Что такое abc

ABC - это... Что такое ABC?

ABC — многозначная аббревиатура, имеет схожее написание на разных языках. Может иметь следующие значения:

Кириллица

- АВС — автоматическая винтовка Симонова АВС-36

Латиница

- ABC — текстовый язык разметки нотной записи

- Острова ABC — Малые Антильские острова: Аруба, Бонайре и Кюрасао.

- ABC — телефонный код.

- ABC — британская группа, популярная в 80-х годах.

- ABC — клиент для загрузки файлов в сети BitTorrent.

- diario ABC — испанская ежедневная газета.

- ABC-анализ — метод анализа товарных запасов.

- Activity Based Costing — функционально-стоимостный анализ (ФСА).

- ABC — язык программирования.

- ABC — первое цифровое вычислительное устройство (США).

- ABC — криптографический алгоритм.

- Течение ABC (Арнольда-Бельтрами-Чайлдресса) — специфическое существенно трёхмерное течение несжимаемой жидкости.

- Названием «ABC» собирательно называют три известных англоязычных энциклопедии — Войска АВС — войска радиационной, химической и биологической (нем. "atom.", "biolog.", "chemic.") защиты Бундесвера.

- Тревога АВС — сигнал тревоги в ФРГ, предупреждающий население об опасности (угрозе) применения (противником) оружия массового поражения.

- ABC — сеть круглосуточных заправок с кафе и магазином в Финляндии.

- ABC Air Hungary — чартерная авиакомпания, базирующаяся в Будапеште, Венгрия.

- ABC-CLIO — aмериканская база данных, содержащая свыше 1 млн журнальных статей, книг, материалов конференций в области истории и политических наук.

- ABC — обозначение фаз в некоторых странах.

Телевидение

- ABC (англ. American Broadcasting Company) — телекомпания США.

- ABC (англ.) (англ. Associated British Corporation) — британская телекомпания.

- ABC (англ. Australian Broadcasting Corporation) — телерадиокомпания Австралии.

- ABC Family — американская телевизионная сеть, принадлежит ABC Family ООО, дочерней компании Disney-ABC Television Group.

Футбол

См. также

теория и практика — PowerBranding.ru

АВС-анализ (ABC-analysis) — метод, позволяющий определить наиболее значимые ресурсы компании с точки зрения валовых продаж и валовой прибыли.

В маркетинге наиболее востребованным является АВС-анализ ассортимента. Проводится как для отдельного бренда, так и в целом для компании. Метод позволяет определить нерентабельные или низко-рентабельные группы товаров, своевременно улучшить и оптимизировать ассортиментный портфель.

Оглавление:

- АВС-анализ: Описание метода

- АВС-анализ: Границы основных групп

- Виды АВС-анализа

- АВС-анализ: основные выводы

Описание метода

Цель ABC анализа– простое, удобное и наглядное ранжирование любых ресурсов с точки зрения их вклада в прибыль или продажи. Благодаря такому ранжированию можно правильно расставить приоритеты деятельности, сфокусировать использование ограниченных ресурсов компании (трудовые, временные, инвестиции и т.д.), выявить излишнее использование ресурсов и предпринять своевременные корректирующие меры.

- Периодичность проведения АВС анализа: как минимум 1 раз в год, чтобы стратегически, на ежеквартальной основе.

Для принятия стратегически верных решений результаты данного метода рекомендуется смотреть в динамике за несколько периодов. Ежемесячный анализ проводить можно, но данный промежуток времени слишком мал для реализации принятых решений и слишком мал для отслеживания динамики ситуации

- Преимущества АВС-анализа: универсальность, простота и наглядность.

- Ограничения АВС-анализа: метод слишком математичен, иногда может не учитывать стратегические цели компании.

Например: развивающиеся категории всегда будут в категории «С», так как в краткосрочном периоде будут иметь минимальный вклад в продажи/прибыль компании

Вы знаете теорию и вам нужна только практика?

Читайте наш готовый пример АВС анализа ассортимента компании с шаблоном в Excel.

Границы основных групп

В основе метода АВС-анализа лежит «Правило Парето», которое звучит следующим образом: 20% усилий обеспечивают 80% результата.

Метод строится по принципу классификации анализируемых ресурсов на 3 группы А, В и С:

- А -группа: обеспечивает 80% продаж/прибыли, обычно составляет 15-20% от всех ресурсов

- В –группа: обеспечивает 15% продаж/прибыли , обычно составляет 35-20% от всех ресурсов

- С-группа: обеспечивает 5% продаж/прибыли , обычно составляет 50-60% от всех ресурсов

Границы групп 80%-15%-5% могут изменяться и могут устанавливаться индивидуально каждой компанией.

Какой показатель ставить в основу АВС анализа – прибыль или валовые продажи – также решать исполнителю анализа. В каждом отдельном случае все зависит от целей анализа.

Например, цель звучит следующим образом — компании необходимо увеличить рентабельность в короткие сроки. В таком случае целесообразно проводить анализ, отталкиваясь от вклада каждой позиции в общую прибыль.

Может быть другая цель : сфокусировать сбытовые усилия на самых продаваемых товарах –в таком случае целесообразнее выбрать валовые продажи.

Виды АВС-анализа

Методика АВС анализа имеет широкое применение в различных отраслях и видах деятельности благодаря своей универсальности. Может использоваться в стратегическом и тактическом управлении, планировании и бюджетировании, логистике и управлении запасами компании. Разновидности АВС-анализа:

- АВС-анализ товаров отдельного бренда или всего ассортимента компании

- АВС-анализ запасов компании

- АВС-анализ сырья и любых закупаемых материалов

- АВС-анализ клиентов или групп потребителей

- АВС-анализ поставщиков

- АВС-анализ эффективности работы подразделений и анализ трудовых ресурсов

- АВС-анализ бюджета. инвестиций или любых затрат

Какие выводы можно сделать на основе АВС анализа

После разделения всех товаров на группы АВС, формируются решения относительно каждой товарной группы. Основные направления выводов, которые могут быть сделаны в результате проведения АВС-анализа:

1 Группа А – самые важные ресурсы, локомотивы компании, приносят максимальную прибыль или продажи. Компания будет нести большие потери при резком снижении эффективности данной группы ресурсов, а следовательно, ресурсы группы А должны жестко контролироваться, четко прогнозироваться, часто мониториться, быть максимально конкурентоспособными и не терять свои сильные стороны.

На данную группу ресурсов должны быть выделены максимальные инвестиции, лучшие ресурсы. Успехи группы А должны быть проанализированы и максимально транслироваться на другие категории.

2 группа В – группа ресурсов , которые обеспечивают хорошие стабильные продажи/ прибыль компании. Данные ресурсы также важны для компании, но могут модерироваться более спокойными и умеренными темпами.

Данные ресурсы обычно являются «дойными коровами», относительно стабильны в краткосрочной перспективе. Инвестиции в данный вид ресурсов компании не значительны и необходимы только для поддержания существующего уровня.

3 группа С – наименее важная группа в компании. Обычно ресурсы группы С тянут компанию вниз или не приносят дохода.При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причину низкого вклада.

Подготовлено с использованием источника: P. Gopalakrishnan,M. SundaresanMaterials Management: An Integrated Approach, 2004

Готовые решения

У нас есть готовый шаблон, с помощью которого вы с легкостью сможете применить теоретические знания данной статьи на практике. Скачать пример пример для проведения АВС-анализа ассортимента можно в разделе «Полезные шаблоны по маркетингу».

Твитнуть Please enable JavaScript to view the comments powered by Disqus. comments powered byАВС-анализ – что это такое и как его проводить

Автор: Корус КонсалтингВремя прочтения: 5 минДата публикации: 18.03.2021

ABC анализ – один из самых популярных методов классификации ресурсов, товаров, контрагентов по степени их влияния на результаты деятельности фирмы.

В основе ABC-анализа лежит принцип Парето, который говорит о том, что 20% всех товаров дают 80% оборота. По отношению к ABC-анализу правило Парето может прозвучать так: надёжный контроль 20% позиций позволяет на 80% контролировать всю систему сбыта, будь то товарный ассортимент или контрагенты.

В общем случае, при ABC-анализе все товары разделяют на группы:

-

Группа А – контролирует 80% всего оборота. По принципу Парето для средней компании эта группа составляет около 20% позиций товаров или контрагентов.

-

Группа B – контролирует 15% всего оборота. Обычно в эту категорию попадают от 21 до 51% ассортимента или клиентов.

-

Группа C – контролирует оставшиеся 5% оборота. Эта группа в меньшей степени влияет на работу компании, товары и клиентов.

Размер долей групп может варьироваться. Так, например, если вы считаете, что вам интересно не 20% для группы А, а только 10%, то процент по остальным группам вырастет – распределится согласно оставшимся долям.

Используя метод АВС-анализа, мы можем достаточно четко определить те группы товаров или контрагентов, которые наиболее задействованы в деятельности предприятия. Или решить другую задачу – найти те группы товаров и контрагентов, работа с которыми в наименьшей степени влияет на работу компании.

КОРУС | Управление запасами позволяет проводить ABC-анализ товаров и контрагентов в рамках общего анализа – не выделяя результаты в отдельный отчет и используя результаты кластеризации для анализа в других разрезах.

Для настройки АВС-анализа в системе управления запасами пользователь может выбрать основание для распределения объектов по ABC группам. Это может быть «Сумма» (сумма всех продаж) или «Количество» (количество сделок).

Для настроек группировки АВС-анализа следует зайти в «Настройки». В открывшемся разделе перейти на вкладку «Настройка АВС групп»:

Для удобства пользователя реализована возможность выбирать период, для которого производится анализ и отображение АВС-групп: «за последний период», «за год».

При выборе «За последний период», распределение объектов анализа по группам будет происходить согласно данным, полученным за последний выбранный период (день, неделя, месяц, год). Набор объектов групп АВС при выборе периода меняется согласно выбранному периоду – для месяца это могут быть одни товары в группе А, а для недели – уже другие.

Работа с АВС-группами в системе реализована следующим образом: для товаров и контрагентов группы отображаются в соответствующих подразделах, как при выборе объекта анализа.

Аналогично при анализе продаж:

Для ABC-анализа в КОРУС | Управление запасами предусмотрена возможность развернутого просмотра долей в рамках группы: вы видите раскладку по тем товары или контрагентам, которые входят в эту группу по выбранному объекту продажи.

Таким образом вы можете получить ответ на вопрос, какие товары больше всего покупает контрагент из группы В? И выбрав контрагента в качестве объекта анализа, перейти на группу В, получить раскладку по долям группы.

Также вы можете получить историю продаж по этой группе (или по любому количеству выбранных групп), просто отметив их флажком.

Для ответа на вопрос, какие товары больше всего покупают контрагенты группы С, вам понадобится всего два клика в системе управления запасами.

В левой панели, выберите Контрагенты и в Группах, Группу С:

В правой панели система покажет историю продаж по данной группе. Теперь перейдя ниже, мы можем увидеть товары, которые покупают контрагенты Группы С, и в каких долях какие товары их интересуют.

Перейдя на вкладку Свойств товара, вы увидите, какие товары пользуются наибольшим спросом у контрагентов Группы С:

Может быть, стоит предложить этим контрагентам товар красного цвета?

Посмотрим, какие менеджеры больше всего работают с контрагентами данной группы. Для этого достаточно нажать кнопку Менеджеры:

ABC-анализ в КОРУС | Управление запасами представлен в очень понятном виде. Наглядная подача результатов анализа дает быстрое понимание ситуации и помогает принять взвешенные управленческие решения, которые снизят затраты и повысят эффективность, прибыль бизнеса.

Если вы уже используете сервис КОРУС | Управление запасами, но у вас остались вопросы по настройке интерфейса и отчетов, напишите нам на [email protected].

Вы можете ознакомиться с функциональностью решения на примере собственных данных.

Запросите бесплатный тестовый доступ к сервису и начните оптимизацию запасов прямо сейчас!

Задайте вопрос эксперту на нашем сайте или по телефону: +7 495 130 01 87.

основы, принцип метода, формула расчета с примерами — OKOCRM

1. Задаем цель. Зачем нам вообще проводить анализ ассортимента, чего мы хотим добиться что будем делать с результатами? Возможно, оптимизация ассортимента, прирост выручки, повышение рентабельности и пр.

2. Задаем объект. Фиксируем, что именно будем исследовать. Например, весь ассортимент компании, конкретную товарную группу, подгруппу, клиентскую базу, список поставщиков и пр.

3. Задаем признак. Это параметр, по которому будем анализировать наш объект. Допустим, мы анализируем ассортимент. Значит, нашим параметром может быть объем продаж, выручка, чистый доход компании, рентабельность, сроки реализации, объем на складе и пр.

4. Собираем объекты в рейтинг. Принцип рейтинга — по убыванию признака. Например, мы анализируем товарную группу по признаку выручки. Первым будет товар, который приносит больше всего выручки. Затем меньше, затем еще меньше и так по убыванию до конца.

5. Считаем долю признака для каждого объекта. Суммируем общий показатель по признакам и вычисляем долю признака в общей сумме для каждой позиции в списке. Например, если товар «Р» принес 50 000, а общая сумма выручки 14 000 000, доля этого товара в выручке составит:

50 000 ÷ 14 000 000 * 100 = 0,35%

6. Вычисляем долю накопительным итогом. Ее можно рассчитать путем прибавления параметра к сумме предыдущих параметров. Например, для третьей позиции в списке, доля накопительным итогом составит:

(% 1-й позиции) + (% 2-й позиции) + (% 3-й позиции)

Для последней строки размер доли нарастающим итогом должен составить 100%.

7. Прописываем группы А, В, и С. Выделяем в списке товаров позицию, доля по нарастающему итогу которой приближена к 80%. Этот товар будет закрывать группу А, в нее войдут все товары выше по списку. По тому же принципу сегментируем на группы оставшиеся товары. К группе В относим все товары в сегменте от нижней позиции группы А до позиции, которая приближена к 95% накопленного итога. Остаток относим к категории С.

8. Анализируем результаты. Зачем мы это все делали? Чтобы структурировать информацию и сделать правильные выводы в отношении объекта анализа. Мы можем наглядно увидеть конкретные проблемы в нашем ассортименте, выделить приоритетные группы товаров, определить самые ценные позиции. Когда мы видим данные в трех разных категориях, нам будет легче распределить ресурсы более стратегически, чем если бы пытаться разобраться в массе необработанных данных.

ABC-анализ меню ресторана — Poster

Что такое ABC-анализ и для чего он нужен будем разбираться в данном посте на примере ABC-анализа меню ресторана. Каждый современный ресторан обладает достаточно обширным меню. И смело можно сказать, что далеко не каждая его позиция продается успешно и пользуется среди клиентов одинаковым спросом. Это хорошо видно при просмотре статистики в облачной системе автоматизации ресторана Poster. Владелец ресторана видит, что например лосось в фольге продается 30 раз в месяц. Но не раз в день, а совершенно по-разному.

Естественно для приготовления лосося необходимы соответствующие ингредиенты, которые быстро портятся. Так может вычеркнуть из меню это блюдо? Вы согласны? А если ваш постоянный клиент тратит за неделю в вашем ресторане 10-15 тысяч гривен, и каждый раз заказывает лосося. И если ингредиенты для приготовления лосося применяются для приготовления еще нескольких блюд меню? Теперь вы уже сомневаетесь, ведь не все так просто?

Для решения подобных проблем и существует ABC-анализ, который предприниматель ресторана обязан проводить по 3 центральным параметрам. Это количество продаж, объем продаж и маржинальная прибыль. Анализ нужно проводить за конкретный период, за квартал, например. Основа АВС анализа – это принцип Парето. Метод АВС анализа делит товары, в нашем случае блюда на 3 группы. Первая группа «А», это блюда пользующиеся спросом, и приносящие ресторану до 80% выручки. Вторая группа «В», это 15%, и третья группа – это группа «С», которая приносит всего 5% выручки.

То есть АВС анализ помогает увидеть насколько ценно конкретное блюдо, ведь, обыкновенный рыбный крем суп может приносить ресторану 15% продаж, но при этом давать небольшую прибыль из-за высокой стоимости форели и небольшой наценки. А также понять, выгодно ли продавать в ресторане низко маржинальное блюдо с хорошим спросом и стоит ли вычеркивать те блюда, которые продаются реже, но прибыли приносят гораздо больше. Ресторатор благодаря ABC-анализу сможет грамотно оптимизировать современное меню ресторана для повышения эффективности управления рестораном.

В основе анализа АВС заложен принцип Парето, согласно которому 20% блюд (усилий) приносят 80% прибыли (оборота). Согласно итогам квартала каждое блюдо из меню ресторана относится к одной из 3 групп. Группа «А» – это наиболее ценные позиции, которые обеспечивают ресторану самую большую прибыль в 80%. Это выручки и блюда с низким показателем фудкоста. Во второй группе находятся средне значимые позиции, то есть выручки и блюда с высоким показателем фудкоста. Ну и 3 группа – это позиции с наименьшей ценностью, то есть выручки и блюда с высоким показателем фудкоста.

В группу блюдо определяется благодаря коммерческой ценности по отношению совокупности всех анализируемых позиций. Как это выглядит на примере. Менее заказываемое блюдо, биток например можно группы «В» можно вывести в группу «А», начав подавать его с гарниром либо найти сырье дешевле или вообще сменить поставщика.

Теперь у всех пользователей облачной автоматизации Poster есть возможность провести ABC-анализ для своего заведения. Для этого нужно только выбрать в административной панели необходимый временной период, а система Poster сама все посчитает.

ABC анализ в Power BI

Всем привет! Меня зовут Антон Лопатин, компания ADAD Digital. С 2000 года мы занимаемся web-разработкой, c 2006 продвижением и рекламой, и с 2018 активно развиваем направление BI-аналитики. Мы внедряем BI-отчетность своим клиентам и разрабатываем дашборды на заказ. И в этой статье я хочу рассказать об одном методе, применяемом для оценки качества источников привлечения клиентов.

Проблема

Часто при оценке качества привлекаемого трафика аналитик ограничивается показателями конверсии, стоимости лида или заказа, объемом полученного дохода, ROI. Проще говоря, чем дешевле трафик из источника и чем больше денег приносит источник, тем лучше.

Однако, следует понимать, что доход от привлеченных клиентов компания получает неравномерно. При одинаковом суммарном доходе из разных источников, один из них может привлекать очень крупных клиентов, которые обеспечивают значительную часть общей выручки компании, другой же приносит множество мелких клиентов, расходующих ресурсы компании.

Более эффективно анализировать качество трафика, привлекаемого из различных источников, можно, используя ABC-классификацию клиентов.

Что такое ABC-классификация клиентов

Это разделение клиентов на несколько категорий. Критерием для их разделения является суммарный объем платежей. Фактически, этот показатель означает размер дохода, который принесли компании клиенты.

Используется три категории:

А — это покупатели, которые обеспечили основной доход. Работа с ними является приоритетной для компании.

B — это средний уровень вложений в благосостояние компании.

С — наименьший уровень, такие клиенты наименее интересны.

Расчет и отнесение потребителей к той или иной категории осуществляется путем математических вычислений. Это удобнее всего представить поэтапно:

- вычислить 70% от общей суммы реализации;

- выделить объем платежей по каждому клиенту от максимального до самого незначительного;

- сложить объемы платежей от самого крупного клиента до тех пор, пока не получится сумма, означающая 70% от общего дохода. Это будут клиенты категории А;

- взять еще 20% от общего объема и посчитать клиентов, которые принесли эти 20%. Они войдут в категорию В;

- оставшиеся 10% приходятся на категории С. Это потребители с минимальным вкладом в доход компании.

Решение

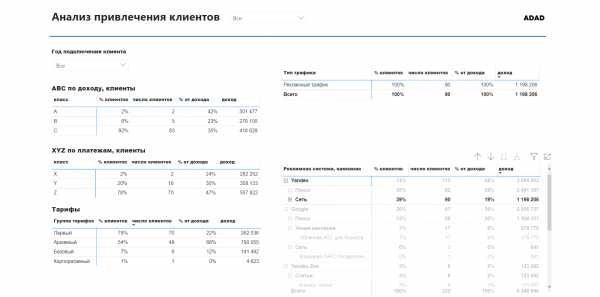

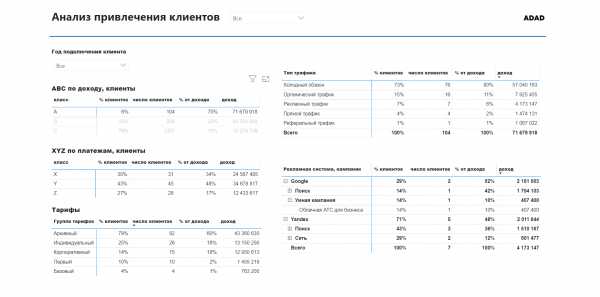

Рассмотрим решение на примере заказчика, продающего цифровые услуги: подписку на сервис с переменной абонентской платой. Сквозная аналитика основана на данных CRM Битрикс 24 и рекламных кабинетов (собираемых в том числе через myBI Connect).

Мы обогатили модель данными биллинга (реальные значения заказчика изменены) и получили возможность оценить качество привлекаемых клиентов с точки зрения ABC-классификации в разрезе рекламных систем, площадок, рекламных кампаний и даже ключевых фраз.

Данные о суммарном доходе и числе клиентов вывели в таблицах с сегментацией по классам, группам тарифов, типам трафика и параметрам рекламных источников (система, площадка, кампания и так далее). Вот так выглядит рабочий отчет:

Каждая таблица фильтрует остальные. Можно видеть, например, структуру клиентов для определенного вида трафика или структуру трафика для определенного класса клиентов.

Здесь видно, что сетевые кампании в Яндексе приводят в основном клиентов класса С:

Основная доля клиентов класса А привлечены посредством холодного обзвона:

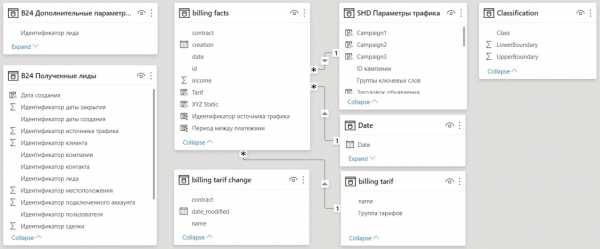

Модель данных

Модель состоит из таблиц фактов, нескольких справочников и вспомогательной таблицы.

Основная таблица фактов (billing facts) представляет из себя выгрузку данных биллинга (биллинговый идентификатор, номер договора, дата подключения клиента, дата транзакции, сумма платежа) и дополнена вычисляемыми столбцами, где определяются тариф, актуальный на момент платежа, источник трафика и статический класс XYZ.

Таблица фактов (billing tarif change) содержит данные о смене тарифа клиентом. Она используется для определения тарифа, актуального на момент платежа в таблице billing facts.

Таблица фактов (B24 Полученные лиды) содержит данные об источнике, из которого был привлечен лид, таблица справочника (B24 Дополнительные параметры лидов) – данные о биллинговом идентификаторе, присвоенном лиду, ставшему клиентом. Эти таблицы используются для определения источника трафика в таблице billing facts.

Также в модели присутствуют справочники: Источники трафика (SHD Параметры трафика), Календарь (Date), Группировка тарифов (billing tarif) – они используются для сегментации и фильтрации данных в визуализациях.

Особняком в модели находится таблица, используемая для ABC-классификации, она не имеет связей с другими таблицами, служит для определения границ каждого класса и используется в визуализациях для сегментации и фильтрации данных.

ABC-классификация

Динамическая классификация реализуется в мере, которая создает виртуальную таблицу из уникальных значений биллинговых идентификаторов (проще говоря, клиентов), вычисляет совокупный доход по клиенту и его место в накопительном итоге по доходу от всех клиентов, начиная от самых крупных до самых мелких.

Самые крупные клиенты, на которых приходится до 70% дохода, относятся к классу A. Клиенты, приносящие следующие 20% дохода, находятся в классе B, а клиенты, приносящие последние 10% дохода, относятся к классу C.

На основании классификации вычисляется доход (Sales Customers) и число клиентов (Customers) разных классов:

Sales Customers = SUM ( ‘billing facts'[income] )

Customers = DISTINCTCOUNT( ‘billing facts'[id] )

Собственно, мера, которая вычисляет доход с ABC-классификацией:

Sales Amount ABC =

CALCULATE (

[Sales Customers];

VALUES ( ‘billing facts'[id] );

FILTER (

CALCULATETABLE (

ADDCOLUMNS (

ADDCOLUMNS (

VALUES ( ‘billing facts'[id] );

«OuterValue»; [Sales Customers]

);

«CumulatedSalesPercentage»;

DIVIDE (

SUMX (

FILTER (

ADDCOLUMNS (

VALUES ( ‘billing facts'[id] );

«InnerValue»; [Sales Customers]

);

[InnerValue] >= [OuterValue]

);

[InnerValue]

);

CALCULATE (

[Sales Customers];

VALUES ( ‘billing facts'[id] )

)

)

);

ALL ( ‘billing facts’ )

);

[CumulatedSalesPercentage]

> MIN ( ‘Classification'[LowerBoundary] )

&& [CumulatedSalesPercentage]

<= MAX ( ‘Classification'[UpperBoundary] )

)

)

По тому же принципу вычисляется число клиентов в классах. В мере изменяется только результирующая часть. Если в первом случае это суммарный доход (Sales Customers), то здесь это число клиентов (Customers):

Customers ABC =

CALCULATE (

[Customers];

VALUES ( ‘billing facts'[id] );

FILTER (

CALCULATETABLE (

ADDCOLUMNS (

ADDCOLUMNS (

VALUES ( ‘billing facts'[id] );

«OuterValue»; [Sales Customers]

);

«CumulatedSalesPercentage»;

DIVIDE (

SUMX (

FILTER (

ADDCOLUMNS (

VALUES ( ‘billing facts'[id] );

«InnerValue»; [Sales Customers]

);

[InnerValue] >= [OuterValue]

);

[InnerValue]

);

CALCULATE (

[Sales Customers];

VALUES ( ‘billing facts'[id] )

)

)

);

ALL ( ‘billing facts’ )

);

[CumulatedSalesPercentage]

> MIN ( ‘Classification'[LowerBoundary] )

&& [CumulatedSalesPercentage]

<= MAX ( ‘Classification'[UpperBoundary] )

)

)

Дополнительно можно вычислить долю каждого класса (% клиентов и % дохода):

% клиентов ABC =

DIVIDE (

[Customers ABC];

CALCULATE (

[Customers ABC];

ALL ( Classification )

)

)

% от дохода ABC =

DIVIDE (

[Sales Amount ABC];

CALCULATE (

[Sales Amount ABC];

ALL ( Classification )

)

)

Применительно к другим параметрам (тип трафика, тарифы и другие сегменты) доля вычисляется так:

% клиентов =

DIVIDE (

[Customers ABC];

CALCULATE (

[Customers ABC];

ALLSELECTED ( ‘billing facts’ )

)

)

% от дохода =

DIVIDE (

[Sales Amount ABC];

CALCULATE (

[Sales Amount ABC];

ALLSELECTED ( ‘billing facts’ )

)

)

Вычисляемые столбцы

Дополним данные биллинга информацией об источнике трафика. Для этого возьмем в таблице параметров (B24 Дополнительные параметры лидов) соответствующий биллинговому идентификатору лид и для него в таблице лидов (B24 Полученные лиды) найдем идентификатор источника трафика, который свяжем со справочником трафика (SHD Параметры трафика):

Идентификатор источника трафика =

VAR currid = [id]

VAR curlead =

MINX (

FILTER (

‘B24 Дополнительные параметры лидов’;

[Билл. ИД] == currid

);

‘B24 Дополнительные параметры лидов'[Идентификатор лида]

)

RETURN

MINX (

FILTER (

‘B24 Полученные лиды’;

[Идентификатор лида] == curidlead

);

[Идентификатор источника трафика]

)

Добавим актуальное на дату платежа значение тарифа:

Tarif =

VAR paydata = [date]

VAR contract = [contract]

VAR changedate =

CALCULATE (

MAX ( ‘billing tarif change'[date_modified] );

FILTER (

‘billing tarif change’;

[contract] == contract

);

FILTER (

‘billing tarif change’;

[date_modified] <= paydata

)

)

RETURN

CALCULATE (

MIN ( ‘billing tarif change'[name] );

FILTER (

‘billing tarif change’;

[contract] == contract

);

FILTER (

‘billing tarif change’;

[date_modified] == changedate

)

)

Определим XYZ-класс клиента на основании регулярности его платежей:

Период между платежами =

VAR pay_date = [date]

VAR bid = [id]

VAR previous_pay_date =

CALCULATE (

MAX ( ‘billing facts'[date] );

FILTER (

‘billing facts’;

‘billing facts'[date] < pay_date

);

FILTER (

‘billing facts’;

‘billing facts'[id] == bid

)

)

VAR period =

DATEDIFF (

previous_pay_date;

pay_date;

MONTH

)

RETURN

IF (

period

== BLANK ();

0;

IF (

period == 0;

1;

period

)

)

XYZStatic =

VAR bid = [id]

VAR average_period =

CALCULATE (

AVERAGE ( ‘billing facts'[Период между платежами] );

FILTER (

‘billing facts’;

‘billing facts'[id] == bid

)

)

VAR STDEV_period =

CALCULATE (

STDEV.S ( ‘billing facts'[Период между платежами] );

FILTER (

‘billing facts’;

‘billing facts'[id] == bid

)

)

VAR VariationCoefficient =

DIVIDE (

STDEV_period;

average_period;

0

)

RETURN

IF (

CALCULATE (

COUNTROWS ( ‘billing facts’ );

FILTER (

‘billing facts’;

‘billing facts'[id] == bid

)

) < 3;

«Z»;

SWITCH (

TRUE ();

AND (

VariationCoefficient <= 0,2;

VariationCoefficient >= 0

); «X»;

AND (

VariationCoefficient <= 0,6;

VariationCoefficient > 0,2

); «Y»;

«Z»

)

)

Вывод

Полученную классификацию можно использовать для анализа не только рекламы. По сути, это дополнительный срез для анализа чего угодно — трафика, продуктов (тарифов), сотрудников отдела продаж, клиентов в совокупности с любыми другими классификациями (например, XYZ).

Оставить комметарий

Что такое ABC-анализ (ABC-analysis)?

Что такое ABC-анализ (ABC-analysis)?ABC-анализ (ABC-analysis) – это метод, с помощью которого происходит деление и классификация любых ресурсов компании (товаров, сырья, клиентов или бюджета) на группы по критерию их важности для бизнеса.

Если выражаться проще, то это метод установления какие именно товары (или иные категории) дают большую прибыль при минимальных усилиях с минимальными издержками.

Основу ABC-анализа составляет принцип Парето (или как его еще именуют правило 80/20). Согласно этому принципу – 80% результата получается в итоге применения 20% усилий.

В итоге согласно ABC-анализу выделяются такие группы ресурсов:

1. Группа А. Предполагает 20% ассортимент с 80% долей выручки;

2. Группа В. Предполагает 30% ассортимента, которые дают 15% выручки;

3. Группа С. Предполагает 50% ассортимента, приносящих только 5% от всей выручки.

Как проводить ABC-анализ?

Всю процедуру анализа можно представить следующими этапами:

На самом деле сложностей в проведении такого анализа нет. Просто необходимо тщательно подготовиться, собрать всю информацию, которая потребуется для деления ресурсов на вышеуказанные группы.

В итоге проведенного анализа компания получает целый ряд сведений, которые помогут принять правильные управленческие решения – скорректировать ассортиментную политику, повысить долю востребованных продуктов, правильно распределить инвестиции, выявить наиболее ценный покупательский сегмент, подобрать подходящий метод коммуникации с каждым сегментом аудитории, создать новый продукт и некоторые другие решения.

Положительные стороны (преимущества) проведения ABC-анализа заключаются в следующем:

• Анализ прост в применении.

• Быстрое получение результатов.

• Результаты анализа надежны и устойчивы.

• Помогает оптимизировать финансовые и временные ресурсы.

• Анализ универсален и подходит для любой сферы компании. Например, широко его применение в таких хозяйственных сферах:

Но можно назвать и такие недостатки ABC-анализа:

• Одномерность методики.

• При группировке товаров учитывается один показатель – количественный.

• Влияние на продажи внешних факторов.

Доска PLEXI "Первая помощь - Азбука"

Настройки файлов cookie

Здесь вы можете определить свои предпочтения в отношении использования нами файлов cookie.Требуется для работы страницы

Эти файлы cookie необходимы для работы нашего веб-сайта, поэтому вы не можете их отключить.

Функциональный

Эти файлы позволяют использовать другие функции веб-сайта (кроме необходимых для его работы).Их включение предоставит вам доступ ко всем функциям веб-сайта.

Аналитический

Эти файлы позволяют нам анализировать наш интернет-магазин, что может способствовать его лучшему функционированию и адаптации к потребностям пользователей.

Поставщики аналитического программного обеспечения

Эти файлы используются поставщиком программного обеспечения, под управлением которого работает наш магазин.Они не объединяются с другими данными, введенными вами в магазине. Цель сбора этих файлов - выполнить анализ, который будет способствовать развитию программного обеспечения. Вы можете узнать больше об этом в политике Shoper в отношении файлов cookie.

Маркетинг

Благодаря этим файлам мы можем проводить маркетинговую деятельность.

.Азбука первой помощи - КПР

Первая помощь

До приезда скорой помощи можно спасти чью-то жизнь. Даже самое короткое время в пути для медицинской спасательной бригады составляет 3-4 минуты. За это время любой желающий может оказать первую помощь. Не стоит этого бояться. Медицинский диспетчер может проинструктировать любого, что делать в ожидании вмешательства машины скорой помощи.

- Проверьте свою безопасность и безопасность потерпевшего

- Проверить, находится ли пострадавший в сознании (поговорить с ним, когда он не отвечает, потрясти плечами или надавить на грудину) - если нет ответа: вызов помощи - 112, 999

- Открыть дыхательные пути (положить руку на лоб и подбородок пострадавшего, откинув голову назад)

- Проверьте, дышит ли он в течение 10 секунд (наклонитесь к его лицу, почувствуйте и прислушайтесь к дыханию и посмотрите на грудную клетку, чтобы увидеть, не сдвинулась ли она).

- Если вы чувствуете дыхание, это означает, что есть кровообращение, тогда поместите пострадавшего в безопасное боковое положение, если только он не получил травму позвоночника. Если вы подозреваете травму позвоночника, оставьте пострадавшего в положении лежа на спине с запрокинутой головой.

- Если нет дыхания в течение 10 секунд после открытия дыхательных путей, это означает остановку сердца - убедитесь, что вызвали бригаду скорой медицинской помощи.

- Положите пострадавшего на твердую поверхность и сделайте сжатие грудной клетки посередине грудины, положите руки так, чтобы запястья лежали друг на друге, нажимайте 100-120 раз в минуту, чтобы грудь опускалась на 1/3. его высоты.Если вы решите сделать вдох изо рта в рот - наклоните голову назад, закрыв нос и обхватив рот, - делайте это в последовательности от 30 сжатий до 2 вдохов.

Если ранен младенец или ребенок к точке 6 процедура такая же, как для взрослого. Когда мы обнаруживаем, что ребенок не дышит, мы делаем первые 5 вдохов, ищем любые заметные признаки возобновления кровообращения (возвращение дыхания, кашля, движения), если нет, мы сжимаем грудную клетку от 100 до 120 раз в минуту, когда мы решаем дышать «рот в рот» - для детей или «рот в рот» для младенцев , тогда мы делаем это в последовательности 30: 2.

Выполняйте сжатие грудной клетки в центре грудины запястьем одной руки, для младенцев с двумя пальцами в центре грудины.

.90 000 Азбуки первой помощи - Что такое первая помощь: определение, как оказывать: правила и основы

Наверняка каждый из нас попадал в опасную для жизни ситуацию, будь то для себя или для кого-то другого. Как же тогда вести себя? Что делать, чтобы провести быструю спасательную операцию максимально эффективно и спасти чью-то жизнь?

Европейский совет по реанимации опубликовал Руководство по реанимации 2010 года. Новые обновления появляются регулярно каждые несколько лет, но многие люди до сих пор не знают, как вести себя в опасной для жизни ситуации.Учитывая приведенную ниже статистику, незнание в этом случае может иметь ужасные последствия.

Принятие немедленных мер по спасению жертв опасного для жизни события может предотвратить 100 000 смертей в год по всей Европе. Это увеличение выживаемости в 2-3 раза, а без необходимой помощи можно спасти только до 10% раненых. Именно - повышение выживаемости - это, несомненно, самая важная цель как Польского, так и Европейского общества реанимации.Базовая жизнеобеспечение (PPŻ), которую в Польше обычно называют сердечно-легочной реанимацией (СЛР), иногда может оказаться единственным спасательным средством для пострадавших от несчастных случаев, поэтому знание необходимых процедур важно для жизни.

Предыдущие Рекомендации по СЛР и неотложной помощи при сердечно-сосудистых заболеваниях были выпущены в 2005 году. С тех пор было внесено много изменений и улучшений, чтобы человек, не являющийся квалифицированным спасателем, также мог принимать меры для эффективного и быстрого спасения жизней.Наиболее важные изменения направлены на то, чтобы как можно скорее запустить соответствующие процедуры.

Что такое первая помощь - определение

Определение первой помощи на основании Закона о государственной медицинской помощи от 8 сентября 2006 г. - Комплекс мероприятий по спасению человека в состоянии внезапной угрозы здоровью, выполняемых лицом на месте происшествия. мероприятие, в том числе использование для общего обращения изделий медицинского назначения и лекарственных препаратов.

В этом же законе также определяется понятие внезапной неотложной медицинской помощи - состояние, состоящее во внезапных или ожидаемых в ближайшее время симптомах ухудшения здоровья, прямым следствием которых может быть серьезное нарушение функций организма или телесные повреждения или смерть, требующие немедленной медицинской помощи и лечения.

Польский закон (Закон о государственных службах неотложной медицинской помощи, Уголовный кодекс) четко определяет, что свидетель происшествия должен уведомить службу скорой помощи или другие службы экстренной помощи о внезапной угрозе здоровью, а также оказать первую помощь пострадавшему.

Сердечно-легочная реанимация проводится с использованием так называемого Схема ABC.

Как оказать первую помощь

Вот имитация дорожно-транспортного происшествия с правильной блок-схемой. Представим, что мы являемся свидетелями происшествия и должны немедленно оказать первую помощь. Мы заботимся о безопасности пострадавшего и всех посторонних. Подбегаем к пострадавшему и проверяем, реагирует ли он на наше присутствие (мягко трясем его плечом и спрашиваем, что произошло), если такой реакции нет и пострадавший не дышит или его дыхание ненормальное, немедленно вызываем скорую помощь.Помните, что в случае сомнений диспетчер обязан предоставить нам необходимые инструкции о дальнейших действиях. После вызова скорой помощи мы сразу начинаем сердечно-легочную реанимацию (СЛР) по схеме ABC, описанной ниже.

Азбука первой помощи

СЛР выполняется с использованием так называемого Схема ABC.

A (дыхательные пути) - разблокировка дыхательных путей. Он заключается в удалении изо рта остатков пищи, зубных протезов или рвотных масс и запрокидывании головы жертвы назад. Делать это нужно очень медленно и осторожно, положив одну руку на подбородок, а другую - на лоб. Эта процедура направлена на предотвращение складывания языка, что может привести к прекращению доступа воздуха к легким.

B (дыхание) - Проверка дыхания (вентиляция легких) . Это нужно делать с использованием трех органов чувств (диаграмма «слышать, видеть, чувствовать») в течение примерно 10 секунд.Достаточно подойти к пострадавшему и поднести ухо к его рту и носу. Благодаря этому мы можем слышать шорохи воздуха, пока жертва дышит, видеть, как медленно поднимается грудь, и чувствовать порыв на собственной щеке при выдохе воздуха.

C - Поиск кровотечений и наружный массаж сердца. Если мы не замечаем кровоизлияний у пострадавшего, можно начинать сердечно-легочную реанимацию.

- Мы начинаем с определения местоположения поврежденной грудины, потому что ее центр - это место, где грудная клетка сжимается.

- Положите руки перпендикулярно пострадавшему и выпрямите локти.

- Обхватываем руки и 30 раз надавливаем на грудину на минимальную глубину 5 см. Скорость сжатия должна быть не менее 100 сжатий в минуту.

- Затем голова пострадавшего запрокидывается назад, нос закрывается большим и указательным пальцами, и мы делаем два искусственных вдоха, каждое примерно по 1 секунде.

- Кроме того, каждые 2 минуты мы проверяем, что человек, которому мы помогаем, не начал дышать самостоятельно.

- Если нет, мы продолжаем работу до прибытия квалифицированного спасателя.

Это большое изменение по сравнению с 2005 годом, и оно касается рекомендованной последовательности процедур. Мы делаем компрессию грудной клетки перед искусственным дыханием, а не наоборот, как это было в предыдущие годы. Все, чтобы свести к минимуму задержку в компрессии грудной клетки. Кроме того, неподготовленному спасателю намного проще выполнять компрессионные операции, а диспетчеру скорой помощи легче давать инструкции по телефону.

Помните, что необратимые изменения в головном мозге начинаются через 4 - 6 минут гипоксии, а изменения в сердце - через 15 - 30 минут. Так что чем раньше мы начнем помогать, тем выше шансы на выживание. Поэтому стоит следовать появляющимся новым рекомендациям, чтобы в случае необходимости немедленно отреагировать. Делая так мало, мы даем кому-то шанс на жизнь.

.

ABC Расширение файла - Что такое .abc и как играть?

Вы здесь, потому что у вас есть файл с расширением, заканчивающимся на .abc. Файлы с расширением файла .abc могут быть запущены только некоторыми программами. Возможно, файлы .abc представляют собой файлы данных, а не документы или носители, а это означает, что они вообще не предназначены для просмотра.

Файл нотной записи abc2mtex содержит простой текст, связанный с данными нотной записи песен, и программа abc2mtex может использоваться для преобразования этих файлов нотной записи abc2mtex в цифровую музыку и звуковые клипы.Другие приложения, которые можно использовать для преобразования этих текстовых меток в цифровые аудиоданные, хотя программа abc2mtex является исходной программой, разработанной для процесса преобразования. Содержимое файла нотной записи abc2mtex интегрировано с обычным текстом и отформатировано, интегрировано со стандартами кодирования текстовых данных, используемыми для хранения цифровой музыки, и текстового содержания нотной записи песни в формате ABC. Эти файлы нотной записи abc2mtex имеют расширение.Расширение abc и простой текст музыкальной азбуки Формат записи был разработан Крисом Уолшоу. Запустите файл .abc или любой другой файл на своем компьютере, дважды щелкнув его. Если ваши файловые ассоциации установлены правильно, приложение, предназначенное для открытия файла .abc, откроет его. Возможно, вам потребуется загрузить или приобрести нужное приложение. Также возможно, что на вашем компьютере установлено правильное приложение, но.Файлы abc еще не связаны с ним. В этом случае, когда вы пытаетесь открыть файл .abc, вы можете сказать Windows, какое приложение является правильным для этого файла. С этого момента открытие файла .abc откроет правильное приложение. Нажмите здесь, чтобы исправить ошибки ассоциации .abc файловTablEdit

TablEdit

TablEdit - это приложение, используемое для создания, прослушивания, редактирования и печати нот или стандартных нот и табулатур для гитары и других струнных инструментов, включая бас, банджо и мандолину, оно также учитывает использование пятой струны.TablEdit разработал возможность поддержки губной гармошки, горной цимбалы, англо-ирландской гармоники, диатонического кнопочного аккордеона, скрипки, ударных, свистка, олова, ксафуна, магнитофона, автоарфы, флейты коренных американцев, арабской удовой гитары и педальной стальной гитары. Он работает как на Macintosh, так и на Windows. Есть также облегченные версии для Windows Mobile или Pocket TablEdit и iPad или TEFpad. Его функции включают мгновенное преобразование табулатуры в стандартные обозначения и наоборот. Он имеет интегрированный многодокументный интерфейс, который позволяет открывать несколько файлов TablEdit.TablEdit поддерживает неограниченную языковую поддержку, включая английский, немецкий, французский и испанский, с 17 лингвистическими исправлениями, а файлы справки доступны на английском, испанском, французском и немецком языках.Будьте осторожны, не переименовывайте расширение в файлы & nbsp.abc & nbsp или любые другие файлы. Это не изменит тип файла.Только специальная программа для преобразования может преобразовать файл из одного файла в другой.

Расширение файла - это набор из трех или четырех символов в конце имени файла, в данном случае & nbsp.abc. & Nbsp. Расширения сообщают, какой это тип файла, и сообщают программам Windows, что может его открыть. Windows часто связывает программу по умолчанию для каждого расширения файла, поэтому при двойном щелчке по файлу программа запускается автоматически.Когда программы больше нет на вашем компьютере, вы можете иногда получить сообщение об ошибке при попытке открыть связанный файл.

Пожалуйста, включите JavaScript, чтобы просматривать комментарии от Disqus. .