Залог фнп

Залог «в заложниках»: от обременений поможет избавиться нотариус

Залог «в заложниках»: от обременений поможет избавиться нотариус

В 2019 году по данным СМИ почти 45 % новых автомобилей в России были куплены в кредит. А, значит, практически каждый второй автомобиль остается в залоге у кредитной организации. Эта информация указывается в реестре уведомления о залоге движимого имущества, который ведет нотариат. Реестр призван обеспечивать открытость информации в отношении предметов залога, чтобы исключить мошенничество при их перепродаже. На сегодняшний день реестр содержит свыше 11 миллионов записей об имуществе, находящемся в залоге — это и транспортные средства, товары в обороте, скот, станки и оборудование, сельскохозяйственная техника и даже майнинговые фермы.

Но, как оказалось, машина может оказаться в залоге, даже если она покупалась не в кредит. Неважно, мошенническая ли это схема или чья-то ошибка — у владельцев из-за этого возникает масса проблем. Оспаривать незаконно установленный залог придется в суде. А исключить информацию о залоге из реестра на основании решения суда быстро и без участия залогодержателя может нотариус.

Автомобилисты уже знают, что при покупке машины на вторичном рынке нужно проверить ее в реестре на сайте Федеральной нотариальной палаты, а в день сделки можно взять у нотариуса выписку из реестра о том, что транспортное средство там не числится. Выписка оградит нового собственника от неприятных объяснений с банками и иными залогодержателями, которые не позаботились о своевременной передаче информации о залоге в реестр. Но этот инструмент, гарантирующий возврат долга, к сожалению, не всегда применяется участниками рынка добросовестно.

В феврале 2018 года супруги Исаковы из Дагестана на одном из сайтов частных объявлений нашли подходящую машину и после предварительных переговоров и осмотра решили, что она их устраивает. Проверка в реестре показала, что машина чистая — сделка состоялась.

После полутора лет эксплуатации Исаков решил продать свой автомобиль, чтобы купить что-то получше, и тут выяснилось, что в июле 2019 года по заявлению некой ООО «В. и партнеры», о котором он впервые слышал, в реестр внесена информация о том, что его автомобиль находится в залоге. Из-за этого покупателей на авто не нашлось, и вместо приятных хлопот пришлось идти в суд и требовать прекращения незаконно установленного залога.

По решению суда залог признали прекращенным и обязали «В. и партнеры» направить уведомление об исключении записи о залоге на автомобиль Исаковых из реестра. Однако автомобиль до сих пор числится в реестре, как заложенный, потому что до залогодержателя достучаться не удалось ни самому истцу, ни судебным приставам.

Несколько месяцев супруги Исаковы напрасно добивались исполнения решения суда. Посетили они и бесплатную консультацию Московской городской нотариальной палаты, где с удивлением узнали, что существует простой выход из правового тупика, в котором они оказались — снять с машины обременение на основании решения суда может нотариус.

Именно для случаев, когда залогодержатель уклоняется от своих обязанностей по исключению сведений из реестра, статья 103.6 Основ законодательства Российской Федерации о нотариате наделила таким правом самого залогодателя — если у него на руках есть судебное решение, подтверждающее прекращение (или изменение) залога. Достаточно вместе с этим судебным актом подать соответствующее уведомление любому нотариусу.

Вице-президент Московской городской нотариальной палаты Илья Радченко отмечает, что законодательство не обязывает банки вносить сведения о возникновении залога в реестр. Они сами заинтересованы в этом, чтобы обеспечить приоритетность своих залоговых прав, иначе в спорных ситуациях могут потерять право требования на предмет залога, и кредит окажется ничем не обеспеченным.

С другой стороны, когда долг выплачен и залог прекращен, у кредиторов нет никакой заинтересованности в том, чтобы направить в реестр информацию об этом, кроме как ради добросовестного исполнения своих обязательств. Поэтому нередко в реестре оказываются «забытые» кредиторами записи, которые усложняют жизнь их бывшим должникам. Принимая во внимание такие случаи, законодатель и наделил полномочиями нотариусов по исключению информации о залогах из реестра на основании решения суда, если залогодержатель уклоняется от исполнения своих обязанностей.

Чтобы нотариус мог удалить информацию о залоге из реестра по заявлению залогодателя, залогодатель должен быть указан в реестре как собственник имущества, либо необходимо документально подтвердить право собственности на имущество, в отношении которого в реестре зарегистрирован залог, и предъявить соответствующее решение суда. После того как уведомление об исключении записи о залоге (либо, в некоторых случаях, уведомление об изменении залога) будет зарегистрировано нотариусом, информация о залоге в реестре будет соответственно исключена либо изменена.

Нотариусы рекомендуют залогодателям контролировать добросовестность действий своих кредиторов по исключению информации из реестра после выплаты долга и снятия обременения с имущества. В случае задержек с актуализацией сведений реестра, напомнить залогодержателю о его обязанности в письменном виде. Если письменные обращения не побудят кредитора к действиям, то обращаться в суд.

Статья 103.1. Регистрация уведомления о залоге движимого имущества / КонсультантПлюс

Статья 103.1. Регистрация уведомления о залоге движимого имущества

КонсультантПлюс: примечание.

Открытая часть Реестра уведомлений о залогах движимого имущества расположена по адресу: www.reestr-zalogov.ru.

Учет залога имущества, не относящегося к недвижимым вещам, за исключением имущества, залог которого подлежит государственной регистрации или учет залогов которого осуществляется в ином порядке согласно Гражданскому кодексу Российской Федерации, осуществляется путем регистрации уведомлений о залоге движимого имущества в реестре уведомлений о залоге движимого имущества, предусмотренном пунктом 3 части первой статьи 34.2 настоящих Основ.

Регистрацией уведомления о залоге движимого имущества (далее также - уведомление о залоге) признается внесение нотариусом в реестр уведомлений о залоге движимого имущества сведений, содержащихся в уведомлении о залоге движимого имущества, направленном нотариусу в случаях, установленных гражданским законодательством. В подтверждение регистрации уведомления о залоге заявителю выдается свидетельство, которое по желанию заявителя может быть выдано в форме электронного документа, подписанного квалифицированной электронной подписью нотариуса. В случае направления в электронной форме уведомления о залоге свидетельство о регистрации данного уведомления направляется нотариусом заявителю с использованием сервисов единой информационной системы нотариата.

(в ред. Федерального закона от 29.12.2015 N 391-ФЗ)

Регистрации в реестре уведомлений о залоге движимого имущества подлежит уведомление о внесении сведений о залоге движимого имущества в реестр уведомлений о залоге движимого имущества (уведомление о возникновении залога), уведомление об изменении сведений о залоге движимого имущества в реестре уведомлений о залоге движимого имущества (уведомление об изменении залога) и уведомление об исключении сведений о залоге движимого имущества из реестра уведомлений о залоге движимого имущества (уведомление об исключении сведений о залоге).

В случае изменения залога таким образом, что в залог передается имущество, ранее не находившееся в залоге (за исключением предусмотренных гражданским законодательством случаев, если такое имущество передается в залог без дополнительного соглашения между сторонами залогового правоотношения, в частности, в случае замены заложенных товаров в обороте, переработки или иного изменения заложенного имущества), в отношении такого имущества направляется уведомление о возникновении залога.

Уведомление о залоге в форме документа на бумажном носителе направляется нотариусу для внесения содержащихся в нем сведений в реестр уведомлений о залоге движимого имущества. Уведомление о залоге в электронной форме направляется в Федеральную нотариальную палату с одновременной оплатой нотариального тарифа. Уведомление о залоге в электронной форме должно быть подписано усиленной квалифицированной электронной подписью заявителя. В этом случае личная явка заявителя не обязательна, плата за услуги технического и правового характера не взимается.

(часть пятая в ред. Федерального закона от 29.12.2015 N 391-ФЗ)

Федеральная нотариальная палата с использованием единой информационной системы нотариата направляет поступившее в электронной форме уведомление о залоге нотариусу, заявившему о готовности к незамедлительной регистрации данного уведомления в автоматическом режиме, в порядке поступления от таких нотариусов сообщения о готовности к принятию уведомления для внесения содержащихся в данном уведомлении сведений в реестр уведомлений о залоге движимого имущества.

(часть шестая введена Федеральным законом от 29.12.2015 N 391-ФЗ)

При направлении нотариусу для регистрации уведомления о залоге Федеральная нотариальная палата перечисляет нотариусу пятьдесят процентов суммы нотариального тарифа за регистрацию уведомления о залоге. Оставшиеся пятьдесят процентов суммы нотариального тарифа поступают на отдельный банковский счет Федеральной нотариальной палаты в счет уплаты предусмотренного частью пятой статьи 32 настоящих Основ членского взноса членов нотариальной палаты.

(часть седьмая введена Федеральным законом от 29.12.2015 N 391-ФЗ)

Порядок взаимодействия Федеральной нотариальной палаты и нотариуса при регистрации уведомления о залоге устанавливается федеральным органом юстиции совместно с Федеральной нотариальной палатой.

(часть восьмая введена Федеральным законом от 29.12.2015 N 391-ФЗ)

Формы уведомления о залоге и свидетельства о регистрации уведомления о залоге, порядок заполнения соответствующих форм уведомления о залоге устанавливаются федеральным органом юстиции совместно с Федеральной нотариальной палатой.

(в ред. Федерального закона от 29.12.2014 N 457-ФЗ)

Открыть полный текст документа

ФНП дала правовые рекомендации покупателям подержанных автомобилей

Фото: Pixabay

Фото: PixabayФНП дала разъяснения по работе с реестром уведомлений о залоге движимого имущества. В частности, при покупке автомобилей на вторичном рынке. Как рассказывал L.R, на портале госуслуг появился новый сервис, который упрощает поиск информации об обременениях имущества. Соответствующие поправки были внесены в основы законодательства РФ о нотариате и в закон о госрегистрации юрлиц.

В реестре, который администрирует ФНП, на сегодняшний день содержится около 10 млн уведомлений о залоге движимого имущества, в том числе кредитных автомобилей. Проверить машину можно по VIN. Причем если по каким-то причинам сведений о залоге автомобиля, на самом деле купленного в кредит, в реестре не оказалось (например, банк не внес информацию или внес с опозданием), то приобретателю ничего не грозит. Законом установлена юридическая сила сведений реестра. Это значит, что если на момент приобретения покупатель не мог найти в нем сведений о том, что имущество было заложено, то он освобождается от обязательств — убытки понесет банк. А нотариально удостоверенные выписки из реестра принимаются судом в качестве доказательства того, что покупатель проявил должную осмотрительность.

Бывают и обратные ситуации, когда когда кредит погашен, но запись по каким-то причинам не удалена из реестра. В этом случае в ФПА рекомендуют воздержаться от покупки или дождаться окончательного разрешения ситуации. А это может занять длительное время, так как в некоторых случаях для исключения записи бывшему должнику необходимо будет получить судебное решение. Например, при ликвидации банка-кредитора.

Если же покупатель осознанно готов приобрести заложенный автомобиль, то необходимо получить предварительное согласие банка. Более того, желательно по согласованию с банком перевести долг по кредитному договору на нового владельца, чтобы уже он погасил его от своего имени.

Кстати, риски таит в себе не только покупка подержанного автомобиля. Предметом залога может быть любое движимое имущество, включая производственное оборудование, животных и товары в обороте. Все это имущество тоже можно проверить в реестре уведомлений о залоге движимого имущества.

все возможные способы и инструкции :: Autonews

Продавцы б/у автомобилей редко сообщают о том, что они выплачивают за них кредит, в то время как владельцы «чистых» машин чаще всего сразу предоставляют документы, подтверждающие это. В любом случае доверять на слово не стоит и лучше «пробить» машину по базам, которые находятся в открытом доступе, а также сделать запросы в кредитные организации.

Сейчас в России действует закон о прекращении залога. Обременения могут снять, если покупатель не знал, что на приобретенном имуществе есть залог. Но в таком случае новому владельцу необходимо доказать свою добросовестность. А именно, что он проверил автомобиль по всем возможным базам и не нашел подтверждения кредитных обязательств продавца. Всю эту информацию нужно заверить у нотариуса.

Как проверить автомобиль на залог

Первый ресурс, который необходимо посетить — Реестр уведомлений о залоге движимого имущества Федеральной нотариальной палаты (Реестр залогов). В нем собраны все сведения о том, находится ли автомобиль в залоге у банка и находился ли раньше. Для проверки понадобится лишь ввести VIN-номер.

Аналогичную информацию о залоге можно получить в приложении Госуслуги.Авто. В сервисе собраны сведения из Государственного реестра транспортных средств и Федеральной нотариальной палаты. Но так же придется сначала узнать VIN-номер машины у продавца.

Следующие шаги понадобятся, если в предыдущих сервисах не нашлось нужной информации. Можно сделать запрос в Национальное бюро кредитных историй (это можно сделать через сайты объявлений о продаже б/у автомобилей, например, Avito или Яндекс.Авто), которое предоставляет доступ к своей базе залоговых авто. В базе по VIN-номеру можно узнать, находится ли выставленная на продажу машина в залоге. Правда, есть нюанс: услуга платная.

Фото: CHROMORANGE / Bilderbox

Помимо этого, стоит посетить сайт Федеральной службы судебных приставов. На портале можно узнать информацию о владельце автомобиля и непогашенных долгах по кредитам. Но здесь VIN-кодом не обойтись — потребуется ввести ФИО владельца авто и его дату рождения.

Наличие обременений можно узнать на сайте Avtokod.mos.ru. Для проверки понадобится государственный регистрационный номер автомобиля и номер Свидетельства о регистрации транспортного средства (СТС). Помимо этого, на портале можно проверить штрафы, историю регистрационных действий и так далее.

Еще один нюанс заключается в том, что автомобиль может находиться в залоге не только у банка, но и у ломбардов или физических лиц. В этом случае могут помочь только юристы, которые имеют возможность провести комплексную проверку автомобиля.

Как проверить авто по реестру залогов. Инструкция

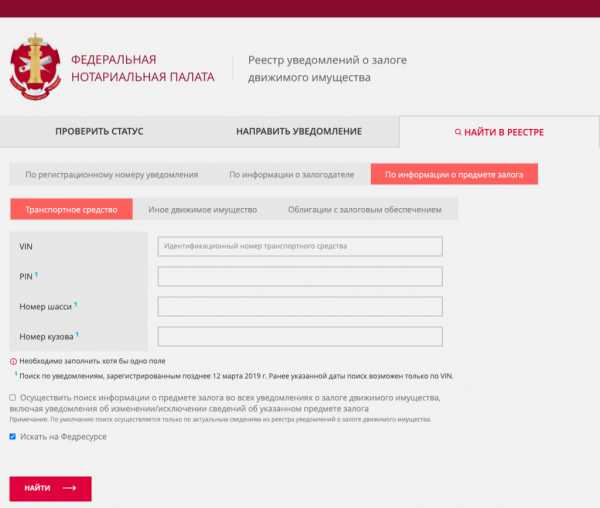

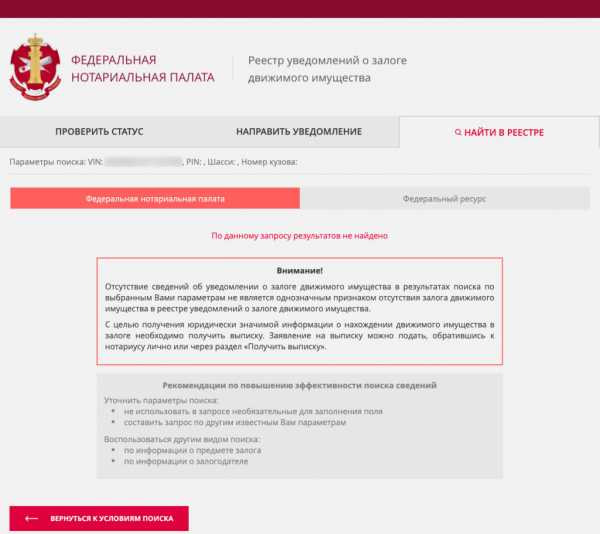

Сначала нужно зайти на сайт reestr-zalogov.ru, нажать на кнопку «Найти в реестре», из вариантов, по каким сведениям проверять имущество, выбрать «По информации о предмете залога». Затем выбираем сам предмет залога — «Транспортное средство».

Откроется несколько окон, где можно указать только VIN-номер (вводить его необходимо заглавными латинскими буквами). Все поля заполнять не обязательно.

После ввода нужно нажать на кнопку «Найти» и ввести код подтверждения. Сервис сразу выдаст нужную информацию. Если автомобиль не в кредите, то высветится сообщение «По данному запросу результатов не найдено».

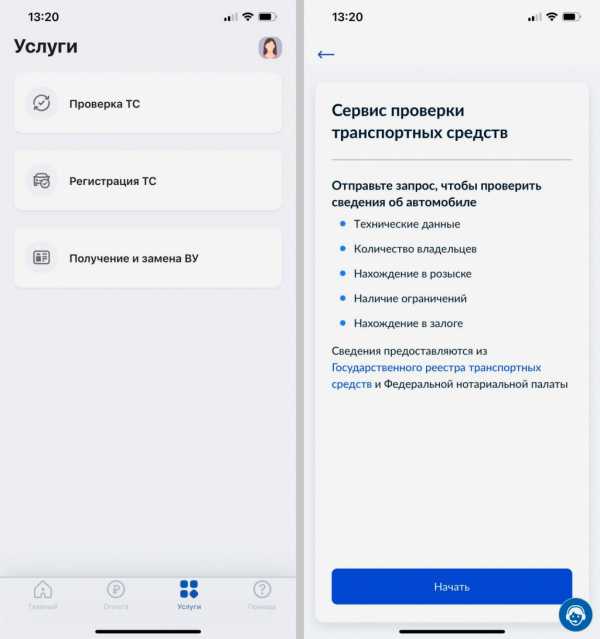

Как проверить в приложении Госуслуги.Авто. Инструкция

На главной странице приложения выберите первый пункт «Проверка ТС». Откроется окно сервиса, где предложено отправить запрос. Нажмите кнопку «Начать».

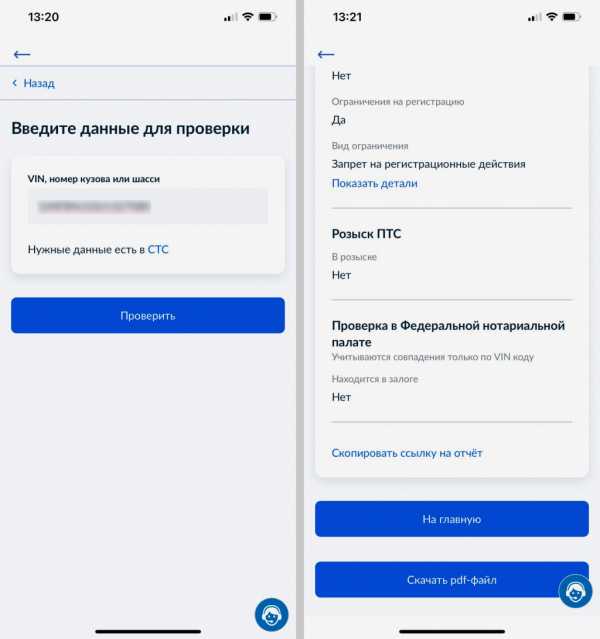

Введите данные для проверки. На странице будет единственное окно, в котором нужно указать VIN, номер кузова или шасси. Затем нажимайте на кнопку «Проверить».

Результаты проверки сразу появятся на экране. Сведения о нахождении автомобиля в залоге находятся в самом низу страницы.

Как обезопасить себя от чужих долгов

Когда вы покупаете подержанный автомобиль, требуйте, чтобы в договоре о купле-продаже был пункт, в котором указано, что продавец гарантирует юридическую чистоту машины, объясняет автоюрист Дмитрий Славнов. Тогда оспорить сделку в суде будет проще. Еще вариант — перестраховаться и заключить сделку у нотариуса.

«Нотариус проверит по своим базам, что машина на момент покупки не была ни в залоге, ни в аресте, ни в кредите, на ней не висело никаких обременений, ограничений на ней тоже не было. Он выдаст свое заключение. При наличии данной справки от нотариуса, вы будете считаться добросовестным выгодоприобретателем», - говорит Славнов

И если, к примеру, банк передал данные в реестр залогов после покупки вами автомобиля, но у вас есть справка от нотариуса об отсутствии обременения, то залог к покупателю не перейдет.

Но если вы приобрели автомобиль, и после этого выяснилось, что он находится в залоге у банка, то решить вопрос получится только двумя путями: попробовать расторгнуть договор с продавцом через суд, либо самостоятельно оплатить все задолженности, и только после этого подать иск на продавца за незаконное обогащение, отмечает Дмитрий Славнов.

В случае, если вы пошли на риск и решили приобрести залоговый автомобиль, сначала необходимо сделать запрос в банк и уточнить остаток кредита. Затем вместе с продавцом надо поехать в банк, составить на месте договор купли-продажи, часть суммы внести в банк и погасить кредит, а оставшуюся сумму уже отдать непосредственно продавцу.

Находится ли машина в залоге, можно выяснить через портал госуслуг — Российская газета

Вступил в силу закон, упрощающий процедуру проверки автомобилей и прочего движимого имущества на возможные долги.

Это очень важный момент при покупке автомобиля. Без проверки человек рискует купить машину с прицепом, а в прицепе будут чужие долги. И придется либо платить по ним, либо отдавать машину.

Проверить движимое имущество можно в специальной базе данных, которую собирает Федеральная нотариальная палата.

Теперь на портале госуслуг появится новый сервис, объединяющий реестр уведомлений о залоге движимого имущества, который ведет ФНП, и единый федеральный реестр о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности.

"Гражданам, которые уже пользуются единым порталом государственных и муниципальных услуг, будет удобно получать сведения на этой площадке без специального посещения двух других ресурсов, - рассказали в Федеральной нотариальной палате. - Нововведение упростит доступ к информации об обременениях за счет возможности сквозного поиска в указанных реестрах с помощью ЕПГУ. То есть, по сути, заработает удобный дополнительный сервис, объединяющий в себе два реестра".

По подсчетам экспертов, почти половина автомобилей в России куплена в кредит, а значит, скорее всего находится в залоге. Перед покупкой надо проверить

Если выяснится, что машина находится в залоге, понятно, от покупки лучше отказаться. Если машина чиста, то для страховки покупателю стоит обратиться к нотариусу, чтобы получить удостоверенную им выписку из Реестра уведомлений о залоге движимого имущества. Бывает так, что банк по каким-то причинам забыл направить уведомление в реестр. В таком случае это будет ошибкой банка, но покупатель должен предъявить выписку из реестра. Она докажет, что человек действовал добросовестно, наводил справки.

"Этот документ выступает дополнительной гарантией того, что если данное имущество на момент приобретения не было указано в реестре уведомлений о залоге движимого имущества, то покупатель является добросовестным, и ни изъятие приобретенного имущества, ни оплата чужих долгов ему не грозят", - рассказали в Федеральной нотариальной палате.

На данный момент в этом реестре содержится более 9,1 млн записей. Показательно, что число обращений к нотариусам для подачи сведений о залоге движимого имущества остается на высоком уровне даже в период самоизоляции: только за первые две недели апреля этого года было зарегистрировано свыше 50 тысяч таких уведомлений.

За 2019 год к реестру уведомлений о залоге движимого имущества через интернет-портал ФНП обратились 2,5 миллиона раз.

По подсчетам экспертов, почти половина автомобилей в России куплена в кредит, то есть находится в залоге. Тем важнее провести проверку до того, как ударили по рукам.

Важно провести проверку до того, как ударили по рукам. Фото: dima_sidelnikov / istock

При этом в реестре уведомлений есть информация не только о залоговых автомобилях, но и другом движимом имуществе. Например, производственном оборудовании, партиях товара, даже, например, крупного рогатого скота и т.д.

"Жизнь показала, что переход российского нотариата на цифровую платформу оказался крайне востребованным и своевременным, - подчеркнул президент Федеральной нотариальной палаты Константин Корсик. - Всего в прошлом году нотариусы совершили более 45 миллионов нотариальных действий. И в их числе заметно выросла доля тех нотариальных действий, которые стали новыми для юридической практики, являются компонентом "электронного нотариата".

Сегодня в Единой информационной системе нотариата регистрируются абсолютно все нотариальные действия, что позволяет защитить нотариальный акт от подделок, а также гарантировать достоверность юридически значимых сведений.

Удерживать в залоге: инструменты нотариата против недобросовестных кредиторов

В 2019 году по данным РБК почти 45 % новых автомобилей в России были куплены в кредит. А, значит, практически каждый второй автомобиль остается в залоге у банка. Но этот инструмент, гарантирующий возврат долга, к сожалению, не всегда применяется участниками рынка добросовестно.

Чтобы обеспечить приоритетность своих прав на заложенное движимое имущество, банки и другие залогодержатели должны передавать сведения о предметах залога в реестр уведомлений о залогах движимого имущества (РУЗДИ), оператором которого является Федеральная нотариальная палата. Именно реестр призван обеспечивать открытость информации в отношении предметов залога, чтобы исключить мошенничество при их перепродаже. На сегодняшний день РУЗДИ содержит свыше 11 миллионов записей об имуществе находящемся в залоге – это транспортные средства, станки и оборудование, сельскохозяйственная техника и даже майнинговые фермы.

Но, как показывает практика, недобросовестное поведение участников рынка может присутствовать не только на этапе регистрации залогов, но и на этапе снятия обременений, что чревато не менее значимыми проблемами для правообладателей имущества.

Автомобилисты уже знают, что при покупке машины на вторичном рынке, прежде чем подписывать договор купли-продажи, нужно проверить ее по РУЗДИ на сайте Федеральной нотариальной палаты, а в день сделки взять у нотариуса выписку из реестра о том, что транспортное средство там не числится. Выписка оградит нового собственника от неприятных объяснений с банками или иными кредитными организациями, которые не позаботились о своевременной передаче информации о залоге в РУЗДИ.

Однако ситуаций, когда кредит выплачен, залог прекращен, а банк не торопится подавать соответствующую информацию в реестр, очень много. И собственник оказывается связан по рукам и ногам в своем дальнейшем желании продать свое имущество, к примеру, тот же автомобиль.

В похожей ситуации оказались супруги Исаковы из Дагестана. В феврале 2018 году они на одном из сайтов частных объявлений нашли подходящую машину и после предварительных переговоров и осмотра решили, что она их устраивает. Проверка по реестру уведомлений о залогах движимого имущества показала, что машина чистая — сделка состоялась.

После полутора лет эксплуатации Исаков решил продать свой автомобиль, чтобы купить что-то лучше, и тут выяснилась, что в июле 2019 года по заявлению некой ООО «В. и партнеры», о котором он впервые слышал, на его «Ниссан» в РУЗДИ внесена информация о залоге. Соответственно покупателей на машину не нашлось, и вместо приятных хлопот по обновлению автопарка пришлось идти в суд и требовать прекращения незаконно установленного залога.

Решение суда не заставило себя долго ждать. Залог признали прекращенным и обязали «В. и партнеры» внести изменения в РУЗДИ, исключив запись о залоге на автомобиль марки «Ниссан Тиана».

Однако судебный приговор до сих пор остается не исполненным, потому что до залогодержателя достучаться не удалось ни самому истцу, ни судебным приставам.

Несколько месяцев супруги Исаковы напрасно добивались решения своей проблемы от службы судебных исполнителей. В своих хождениях за правдой они зашли на консультацию в Московскую городскую нотариальную палату и с удивлением узнали, что существует простой выход из правового тупика, в котором они оказались — исключить информацию о залоге на основании решения суда может нотариус.

Именно для случаев, когда залогодержатель уклоняется от своих обязанностей по исключению сведений из РУЗДИ, статья 103.6 Основ законодательства Российской Федерации о нотариате наделила таким правом самого залогодателя – если у него на руках есть судебное решение, подтверждающее прекращение (или изменение) залога. Достаточно вместе с этим судебным актом подать соответствующее уведомление любому нотариусу.

Вице-президент Московской городской нотариальной палаты Илья Радченко отмечает, что законодательство не обязывает банки вносить сведения о возникновении залога в РУЗДИ. Они сами заинтересованы в этом, чтобы обеспечить приоритетность своих залоговых прав, иначе в спорных ситуациях могут потерять право требования на предмет залога, и кредит окажется ничем не обеспеченным. Поэтому в их интересах обращаться к нотариусам и платить за эту услугу необременительный тариф. С другой стороны, когда долг выплачен и залог прекращен, направлять в реестр информацию об этом никакой заинтересованности, кроме добросовестного исполнения своих обязательств, у кредиторов нет. Поэтому нередко в реестре оказываются «забытые» кредиторами записи, которые усложняют жизнь их бывшим должникам. Принимая во внимание такие случаи, законодатель и наделил полномочиями нотариусов по исключению информации о залогах из реестра на основании решения суда, если залогодержатель уклоняется от исполнения своих обязанностей.

Чтобы нотариус мог удалить информацию о залоге из РУЗДИ по заявлению залогодателя, залогодатель должен быть указан в реестре как собственник имущества, либо необходимо документально подтвердить право собственности на имущество, в отношении которого в реестре зарегистрирован залог. И, как уже было сказано, нужно предъявить соответствующее решение суда. После того, как уведомление об исключении записи о залоге (либо, в некоторых случаях, уведомление об изменении залога) будет зарегистрировано нотариусом, информация о залоге в реестре будет соответственно исключена либо изменена.

Нотариусы рекомендуют залогодателям контролировать добросовестность действий своих кредиторов по исключению информации из РУЗДИ после выплаты долга и снятия обременения с имущества. В случае задержек с актуализацией сведений реестра, напомнить залогодержателю о его обязанности в письменном виде. Если письменные обращения не побудят кредитора к действиям, то обращаться в суд.

Нахождение в залоге НБКИ

Компаниям, взаимодействующим с подержанными авто, следует внимательно относиться к проверкам ТС на предмет того, находится ли машина в залоге НБКИ. Важно понимать, что автомобиль, находящийся в залоге у банков или других залогодержателей, сохраняет обременения даже после купли-продажи. Поэтому любые сделки по такому авто грозят оставить ваш бизнес и без самого транспортного средства, и без денег, уплаченных за него.

Так, например, дилерским центрам будет полезно с помощью проверять нахождение в залоге НБКИ всех автомобилей, поступающих по программам трейд-ин, чтобы предотвратить сделки по транспортным средствам, находящимся в залоге. Также опция будет полезна для досок объявлений и автосалонов. С помощью проверок юридической чистоты автомобиля автобизнес сможет предоставить своим клиентам дополнительные гарантии безопасности. Покупатели останутся довольны вашим клиентским сервисом, ведь все автомобили, представленные в вашей организации, не имеют ограничений и не находятся в залогах. Страховым компаниям и банкам данные по нахождению авто в залоге помогут быстрее обрабатывать и одобрять заявки на автострахование или кредит под залог ТС.

Как проверить автомобиль на залог?

Онлайн-платформа SpectrumData позволяет за пару кликов проверить автомобиль на залоги НБКИ по госномеру или VIN. Сведения доступны по API или через личный кабинет. Оставьте заявку в форме обратной связи. Также вы можете связаться с нами по телефону +7 (499) 110 49 83 или по почте [email protected].

Также с помощью сервиса проверки авто на платформе SpectrumData вы можете проверить онлайн любое количество автомобилей на залог ФНП или узнать ограничения регистрационных действий ГИБДД по любому количеству автомобилей. Если вам необходимо получать другие данные по автомобилям - ознакомьтесь с полным списком наборов данных по транспортным средствам на платформе SpectrumData.

Обеспечение договоров залогом - Eyeopener Legal

Что делать, если должник не владеет недвижимостью или затраты на оформление ипотеки слишком высоки? Далее можно заключить договор залога . В принципе, сущность залога такая же, как и в случае с ипотекой - он обеспечивает требование, отдавая приоритет принудительному исполнению в отношении конкретной вещи. Основное отличие заключается в предмете залога - это может быть движимое имущество (то есть все, кроме недвижимости) или имущественные права.Еще одно существенное отличие - отсутствие обязанности заключить договор в форме нотариального акта. Залог бывает нескольких разновидностей:

- залог имущества

- залог имущественных прав

- зарегистрированный залог

- залог судов

Я не буду описывать последний пункт, потому что считаю, что мало кто из читателей будет бороться с эта форма безопасности (информирую заинтересованных, она регулируется Морским кодексом). Залог по позициям обычно устанавливается посредством контракта, но для порядка я хотел бы добавить, что иногда законом предусмотрены так называемыеустановленный законом залог, на который кредитор имеет право независимо от воли должника (например, для обеспечения выплаты арендной платы). К данной форме залога применяются положения о договорном залоге. Такое соглашение должно быть заключено - под страхом недействительности - в письменной форме. Однако это не удобное обеспечение для должника, потому что залог предметов требует передачи предмета залогодержателю (то есть лицу, в отношении которого установлен залог, в нашем случае кредитору). В связи с необходимостью передачи владения (передачи имущества залогодержателю) это чаще всего заключается только на очень короткий срок.Еще одно неудобство - невозможность кредитора продать товар. Как и в случае с ипотекой, деньги можно получить только в судебном порядке.

« права также могут быть предметом залога , если они могут быть переданы». - это то, что ст. 327 Гражданского кодекса. Наиболее распространенные передаваемые права: акции, облигации, прочая дебиторская задолженность.

Они не подлежат передаче - поэтому они не могут быть переданы в залог, например, дебиторская задолженность, уступка которой стороны в соответствии с договором запретила уступку (передачу другому лицу), неимущественные права и право работника на вознаграждение.

Эта ценная бумага кажется подходящей для описанной ранее ситуации - типография в договоре с получателем могла установить залог, например, по дебиторской задолженности от крупнейшего должника издательства - компании «А» («А» заказала серию рекламных объявлений в своем журнале и выплату через полгода). Благодаря этому типография спокойно относится к оплате дебиторской задолженности. Предположим, однако, что компания «А» не сможет заплатить издательскому дому (это очень распространенная ситуация - неплатежи со стороны подрядчиков компании приводят к ее неплатежеспособности).Тогда, несмотря на залог, у типографии возникнут большие трудности с взысканием дебиторской задолженности.

Зарегистрированный залог - «улучшенный» залог

Залог вещей на практике используется очень редко. В основном это связано с необходимостью передачи владения, и это опять же связано с невозможностью использования вещи ее владельцем (должником). В течение нескольких лет в польском законе № существовал так называемый Именной залог . В отличие от «обычных» залогов, передача права собственности для его создания не требуется.Не все могут воспользоваться зарегистрированным залогом, позвольте мне процитировать фрагмент Закона о зарегистрированном залоге и Реестре залогов:

Статья 1. 1. Зарегистрированный залог может быть установлен для обеспечения требований:

1) Государственное казначейство и другое государственное юридическое лицо, 90 038

2) единицы местного самоуправления, ассоциация единиц местного самоуправления и другие муниципальные, повятовые и воеводские юридические лица, 90 038

3) внутренний банк, 90 038

4) иностранный банк,

5) юридическое лицо, целью которого в Законе является предоставление займов и кредитов, 90 038

6) международная финансовая организация, членом которой является Республика Польша, 90 038

7) другое лицо, осуществляющее хозяйственную деятельность на территории Республики Польша 90 038

8) Держатели облигаций, выпущенных в соответствии с Законом об облигациях, и других долговых ценных бумаг, выпущенных в соответствии с соответствующими правовыми актами, действующими в странах, входящих в Организацию экономического сотрудничества и развития (ОЭСР).

Особенно важен pt. 7 цитируемого положения (выделено жирным шрифтом), который позволяет устанавливать залог в пользу лица, ведущего предпринимательскую деятельность (организационно-правовая форма и вид предпринимательской деятельности значения не имеют, это также может быть физическое лицо, ведущее предпринимательскую деятельность). Предметом зарегистрированного залога могут быть, как и в случае обычного залога, движимое имущество и передаваемые имущественные права.

Важным преимуществом является возможность вернуть деньги без необходимости проведения судебных приставов.Хотя правило заключается в исполнении судебного пристава, если стороны зарегистрированного договора о залоге договорились встретиться с кредитором иным образом и никакое другое принудительное исполнение не осуществляется против должника, нет никаких препятствий для пропуска исполнения судебным приставом. В договоре дополнительно могут быть предусмотрены следующие формы удовлетворения кредитора:

- переход в собственность предмета залога

- продажа объекта посредством публичных торгов (проводимых нотариусом или судебным приставом - в упрощенном порядке). способом)

- удовлетворение доходов, полученных от предприятия залогодержателя (должника) при переходе к управлению этим предприятием

- удовлетворение арендной платы, полученной в результате сдачи предприятия в аренду

Порядок установления зарегистрированного залога установлен аналогично учреждению ипотеки: требуется соглашение и запись в реестре залогов (заполните форму заявления о внесении записи в реестр залогов; как и в случае ипотеки, залог вступит в силу только после окончательного решения суда по Вход).Договор должен быть заключен в письменной форме под угрозой недействительности и должен содержать как минимум:

1) дату заключения договора,

2) имя и фамилию (имя) и место жительства (местонахождение) и адрес залогодержателя, Залогодатель и должник, если он не является залогодателем,

3) предмет залога в порядке, соответствующем его свойствам.

4) требование, обеспеченное залогом - указав его сумму и правоотношения, из которых возникает требование, или наивысший размер обеспечения, если будущее или условное требование обеспечено, сумма, не определенная на момент заключения договор залога.

Еще одно интересное решение - возможность установки на набор вещей (, так называемый univeritas rerum ) - например, на всю коллекцию картин или на все предприятие. В случае залога это тоже возможно, но тогда необходимо будет устанавливать залог на каждую составляющую такого набора отдельно. Однако это практически невозможно и почти всегда очень неудобно. Затраты на обеспечение зарегистрированным залогом не являются чрезмерными: мы заплатим 200 злотых за запись в реестре залогов и 50 злотых за его удаление.В этой защите есть некоторая опасность. Чтобы объяснить это, я еще раз вернусь к примеру с типографией:

Предположим, что издательство согласилось обеспечить требование, установив зарегистрированный залог на набор принадлежащих ему компьютеров. В ситуации, когда подрядчик не заплатил, кредитор, желая вернуть деньги, выбирает менее затратный способ взыскания: он хочет стать владельцем компьютеров (как предусмотрено в зарегистрированном договоре залога). Оказывается, их нет у издателя.Не все так плохо, когда он был продан и известно, кому он сейчас принадлежит, потому что продажа заложенного объекта не влияет на залог (сейчас это проблема для покупателя этих компьютеров, потому что он не знал о таком бремя). Однако, когда компания прячет компьютеры или демонтирует самые ценные элементы из них, остается добиваться компенсации в суде. К сожалению, даже если после долгого судебного разбирательства мы получим благоприятный приговор, нам придется выполнить исполнение на общих условиях (без преимущественной силы перед другими кредиторами).В таком случае иногда кажется целесообразным уведомить прокуратуру, поскольку этот акт часто является преступлением в виде присвоения чужого имущества. Однако это не означает, что мы вернем деньги быстрее.

.90,000 Кредит на недвижимость: как получить кредит под ...Ипотека - один из лучших способов обезопасить себя. Однако мы занимаемся этим не только в случае ипотечных кредитов. Кредит под квартиру, дом или другую недвижимость также может принести большую пользу.

Банки-кредиторы в первую очередь стараются оценить риск, связанный с доверием клиенту принадлежащих им денежных средств. Чем он ниже, тем лучших условий можно ожидать.Чтобы его минимизировать, используются различные формы безопасности. Один из самых эффективных - это кредит на недвижимость. В таком сценарии владение заемщиком недвижимостью (например, домом, квартирой или участком) становится обеспечением ссуды. Ипотечный кредит предлагает выгодные финансовые условия и позволяет получить относительно высокие средства. Поэтому это интересное предложение для людей, которые владеют недвижимостью и нуждаются в дополнительных средствах.Кредит под квартиру во многих случаях позволяет получить средства и приводит к выгодным финансовым условиям.

Чек: Какие правила для небанковских кредитов в рассрочку?

Что такое кредит на недвижимость?

Ипотечный кредит - одно из самых популярных решений, предлагаемых банками. Почти каждый человек тоже точно знает, что это такое. Заемщик покупает недвижимость, и основным обеспечением ответственности является оформление ипотеки в пользу банка.Однако ссуда на недвижимость (ипотечная ссуда) - это другой продукт: в этом случае основным залогом погашения также является ипотека на недвижимость, но это не целевой ссуда, предоставляемая в связи с покупкой недвижимости. новая квартира или дом. Денежные средства могут быть переведены на любые цели, а недвижимость заемщика (например, жилищный заем или жилищный заем) становится обеспечением. Поэтому ипотечный кредит однозначно более универсальный и гибкий продукт, представляющий интересную альтернативу, прежде всего, наличным кредитам.Таким образом можно профинансировать, например, покупку автомобиля или дорогостоящего оборудования.

> С другой стороны, ссуда на недвижимость также может позволить вам купить другой дом или квартиру. Однако в таком сценарии стоимость залога (и, следовательно, стоимость собственности, на которую будет оформлена ипотека) должна быть выше.

Кому подана ссуда на квартиру или дом?

Как видите, ипотечный кредит может использоваться по-разному. Право собственности на недвижимость позволяет достичь гораздо лучших условий , в том числе снижение выплат по ссуде по отношению к обязательствам, которые не используют эту форму обеспечения.Однако в то же время вы должны знать, что ссуда под залог квартиры или дома связана с ожиданиями заемщика, аналогичными другим продуктам, доступным на рынке. Соответственно заемщику следует:

-

Будьте кредитоспособны: в случае ссуды на недвижимость, с точки зрения банка, самым важным все равно будет то, сумеет ли заемщик выполнить условия возврата ссуды, указанные в договоре. Соответственно, процедура также включает оценку кредитоспособности.Слишком низкая сумма не позволит вам получить ссуду под недвижимость.

-

Для удовлетворения основных требований банка: ссуда под квартиру или дом также связана с необходимостью оправдать самые важные ожидания банка по отношению к заемщику. Это особенно относится к его возрасту (включая максимальный возраст на момент окончания погашения обязательства), трудовому стажу или источнику дохода (не все будут включены в оценку кредитоспособности).

-

Право собственности на недвижимость: получение ссуды под квартиру или дом в первую очередь связано с необходимостью оформления ипотеки на конкретное имущество.Поэтому в большинстве случаев необходимо иметь право собственности. Иногда банк может согласиться предоставить ипотечный кредит на недвижимость, принадлежащую третьей стороне, если третья сторона соглашается.

Какая недвижимость покрывается ссудой под квартиру или дом?

В случае ипотеки, конечно, очень важна недвижимость, на которую закладывается залог. Размер кредита под квартиру или дом обязательно будет зависеть от его стоимости. .Обычно максимальная сумма кредита составляет несколько десятков процентов от рыночной стоимости недвижимости. Какие средства можно получить, также во многом зависит от политики конкретного учреждения. Самым популярным является жилищный кредит или жилищный кредит, также возможно получение, например, ипотеки под строительный участок.

Заем под залог дома или квартиры: процедура

Заем на покупку дома или квартиры связан с несколько более сложной процедурой, чем та, которая сопровождает, например,наличные ссуды. В первую очередь это связано с необходимостью проведения тщательной оценки не только заемщика, его истории и кредитоспособности, но и самого имущества. Следовательно, может потребоваться, среди прочего, подготовка оценки имущества оценщиком. Определенная таким образом рыночная стоимость недвижимости также определит размер ипотеки, которую можно получить. . Вся процедура также требует, чтобы в земельном и ипотечном регистре была сделана соответствующая запись в пользу учреждения, выдающего ссуду под залог недвижимости.Следовательно, это может занять намного больше времени, чем у многих других продуктов. Какие документы обычно ожидает банк при получении кредита на недвижимость?

-

Документы, подтверждающие право собственности на недвижимое имущество (например, нотариальный акт, выписка из земельной книги, выписка из земельной книги),

-

Справка о доходах (учреждение может также ожидать другие документы, например, налоговые декларации или информацию от Учреждения социального страхования),

-

Отчет об оценке (часто банк заказывает оценку недвижимости, но заемщик будет обязан покрыть затраты на работу оценщика).

В случае ссуды под недвижимость в подавляющем большинстве случаев собственный вклад не потребуется. Однако это может быть условием учреждения, если оно касается ипотеки, обеспеченной недвижимостью, отличной от той, которая является предметом ссуды.

Чек: Ссуда на участок. Как найти лучшее решение?

Кредит под залог: не только в банке

Стандартный кредит под дом, квартиру или другое недвижимое имущество предоставляется банками.Однако в каждом случае это связано с обеспечением адекватной кредитоспособности, а ее отсутствие (например, из-за отрицательной кредитной истории) чаще всего делает невозможным получение ссуды. Ссуда на недвижимость, однако, также может быть получена от компаний, не относящихся к банковскому сектору. При таком раскладе намного проще получить средства, которые можно пожертвовать на любые цели. Обеспечение кредита - это тоже ипотека на недвижимость, но вся процедура намного проще.Во многих случаях не ожидается собственного вклада или обширных документов, подтверждающих, например, доход заемщика.

Как видите, предложение ипотечных кредитов очень обширное. Вы должны знать, что кредит на недвижимость, предоставленный парабанками, в большинстве случаев будет дороже, чем кредит, предлагаемый банками. Срок кредита и дополнительные расходы также могут отличаться. Так что перед принятием окончательного решения стоит учесть все факторы.

.Новости - UODO

Несколько советов, как сохранить личные данные во время отпуска и защитить себя от потенциальных проблем.

ID-карта оставлена в залог за арендованное рекреационное оборудование. Потерян кошелек с документами. Это наиболее распространенные ситуации во время праздников, когда мы рискуем, что наши данные попадут в чужие руки и могут быть использованы, например, для того, чтобы нас одолжить. Позаботьтесь о безопасности своих личных данных, чтобы отпуск в этом году не доставил лишних проблем.

Водный велосипед, каяк или лодка в аренду только на час. Момент удовольствия, расслабления, а ID-карта в безопасности - в ящике проката водного оборудования. Ведь, не оставив документ в качестве залога, мы не смогли бы в полной мере воспользоваться предлагаемыми аттракционами. Но часа достаточно, чтобы кто-то (не обязательно сотрудник компании) достал из ящика документ, сделал копию и ... начались проблемы.

Кто-то, получивший наши данные, может получить ссуду или совершить покупки в Интернете благодаря этому.Также с их помощью можно заключить контракты, например, с оператором мобильной связи, арендовать дорогостоящее оборудование, а затем украсть его.

Не оставлять доказательств

Управление по защите персональных данных напоминает, что никто по закону не может потребовать от нас оставить документ, удостоверяющий личность (например, ID-карту, паспорт, водительские права) в качестве залога, например, для арендованного оборудования. Документы выдаются для целей, строго определенных законом, и содержат каталог указанных в них персональных данных, который шире, чем тот, который может считаться необходимым для реализации конкретной цели.

Также следует помнить, что документы могут использовать только те лица, которым они были выданы. Закон запрещает хранение документов, удостоверяющих личность, а также обработку содержащихся в них данных. Только учреждения, указанные в правовых актах, регулирующих деятельность конкретных субъектов или секторов, имеют право делать это. Поэтому, например, в Законе об удостоверениях личности указывается, что за задержание нашего удостоверения личности без законного основания мы можем подвергнуться наказанию в виде ограничения свободы или штрафа.

Паспорт, напротив, даже не наша собственность, а собственность Республики Польша. Он был выдан нам только с целью пересечения границы и пребывания за границей, а также подтверждения польского гражданства и личности. Следовательно, им нельзя свободно распоряжаться для других целей, кроме тех, для которых он был выпущен.

Сохранение этих и других документов, удостоверяющих личность, ведет не только к нарушению национального законодательства, но и к принципам, содержащимся в Общем регламенте защиты данных (GDPR).Речь идет о принципах: соблюдения закона, ограничения цели и адекватности (статья 5 GDPR).

Не позволяйте копировальному аппарату

Некоторые поставщики услуг при аренде рекреационного снаряжения, такого как лодки или байдарки, не хотят сдавать на хранение документ, а представляют его ксерокопию. Им тоже не разрешено это делать. Эта практика по-прежнему подвергает нас тем же опасностям. Поэтому давайте не соглашаться с этим, даже когда предприниматель объясняет, что необходимо предъявлять возможные претензии, напримерза поврежденное или не сданное оборудование. Для этого должно быть достаточно записать информацию из документа, которая будет полезна при рассмотрении возможных претензий, например имя и фамилия или номер PESEL. Однако обработка всех данных, содержащихся, например, в удостоверениях личности, является необоснованной. Другое решение - внести залог за арендованное оборудование.

Если предприниматель решил записать ваши данные из удостоверения личности, потребуйте, чтобы после возврата арендованного оборудования потребовал, чтобы он их убрал, или вернул вам форму или записку, в которой он их сохранил.

Мы можем удовлетворить аналогичные запросы на оставление документа или разрешение на его копирование, например, на стойке регистрации отеля. Вы не должны этого делать. Администратор может только попросить нас предъявить документ, удостоверяющий нашу личность. Это означает, что администратор имеет право проверять нашу идентификационную карту, но не копировать или хранить ее.

Сохраняйте контроль над своими данными

Больше возможностей получить от нас не только деньги, но и личные данные во время праздников.Примером могут быть концерты или фестивали, организаторы которых предлагают нам билет по привлекательной цене или бесплатно, например, когда мы заполняем дополнительную форму и даем согласие на обработку данных, которые мы в ней предоставляем. К сожалению, таким образом мы начинаем терять контроль над тем, кто и с какой целью передал наши данные. И проблема становится еще более серьезной, когда каждая из этих организаций делится нашими данными со своими партнерами в маркетинговых целях, на что мы согласились. Так часто после праздников мы задаемся вопросом, откуда у следующей компании наш номер телефона? Мы не читали или не помним, что предоставили их сами и все возможные согласия.

Также бывает, что недобросовестные субъекты передают наши данные другим компаниям - без нашего согласия. А через несколько месяцев в распоряжении гораздо больше компаний, располагающих нашими данными, что усложняет возможность отстаивать свои права и направлять запросы на удаление наших данных.

Остерегайтесь рекламы

Пример другой ситуации, в которой мы подвержены потере данных во время курортного сезона, - это поиск временной работы, например, сбор фруктов или кулинария.К сожалению, среди реальной рекламы есть и такие, цель которых - получить максимально точную информацию о нас. Поэтому стоит очень внимательно анализировать такой контент и быть особенно осторожными, когда потенциальный работодатель хочет, чтобы мы предоставили, помимо основных данных о себе и контактных данных, также, например, номер PESEL и предоставили сканированные документы, удостоверяющие личность, что не обязательно в процессе набора.

Наша бдительность должна вызывать также реклама, в которой есть ссылка на дополнительную форму в Интернете.Вы также должны быть осторожны, когда потенциальный работодатель, который нам неизвестен, отправил нам такую форму во вложении, которая может быть заражена вредоносным ПО.

Помните, что для приема на работу работодатель имеет право получить только такие данные, как: имя и фамилия, дата рождения, контактные данные, образование, профессиональная квалификация и предыдущий стаж работы.

2019-06-25 .90,000 Обязательный залог - Залог в соответствии с законодательством Польши 176 9000 1установленный законом залог играет важную роль в польской юридической практике. Несмотря на то, что многочисленные нормативные акты вводят законное удержание в качестве средства правовой защиты обеспечение реализации определенных долгов, это вид залога слабый закон. Слабость этого залога в основном связана с тем, что единственный способ удовлетворить обеспеченную им дебиторскую задолженность - это судебное разбирательство исполнительное производство. принцип удовлетворения вытекает из положения ст.326 ГК РФ, который предписывает применять к установленному законом залогу положения об обычном залоге. После- более того, некоторые предусмотренные законом права удержания даже не основаны на владении вещами залогодержатель, что означает, что это право не принадлежит третьим лицам. Это в свою очередь создает риск истечения срока такого залога в результате продажи обремененного предмета (Статья 170 Гражданского кодекса). Наконец, тот факт, что вещи обременены законным залогом, не допускает залогодержатель особого приоритета при разделе суммы, полученной от исполнения, если только сам иск не пользуется привилегией принудительного исполнения.Это также сложно определять приоритет в группе установленных законом залоговых прав по мере их возникновения они, в силу акта, в момент выполнения установленных законом условий. соображения однако они будут ограничены только теми проблемами, которые относятся к

Глава 5. Залог в польском праве 153 установленное законом право удержания. В оставшейся части будут уместны соображения о залоге. обыкновенные на движимых вещах.

установленный законом залог, как указано в его названии, возникает в силу закона. Его источник, следовательно, не является контрактом, как в случае обычного залога или забастовка, но закон.Этот вид залога возникает при соблюдении условий указанного в Акте. Воля сторон, то есть залогодержателя и залогодержателя, в этом не заключена. чехол нужен. Источники установленного законом залога следует искать для обоих в положениях Гражданского кодекса, а также в конкретных законах. установленный законом залог согласно Гражданскому кодексу, он создан для обеспечения требований в связи с собственники: собственник самостоятельного земельного участка на арестованное животное (ст. 432). Гражданского кодекса), подразделение, выдающее ссуду на покупку вещей в рассрочку. (искусство.588 § 2 Гражданского кодекса), домовладельцу на имущество арендатора (статьи 670, 671, 686 УК), арендодатель о вещах, которые использовались для управления фермой, или предприятия (ст. 791 и 702 Гражданского кодекса в связи со статьей 694 Гражданского кодекса), агент по лицо, отдающее заказ (ст. 764 Гражданского кодекса), комиссионер по вещам, составляющим предмет заказа комиссии (статья 773 УК), перевозчик груза (статья 790 УК), экспедитор земельный участок (статья 802 Гражданского кодекса), в котором находится гостиница или аналогичный объект для вещей движимое имущество привезено в гостиницу (850 и 852 к.c.), составляющая компания по товарам, принятым на хранение (ст. 859 (3) ГК РФ).

установленный законом залог также был предусмотрен в качестве обеспечения в специальных положениях 242 . Это: залог для кредиторов, которым пользоваться привилегиями на борту и другими вещами и правами, на которые распространяется привилегия на судне (статьи 64 и 67 Гражданского процессуального кодекса), залог перевозчика на груз (ст. 147 км.) или о багаже пассажиров морского транспорта (ст. 173 к.м.), залог для кредиторов, имеющих право на спасательное вознаграждение или извлечение имущества из моря (статьи 242 и 250 Гражданского процессуального кодекса), залог за перевозчика с целью обеспечение требований, возникших в результате перевозки (ст. 51 закон 1 243 ), залог закон Государственного казначейства о страховых взносах социальные (статьи 27 (3) и 4 244 ).

242 Это перечисление не закрывается.

243 Транспортный закон от 15 ноября 1984 г. (ЖурналЗакона 1995 г., № 119, п. 575).

244 Закон от 13 октября 1998 г. о системе социального страхования (Законодательный вестник 1998 г., № 137, ). товар 887).

Яцек Голачиньски

154

5.5.1. Последствия установленного законом залога

в соответствии со ст. 326 Гражданского кодекса: «положения об обычных залогах применяются соответственно. на удержание, возникающее в соответствии с законом », и поэтому ни один из вышеперечисленных положения не регулируют вопросы, касающиеся очередности залога, обеспечение дебиторской задолженности, передача дебиторской задолженности, обеспеченной залогом для другой организации последствия перехода права собственности на обремененные предметы залог о его законном существовании, обязательства залогодержателя, который становится в зависимости от вещей.

Законный залог, как и любой залог, дает залогодержателю возможность удовлетворить вне своего объекта (движимого). право на удовлетворение следует Однако по ст. 306 ГК РФ в связи с шутить. 326 ГК РФ залогодержатель, которому установленное законом право удержания имеет возможность погасить свою дебиторскую задолженность с вещами, независимо от того, чьей собственностью они стали, и с приоритетом перед личные кредиторы собственника имущества, кроме тех, кому это установлено законом дается особый приоритет.Следовательно, обязательство залогодержателя будет представление взыскания в отношении предмета залога. В случае залога Обычно залогодержателем становится личный должник кредитора, а залогодержателем обычно есть кредитор.

Что касается установленного законом залогового удержания, запрет на оговорку по залогодатель которого был бы лишен права распоряжаться обремененным предметом. такая оговорка окажется недействительной, как и в случае залога обычный. Однако предусмотренное законом право удержания не возникает на основании договора, поэтому Трудно представить себе ситуацию, при которой стороны залоговых отношений, возникающих ex lege заключили такое соглашение.Конечно, может быть ситуация, когда Если такой залог будет сделан, залогодержатель согласится с залогодержателем, что с последнего не будет взиматься плата. вещи с другим залоговым правом, что важно для приоритета залогового права. Такой бронирование также будет недействительным. В конечном итоге можно сказать, что рецепт искусство. 311 ГК РФ это вряд ли применимо к предусмотренному законом залогу.

Аналогичная ситуация касается положения ст. 315 ГК РФ, поскольку залогодатель обычно личный должник залогодержателя. по этой причине залогодержатель может взимать предъявлять обвинения залогодержателю, но вытекающие из его собственных отношений с залогодержателем.Исключение может быть при возникновении залогового права. за внесенное в квартиру имущество членов семьи арендатора являющиеся предметом аренды (ст. 686 ГК РФ). В этом случае залоги будут люди, которые являются членами семьи арендатора, и это будет относиться к ним положение ст. 315 ГК РФ

Глава 5. Залог в польском праве 155 Что касается установленного законом залога, то, хотя и не во всех случаях, он также будет иметь применение положения ст. 318 ГК РФ, возложение на залогодержателя, которому постоянное выданное обязательство по обеспечению его сохранности в целости и сохранности, в соответствии с положениями о хранении за вознаграждение (ст.835-844 ГК РФ). В частности, это положение будет применяться к этим установленным законом залогам, которые связаны с властью залогодержателя над движимым имуществом. установленный законом залог возникает, когда вещь принадлежит кредитору, например, собственнику независимой земли (Гражданский кодекс, статья 432), агент и комиссионер (Гражданский кодекс, статьи 764 и 773), перевозчик (Гражданский кодекс, статья 790), складское предприятие (ст. 857 ГК), экспедитор (ст. 802 ГК). Таким образом В случае, если владение предметом (статья 338 Гражданского кодекса) превращается в силу закона во владение. иждивенец (ст.336 ГК РФ). Правовые отношения, определяющие вид власти над дело в залоге. В этом случае обязательства ложатся на залогодержателя. в результате ст. 318 ГК РФ, несмотря на то, что залогодержатель приобрел во владение (иждивении) вещи обременены не передачей товаров (traditio coropralis).

Однако кажется, что положение ст. 318 ГК РФ не распространяется на залог который создается путем помещения вещей в определенную комнату, например, квартира в аренду.Арендодатель не становится собственником недвижимости. Аналогичные комментарии применимы к обязательствам арендодателя (ст. 701, 702 в совокупности со ст. 694 Гражданского кодекса) и люди, которые содержат гостиницы или аналогичные заведения с целью получения прибыли (статьи 850 и 852 Гражданского кодекса). предметы залога все еще находятся в помещении занятый арендатором, арендатором, лицом, пользующимся гостиничными услугами или еще одно подобное заведение. Однако, если эти люди оставят предмет аренды, аренду, гостиницу или подобное заведение, только тогда залогодержатель станет зависимый собственник вещи и, следовательно, обязан хранить вещь согласно положениям о платном хранении.

В случае залогового удержания банка для обеспечения возврата кредита при продаже в рассрочку, но не предмет залога он не находится во владении зависимого или даже арендованного банка (залогодержателя), поэтому положение ст. 318 ГК РФ не будет применяться. так или иначе как указывает К. Гандор, низкая эффективность данного залога объясняется тем, что от того, что товар находится во владении покупателя, и срок залога истечет, если покупатель передает третьему лицу 245 90 010.Те же соображения применимы к применению совы арт. 320 и 321 Гражданского кодекса Поскольку залогодержатель не является собственником вещи, нет

245 К. Гандор, Продажа в рассрочку. Организационные и правовые проблемы, Wydawnictwo Prawnicze, Варшава 1966, стр. 271.

Яцек Голачиньски

156

сможет оплатить это, и, следовательно, залогодатель не будет потребовал от него возврата.

в соответствии с положениями ст.323 § 1 Гражданского кодекса перевод дебиторской задолженности из залога Связанное с залогом влечет за собой передачу залога. Однако в случае требования, обеспеченные залогом, за исключением залога, залога истекает. Возникает вопрос, применимо ли это положение к залогу? закон, который, в конце концов, всегда обеспечивает определенный тип долга это связано с властью кредитора над предметом безопасность. Если собственник земли имеет право требовать ремонта любой ущерб, причиненный животным, попавшим в его почву, будь то это претензию можно передать? Кажется, здесь нет ничего препятствия.потому что согласно ст. 509 Гражданского кодекса предметом передачи может быть любой долг. Таким образом, третье лицо может приобрести иск за действие. запрещено, и если это обеспечено законом животное, то покупатель становится залогодержателем. Это не относится к ДТП, когда текущий залогодержатель продает требование, за исключением залога, срок залога истекает. однако в соответствии со ст. 324 Гражданского кодекса при отсутствии согласия залогодателя на цедент выдает залог цессионарию, последний может требовать внесения предмета залога в судебный депозит.Вызывает сомнения однако, может ли законное право удержания быть наложено на других тем, кто стал залогом в силу закона. Так ли залог, например, арендодателю или арендодателю для оплаты например, арендная плата может быть причитаться другим лицам, которые приобретают право требования для оплаты аренды. Возможны два решения. Первый, согласно которому в случае требования, обеспеченного установленным законом залогом, возможно с ношением, но без залогового права.И второе - это то, что дебиторская задолженность передается он передает право удержания покупателю, независимо от того, это договорное или статутное право.

Выбираю второй вариант. установленное законом право удержания возникает для обеспечения требований, указанных в Законе (например, требований на возмещение ущерба, причиненного чужим животным на земле, претензий для выплаты арендной платы сроком до одного года за счет аренды и т. д.). Эти претензии были усилены по желанию законодателя законом о залоге на период соленые движущиеся вещи (например,на животном, на передвижном арендатором или его родственниками к предмету аренды и т. д.). Однако это не может утверждают, что усиление долга сделало его нерыночным. Предмет договора о передаче дебиторской задолженности, обеспеченной залогом вещей

Глава 5. Залог в польском праве 157 все претензии, которые могут быть защищены, становятся мобильными залоговое право, если оно не противоречит законодательному запрету или не является следствием имущество ответственности (ст.509 § 1 Гражданского кодекса) 246 . Поскольку, следовательно, претензии усиленные законом о залоге, могут быть при условии дальнейшей торговли, это также законное право удержания в качестве дополнительного права, переходит к правопреемнику. Это мнение справедливо для всех в форме обязательного залога, за исключением дебиторской задолженности перед Казначейством Государства по налоговым обязательствам и взносам на медицинское страхование.

Положения ст.317 ГК РФ в соответствии с этим положением ограничение требований, обеспеченных залогом, не применяется нарушает права залогодержателя на получение удовлетворения от обремененных товаров, за исключением, конечно, процентов с истекшим сроком давности. Положение ст. 314 Гражданского кодекса состояния потому что в пределах, предусмотренных Гражданским процессуальным кодексом залог также обеспечивает требования, связанные с обеспеченным требованием, в частности требования для процентов, которые не истекли по времени, для компенсации из-за неисполнения или неисполнения за просрочку исполнения, на возмещение расходов от имени и как должное расходы на выплату долга.объем защиты, предусмотренной статутным законом Таким образом, залог совпадает с размером залога при обычном залоге. Нет нет сомнений в том, что каждый установленный законом залог также обеспечивает требования для непогашенных процентов. оба требования к держателю стихийные земли для возмещения ущерба, причиненного чужим животным, а также требование арендодателя об уплате арендной платы и дополнительных льгот, требование агента о выплате комиссионных и т. д. является денежным требованием от какие проценты могут потребоваться в случае задержки.В противном случае помимо иска к собственнику независимого земельного участка на оплату компенсации, любое другое предусмотренное законом удержание возникает в качестве подкрепления не долг, источником которого является ранее заключенный договор (аренда, аренда, агентство, комиссия, склад, транспорт, гостиничные услуги, экспедирование). этого показывает, что кредитору может быть причинен ущерб в результате неисполнения или ненадлежащего хорошее исполнение обязательства. следовательно, и эта дополнительная, вытекающая из этого претензия по умолчанию обеспечивается залогом по закону.Объем обеспечения по закону об удержании не включает только требования о возмещении расходов по уже указанным выше причинам. Однако нет никаких сомнений в том, что установленный законом залог обеспечивает это. также расходы на выплату долга.

Яцек Голачиньски

158

5.5.2. Истечение установленного законом залога

установленный законом залог истекает по тем же причинам, что и обычный залог. Принадлежит на этом этапе укажите только некоторые различия, касающиеся истечения срока действия уставной пруд.Создание установленного законом залога связано с тремя ситуациями: сдача вещей кредитором, внесение вещей в комнату (без владения) и при наличии некоторых пространственных отношений кредитора к обремененной позиции 247 . Сдача вещей в аренду кредитором (держателем автономная земля, агент, комиссионер, перевозчик, экспедитор, предприятие хранение) или внесение вещей в помещение, принадлежащее кредитору (аренда квартиры, аренда квартиры, доставка вещей в гостиницу или аналогичное учреждение) по-прежнему дает кредитору некоторые гарантии удовлетворения ваша дебиторская задолженность от вещей, обремененных залогом.безопасность становится самой сильнее, когда кредитор изначально является держателем вещей, которые в результате создания залога в силу закона он становится зависимым владением (Статья 336 Гражданского кодекса). Во втором случае, когда кредитор больше не имеет права аренды, lem, и только вещь находится под «контролем», в результате того, что ее принесли в комнату, его ситуация значительно усложняется. потому что убирать вещи из комнаты всегда приведет к истечению срока залога. Положение ст.671 § 1 Гражданского кодекса в нем говорится, что «предусмотренное законом право удержания домовладельца истекает при изъятии из предмета аренды предметов, обремененных залогом ». Конечно, положения ст. 671 § 2 и 3 Гражданского кодекса обеспечить домовладельцу защиту от истечение установленного законом залога на движимое имущество, внесенное в предмету аренды, но удаление приведет к истечению срока залога п. В § 2 этого положения содержится положение о праве удержания. Закон арендодатель имеет право на арест движимого имущества, ввезенного в предмета аренды арендатором до уплаты неуплаченной арендной платы или обеспечено.Проблема, конечно, в том, служит ли право удержания только для обеспечения выплаты невыплаченной арендной платы или в качестве обеспечения уплата невыплаченной арендной платы и дополнительных льгот (статья 670 Гражданского кодекса)? Это тоже не Понятно, какую роль в данном случае на самом деле играет право удержания - есть ли оно? это независимое, независимое от залогового залога обеспечение дебиторской задолженности, возникшие в момент попытки изъятия предмета из предмета аренды? Может быть это залог только в поддержку установленного законом залога?

Глава 5.Залог в польском праве 159 Однако, если залог не связан с арендой или взносом в помещение, эффективность его очень низкая. Примером этого является залог по ст. 588 § 2 Гражданского кодекса банк, кредитующий продажу на в рассрочку. однако банк имеет право на залоговое удержание только до тех пор, пока когда товар находится на месте покупателя. Как указал К. Гандор, для прекращения этого залога достаточно для того, чтобы покупатель потерял право аренды товара, независимо от было ли это его завещанием 248 .Таким образом, законодатель поставил в зависимость от продолжительности установленное законом право удержания против воли лица, против которого оно направлено (т.е. покупатель) 249 .

.Земельный участок под залог | Финансирование Rankomat

Ипотечный кредит можно взять не только на покупку квартиры или дома. Часто ипотека оформляется на уже находящуюся в собственности недвижимость. Например, ссуда под залог земельного участка может быть дешевле, чем ссуда наличными на ту же сумму. Поэтому мы объясняем, как работает кредит под залог участка и что вам нужно сделать, чтобы его получить.

Могу ли я получить ссуду под земельный участок?

Каждый объект недвижимости, в том числе земельный участок (участок), является для банка хорошей гарантией возврата предоставленного кредита.Поэтому в большинстве случаев вы можете не только получить ссуду на участок, но даже получить ее на более выгодных условиях, чем обычная ссуда наличными.

Что такое получение кредита под земельный участок?

| Заем на земельный участок представляет собой ипотечную ссуду, обеспеченную ипотекой, созданной на земельный участок (участок), принадлежащий заемщику. |

Банк ссужает своему клиенту на сумму, не превышающую стоимость земельного участка .Соответствующая запись делается в земельном и ипотечном регистре недвижимого имущества (участков). Заемщик выплачивает рассрочку в соответствии с графиком погашения. Если он перестанет это делать, банк может потребовать взыскания долга с участка, на котором установлена ипотека. Затем участок продается с аукциона, из полученной суммы возмещаются расходы банка и судебного пристава.

Заем под залог земельного участка - это хорошо обеспеченный и надежный долг с точки зрения банка, что означает низкий кредитный риск и позволяет предложить заемщику выгодные условия.Конечно, более низкая стоимость кредита имеет свою цену - в этой ситуации риск в основном ложится на клиента банка.

Какую сумму можно взять в долг под участок?

Земельный участок - хороший залог для получения кредита меньше, чем он сам. Поскольку оценка земельных участков не проводится точно и рыночная ситуация может изменить их цену, банки обычно готовы брать в долг немного меньше, чем это следует из самой оценки.

Чаще всего, беря земельный участок в кредит, можно получить от 70 до 80% от стоимости заложенного имущества .

Например, если заемщик берет ссуду под залог сельскохозяйственного участка на сумму 400 000 злотых, банк желает предоставить ему ссуду не более 280 000 - 320 000 злотых (в зависимости от предложения конкретного банка).

Для чего можно использовать земельный участок в кредит?

Кредит на земельный участок, как правило, не является целевым. Заемщик может направить заемные средства в банке на любые цели, если в кредитном соглашении он уже не согласился выделить их на определенные расходы.Обычно полученную сумму можно использовать по желанию. К популярным причинам, по которым заемщики решают взять ипотечный кредит, относятся:

Собственный вклад в другой ипотечный кредит - Потенциально заложив земельный участок, вы можете получить средства за собственный вклад в жилищный кредит. Однако стоит помнить, что получение кредита под участок отрицательно сказывается на дальнейшей кредитоспособности. Так что это скорее решение для людей с высокими и стабильными доходами, но не имеющих на данный момент сбережений.

Инвестиции, собственное предприятие - Кредит под залог земельного участка часто позволяет вам начать собственное дело или профинансировать инвестиции, которые принесут выгоду, значительно превышающую стоимость кредита в будущем. Хорошо обеспеченный кредит дешевле и его легче погасить, и гораздо лучше рискнуть потерять участок земли, чем, например, дом.

Продается инфраструктура на участке г - Часто подведение к участку коммуникаций (газ, вода, электричество, интернет) или обеспечение на нем полезных удобств настолько увеличивает его стоимость, что стоит взять кредит под участок.Затем вы можете продать участок в кредит и, если расчеты верны, получать прибыль, не вкладывая собственные средства.

Прочие расходы - Не рекомендуется брать ссуды на потребительские расходы (праздники, свадьбы, высокий уровень жизни) и обеспечивать их ипотечным кредитом. Займ под залог участка может помочь в случае непредвиденных расходов (например, медицинских расходов, компенсации и т. Д.).

| Земельный участок можно использовать для любых целей, но не всем стоит брать ссуду. |

Какой земельный участок можно использовать в залог?

Заемщик может оформить ипотеку на земельный участок, который:

90 068 90 069 Имеет земельный и ипотечный регистр.Вы можете выбрать любой тип участка, поэтому вы можете оформить ипотеку на участке:

- Сельское хозяйство

- Строительство

- Siedliskowa

- Инвестиции

- Leśna

- Рекреационный

Стоимость участка составляет Для банка важен не его тип.По сути, даже если заемщик не выплатит кредит, банк не станет владельцем участка, а продаст его, чтобы вернуть средства.

Как кредит под залог влияет на кредитоспособность?

Кредитоспособность - это потенциальная возможность погашения обязательств в определенный момент времени. В первую очередь это зависит от доходов заемщика за вычетом его расходов. Эти расходы обязательно включают рассрочку по кредиту, в том числе рассрочку по кредиту под земельные участки.Это означает, что такая ссуда отрицательно влияет на кредитоспособность аналогично любому другому обязательству по выплате взноса.

С другой стороны, при получении кредита, обеспеченного ипотекой на земельный участок, банк может применить пониженный тариф, поскольку залог достаточно высок. Однако он все равно проверит платежеспособность клиента и имеет право дать отрицательный ответ.

Заем под залог земельного участка, находящегося в совместной собственности

Теоретически ипотечное обеспечение может быть установлено на земельном участке, принадлежащем более чем одному собственнику.Нет никаких юридических препятствий для создания ипотеки на участке, который находится в совместной собственности (например, собственность супругов) или дробной (например, унаследованной несколькими людьми).

На практике, однако, это решение не будет оптимальным, потому что:

90 068 90 069 Для внесения залога потребуется согласие всех совладельцев, 90 070 90 069 Все совладельцы рискуют потерять свое имущество, если заемщик не возвращает ссуду.Кредит под земельный участок, принадлежащий нескольким людям, обычно является хорошим решением только тогда, когда средства от кредита используются всеми совладельцами.Хорошим примером является использование суммы ссуды для увеличения стоимости земельного участка, чтобы впоследствии продать его с прибылью.

Как получить кредит под земельный участок?

Порядок предоставления земельного участка в ипотеку не сложен. Однако он может быть продлен из-за отсутствия соответствующих документов или плохой кредитной истории. Перед подачей заявки на получение кредита под участок обязательно стоит предпринять некоторые шаги:

- Создайте земельный и ипотечный реестр на недвижимость, если его еще нет.Участок следует выделить как отдельный объект недвижимости.

- Сделайте оценку участка с помощью оценщика - кстати, вы можете узнать, на какую сумму можно претендовать.

- Регулировать право собственности на участок. Банк не выдаст ссуду тому, кто владеет, например, 7/8 участка, без согласия собственника оставшейся 1/8.

Далее сравните предложения банков и подайте заявку на кредит, приложив при этом необходимые документы.

На этом этапе инициатива переходит на сайт банка, который проверяет документы и кредитоспособность.

В случае предоставления ссуды на земельный участок делается соответствующая запись в земельном и ипотечном регистре.

Заем под залог земельного участка - необходимые документы

Ключевым моментом в процессе подачи заявки на ссуду под залог земельного участка будет доказательство того, что мы имеем право на собственность, и поэтому мы сделаем соответствующую запись в его закладной. Для этого нас могут попросить предоставить:

- Нотариальный акт, подтверждающий покупку недвижимости или получение пожертвования;

- Выписка из кадастровой книги;

- Номер земельно-ипотечной книги;

- Свидетельства об условиях разработки.

Кроме того, решающее значение при определении сроков предоставления кредита имеет оценка стоимости участка. Для этого необходимо будет предоставить заключение оценщика недвижимости вместе с фотографиями объекта. Однако процедура предоставления кредита под земельный участок не отличается от той, которая предусмотрена для стандартных ипотечных кредитов: банк обязательно потребует документы, подтверждающие полученный доход, при этом ознакомившись с имеющейся кредитной историей. в регистрах БИК.

Почему для получения кредита требуется экспертное заключение?

Банк признает ипотеку на земельный участок только в том случае, если стоимость имущества превышает стоимость самой ссуды. Это означает, что участок, являющийся предметом ипотеки, должен иметь определенную стоимость, и ее должен определять источник, независимый от заемщика. Следовательно, лицо или компания, подающие заявку на получение ссуды под земельный участок, должны представить текущее мнение оценщика недвижимости. Конечно, Стоимость самой оценки также несет клиент банка , который может предоставить ее всем банкам, предлагающим ссуду под земельный участок, а также, например,кто-то готов его купить.

В чем разница между ипотекой и ссудой под залог земельного участка?