Класс кбм по осаго

Таблица КБМ ОСАГО 2022 — коэффициент бонуса малуса и коэффициент, класс водителя

КБМ (коэффициент «бонус-малус») — это показатель безаварийного вождения, от которого зависит размер скидки или надбавки на полис ОСАГО. Чем больше произошло аварий по вашей вине, тем выше коэффициент. И наоборот. Российский Союз Автостраховщиков (РСА) рассчитывает и ежегодно обновляет КБМ для каждого водителя.

Содержание

Скрыть- Как узнать текущий КБМ?

- Как рассчитать на следующий период?

- Пример расчета

- Важно

Если КБМ водителя — 2,3, то полис для него будет стоить в 2,3 раза дороже. Если 0,7, то на 30% дешевле. При показателе 1 никаких скидок или надбавок не будет.

Как узнать текущий КБМ?

Точный показатель можно узнать на сайте РСА или в действующем полисе ОСАГО. Другим источникам лучше не доверять. Если же вы покупаете ОСАГО впервые или не были вписаны ни в один страховой полис более года, то ваш коэффициент равен 1.

Как рассчитать на следующий период?

КБМ обновляется один раз в год 1 апреля. Чтобы узнать, как изменится ваш коэффициент, сначала посчитайте количество аварий по вашей вине, произошедшее за текущий период (с 1 апреля прошлого года по 31 марта текущего). В счёт идут только те ДТП, которые повлекли выплату от страховой компании. Если авария не была зарегистрирована в ГИБДД, то на показатель она не повлияет.

Далее используйте таблицу ниже. Ваш коэффициент на следующий период находится на пересечении показателей текущего КБМ и количества страховых возмещений за текущий период.

| С 1 апреля 2022. Перерасчет КБМ всегда 1 апреля | ||||||

Класс | КБМ | Если с момента последнего оформления ОСАГО была авария, то КБМ на след год изменится и станет вот таким (в зависимости от кол-ва аварий) | ||||

| 0 аварий | 1 авария | 2 аварии | 3 аварии | более 3 аварий | ||

| M | 3,92 | 2,94 | 3,92 | 3,92 | 3,92 | 3,92 |

| 0 | 2,94 | 2,25 | 3,92 | 3,92 | 3,92 | 3,92 |

| 1 | 2,25 | 1,76 | 3,92 | 3,92 | 3,92 | 3,92 |

| 2 | 1,76 | 1,17 | 2,25 | 3,92 | 3,92 | 3,92 |

| 3 | 1,17 | 1 | 2,25 | 3,92 | 3,92 | 3,92 |

| 4 | 1 | 0,91 | 1,17 | 2,25 | 3,92 | 3,92 |

| 5 | 0,91 | 0,83 | 1,17 | 2,25 | 3,92 | 3,92 |

| 6 | 0,83 | 0,78 | 1 | 1,76 | 3,92 | 3,92 |

| 7 | 0,78 | 0,74 | 1 | 1,76 | 3,92 | 3,92 |

| 8 | 0,74 | 0,68 | 0,91 | 1,76 | 3,92 | 3,92 |

| 9 | 0,68 | 0,63 | 0,91 | 1,76 | 2,25 | 3,92 |

| 10 | 0,63 | 0,57 | 0,83 | 1,17 | 2,25 | 3,92 |

| 11 | 0,57 | 0,52 | 0,83 | 1,17 | 2,25 | 3,92 |

| 12 | 0,52 | 0,46 | 0,83 | 1,17 | 2,25 | 3,92 |

| 13 | 0,46 | 0,46 | 0,78 | 1,17 | 2,25 | 3,92 |

Пример расчета

Допустим, сегодня 31 марта 2020 года, и ваш текущий КБМ равен 0,75.

— Если с 1 апреля 2019 по текущий момент у вас не было аварий, то на весь период с 1 апреля 2020 по 31 марта 2021 года ваш КБМ снизится и будет составлять 0,7.

— Если с 1 апреля 2019 по текущий момент вы совершили два ДТП, повлекшие выплату, то на весь период с 1 апреля 2020 по 31 марта 2021 года ваш КБМ увеличится и будет составлять 1,4.

Важно

Чтобы улучшить свой КБМ, некоторые водители при покупке ОСАГО вводят заведомо неверные личные данные. Мы не рекомендуем так делать. В случае аварии обман обязательно вскроется, и страховая компания откажет вам в выплате. Оплачивать ремонт придётся из своего кармана.

Что такое КБМ в ОСАГО

Тарифы ОСАГО утверждаются на государственном уровне. Цена страхового полиса определяется путем умножения базового тарифа на ряд корректирующих коэффициентов, один из которых – это коэффициент бонус-малус (КБМ). Задача КБМ заключается в поощрении водителей за безаварийное вождение и наказание тех, по чьей вине случались ДТП, путем установления более низкой или более высокой стоимости полиса ОСАГО.

Содержание

Скрыть- Коэффициент КБМ - что это в страховании

- Где указывается в полисе

- Как считается КБМ при ОСАГО

- Максимальный коэффициент КБМ

Коэффициент КБМ - что это в страховании

Страховые компании заинтересованы в клиентах, которые несут минимальные риски. В этом случае цена страхового полиса – это их чистая прибыль. Коэффициент бонус-малус разработан с целью поощрения водителей за аккуратную езду без аварий и наказания тех, кому не удалось избежать ДТП.

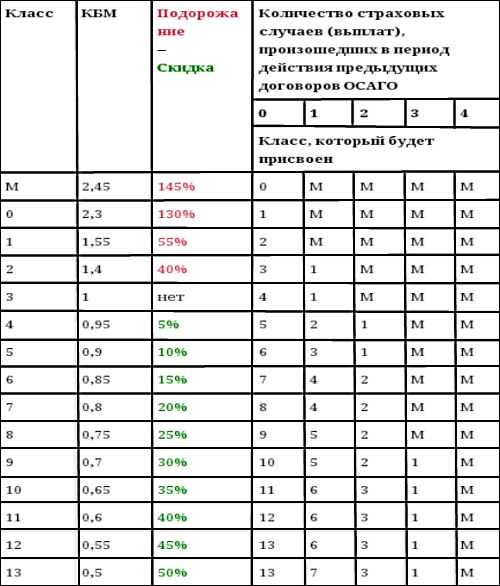

В системе ОСАГО определено 15 классов: М, 0 и от 1 до 13. Каждому классу соответствует коэффициент. Класс М самый низкий. Его применяют к водителям, которые за предыдущий год становились участниками аварий, по которым страховая компания производила выплаты. В зависимости от класса на начало годового страхования, в класс М можно попасть, совершив даже одну аварию.

Классу М соответствует коэффициент 2,45. Это означает, что при заключении договора или переоформлении страховки на следующий год за полис придется заплатить в 2,45 раз дороже.

Если в течение года ДТП не случалось, класс повышается на одну градацию, а КБМ при этом уменьшается на 0,5, гарантируя водителю 5% скидку.

Где указывается в полисе

Обязательного для всех страховых компаний требования, где в страховом полисе указывать показатель КБМ, не существует. Этот вопрос регулируется внутренними актами страховой компании, определяющими правила заполнения полиса ОСАГО.

Самыми распространенными способами, которые применяются на практике, являются следующие:

- значение указывается рядом с фамилией страхователя

- информация указывается в специально отведенном для этого месте

Как считается КБМ при ОСАГО

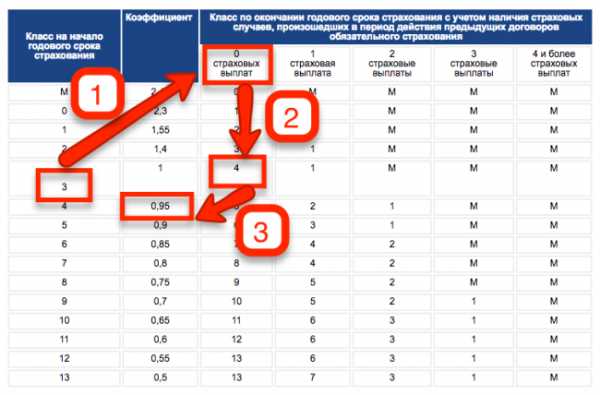

Чтобы посчитать КБМ, необходимо знать значение этого показателя на начало срока страхования. Если водитель ранее не заключал договоров страхования, ему присваивается класс 3. КБМ в этом случае равен 1, что означает отсутствие как скидок, так и наказаний, поскольку без истории ни наказывать, ни поощрять не за что.

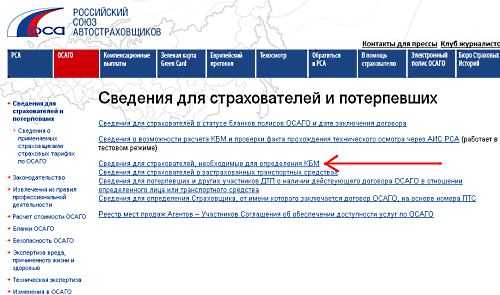

Для водителей с историей, КБМ и данные предыдущего страхового полиса рекомендуется узнавать на сайте РСА. Для этого достаточно ввести идентификационные данные водителя (ФИО, дата рождения, данные паспорта) и серию и номер водительского удостоверения.

Далее понадобится таблица.

Рассмотрим порядок расчета коэффициента бонус-малус на примере водителя, который заключил предыдущий договор впервые. Ему был присвоен класс 3, КБМ – 1.

Если в течение срока действия договора водитель демонстрировал безаварийную езду, при заключении следующего договора его класс будет повышен до 4, которому соответствует КБМ – 0,95. Стоимость полиса будет снижена на 5%.

Одна авария приведет к тому, что класс будет понижен до 1, ему соответствует КБМ – 1,55. Таким образом, при заключении договора на следующий год за полис придется заплатить на 55% дороже. Участие в нескольких ДТП отбросит водителя в самый низ таблицы – класс М, которому соответствует КБМ – 2,45. При этом, цена следующего полиса возрастет в 2,45 раза.

Максимальный коэффициент КБМ

Каждый безаварийный год приносит водителю 5% скидку. Максимальная скидка составляет 50%. Ее получают водители, отнесенные к 13 классу. Чтобы заслужить такой бонус, необходимо 10 лет не попадать в ДТП.

Следует отметить, что во внимание принимаются только те дорожно-транспортные происшествия, которые повлекли за собой страховые выплаты. Если конфликт был урегулирован без привлечения страховой компании, такие аварии в расчете не участвуют и не величину коэффициента влиять не будут.

Что такое класс на начало годового срока страхования ОСАГО | ТАСС

Классы страхования в ОСАГО

Стоимость ОСАГО в Москве (inguru.ru/kalkulyator_osago/reg_moskva) сегодня рассчитывается с учетом базовых тарифов, определяемых регулятором, возраста, опыта водителя и его страховой истории. Последняя влияет на значение коэффициента КБМ и класс в ОСАГО, который присваивается каждому покупателю страховки. Известно, что безаварийная езда может значительно снизить затраты на «автогражданку», так как ответственным автолюбителям начисляется скидка. Если управлять машиной более 10 лет, не становясь виновником аварий, можно добиться самой высокой скидки — 50 % от стоимости полиса.

Что такое класс в ОСАГО?

Раньше классы присваивались автомобилям, что было очень неудобно для собственников. Ведь при продаже скидка или надбавка к цене страховки аннулировалась. Но, благодаря изменениям в страховом законодательстве, класс в ОСАГО теперь рассчитывается для каждого водителя с учетом истории его вождения и иных сведений.

В системе ОСАГО предусмотрено 15 классов. При отсутствии страховой истории человек сразу получает 3 класс. Но с приобретением опыта он либо уменьшается, либо возрастает. Страховщики делят водителей по категориям и от их поведения на дороге зависит, будет ли им назначен максимальный класс в ОСАГО. Он снижает значение КБМ до 0,5, что позволяет существенно экономить на покупке «автогражданки». Правда, потребуется время, потому что класс изменяется один раз в год. И, чтобы добраться до заветной цифры 13, нужно сохранять репутацию безупречного водителя более 10 лет.

Если постоянно игнорировать ПДД и обращаться к страховщикам за возмещениями, можно добиться присвоения самого минимального класса — М. В этом случае значение коэффициента КБМ увеличивается до 2,45, и полис становится дороже на 145%.

Как узнать свой класс?

Каждый водитель в 2020 году может самостоятельно рассчитать свой класс на начало годового срока страхования в системе ОСАГО, воспользовавшись специальной таблицей. Она представлена на официальном сайте РСА и других интернет-сервисах. Например, INGURU, где можно получить актуальную информацию, рассчитать стоимость «автогражданки» и КАСКО по ссылке inguru.ru/kalkulyator_kasko.

Чтобы узнать класс в режиме онлайн, необходимо в специальную форму на выбранном сайте внести определенные сведения: ФИО, дату рождения, серию и номер водительского удостоверения. После обработки данных система выдает результат за несколько секунд. В нем отображается значение КБМ, история страховых выплат и другая важная информация.

Тем, кто предпочитает узнавать сведения без применения интернета, можно лично обратиться в страховую. Сотрудники на основании представленных данных рассчитают коэффициент бонус-малус и определят класс по таблице.

При смене страховщика многие водители переживают о том, будет ли новая компания учитывать их стаж безаварийного вождения или нет. Беспокойства по данному вопросу напрасны, так как расчет страховой премии выполняется с учетом класса, зафиксированного в единой базе РСА. То есть, изменить его просто так невозможно. И все же, эксперты рекомендуют периодически проверять свой класс самостоятельно, чтобы исключить возможную ошибку или умышленное мошенничество недобросовестных компаний.

Важно помнить, что самый высокий класс страхования ОСАГО — это хорошая возможность снизить стоимость полиса на половину. Учитывая, что на покупку данного документа уходит много денег, стоит изначально соблюдать ПДД и уважать других участников дорожного движения. Это поможет не только сэкономить на страховке, но и избежать возможной трагедии.

Порядок применения коэффициента бонус-малус | Порядок расчёта КБМ

Порядок применения коэффициента бонус-малус

Приобретая полис ОСАГО, автовладельцы должны разобраться в процессе вычисления его стоимости. Коэффициент бонус-малус значительно влияет на окончательную сумму страховки. Соблюдение правил безопасной езды, сведение к нулю риска аварийных ситуаций на дороге сэкономят деньги водителя при оформлении полиса. КБМ – своеобразное поощрение водителей за уверенное и безаварийное вождение.

Полис на автомобильОпределение и применение бонус-малус исходит из доступной и открытой базы данных АИС РСА, в которой хранится вся информация за предыдущие периоды. Если на каком-то этапе при переоформлении полиса страхователь заметил, что применение КБМ было завышенным, он имеет право написать заявление страховщику с просьбой пересчитать тариф и сделать возврат части платежа.

Порядок применения коэффициента бонус-малус регулируется Указанием Центрального Банка Российской Федерации. Он определяется классом, который зависит от количества страховых возмещений за предыдущий период. Если автовладелец впервые оформляет полис, то ему автоматически присваивается коэффициент равный 1,17 (класс 3).

Для расчёта КБМ пользуются таблицей:

Согласно изменениям, действующим с 1 апреля 2019 г., КБМ устанавливается на 1 год и пересчитывается 01 апреля ежегодно. Его значение фиксированное в течение срока и применяется ко всем заключенным договорам обязательного страхования в «периоде КБМ» с 1 апреля по 31 марта следующего года. С 1 апреля 2022 г. ЦБ были пересмотрены значения классов КБМ.

Порядок расчета коэффициента зависит от количества водителей, указанных в договоре страхования, и устанавливается по самому «аварийному» водителю. Таковым считается тот, кому присвоен худший класс страхования. При неограниченном числе лиц, допускаемых к управлению автомобилем, коэффициент будет определен классом владельца

Проверить свой КБМ можно онлайн на сайте РСА. В ответ на запрос вы получите таблицу с данными о последней страховке, информацию о количестве страховых случаев и новый КБМ.

Применение коэффициента бонус-малус стимулирует водителей быть внимательными, соблюдать правила дорожного движения. Некоторые страховые компании используют практику поощрения клиентов, применяя заработанную скидку за безаварийную езду по ОСАГО при определении тарифа по КАСКО. Таким образом, водитель получает двойное вознаграждение и еще большую материальную заинтересованность.

Калькулятор автострахования 2020Как восстановить КБМ в 2021 году? Как вернуть КБМ по ОСАГО после замены прав

Этапы восстановления КБМ

Первым этапом, чтобы восстановить КБМ, по базе РСА надо узнать самостоятельно свой коэффициент. Сервис бесплатный, в режиме онлайн на нём введите информацию о себе: ФИО, дату рождения и данные водительского удостоверения. После обработки выйдет информация обо всех изменениях показателя, по которым вы сможете отследить, где произошел сбой. Определив, в какой страховой компании ваш коэффициент завысили, вы сохраняете историю изменений вашего КБМ.

Далее отправляйте заявление в страховую компанию для проведения проверки и осуществления перерасчета на основании приложенных данных. При необходимости прикладывайте:

- справку из предыдущей страховой компании об отсутствии выплат по ущербу;

- документы, подтверждающие смену фамилии;

- копии старого и нового водительского удостоверения;

- предыдущий полис ОСАГО.

На рассмотрение заявления отводится 15 дней.

Как вернуть КБМ, если этот способ не сработал, или страховщик, который допустил оплошность, уже ликвидирован? Обращайтесь с жалобой в РСА и ЦБ. Заявления в данные инстанции можно также подавать в письменном или электронном виде, заполнив соответствующие формы на сайте. Список прилагаемых документов для подачи жалобы тот же, что и в предыдущем случае. При этом вам нужно указать страховую компанию, описать, с каким КБМ оформлялись полисы, и указать количество аварий в период страхования, а также приложить свое обращение в страховую компанию и ответ на него, если таковой последовал. Эта процедура занимает от до 60 дней.

После восстановления КБМ вы сможете пересчитать стоимость полиса и вернуть излишне оплаченные суммы, обратившись в страховую компанию.

Оформить полисКБМ ОСАГО 2022 год | Проверить КМБ (бонус-малус) по базе онлайн для скидок

Слушать ПодписатьсяПри безаварийном использовании ТС и оформлении нового полиса ОСАГО предоставляется 5% скидка за каждый безаварийный год по КБМ.

Коэффициент КБМ, определяющий класс водителя.

Система бонус-малус - апостериорная система тарификации в зависимости от частоты страховых случаев в течение действия предыдущих договоров страхования с конкретным страхователем. Или простыми словами — система скидок за отсутствие страховых случаев.

КБМ - это единственный из коэффициентов ОСАГО за счет которого можно сэкономить на стоимости полиса. За каждый год безаварийного вождения страхователя, класс ОСАГО повышается.

Тот, кто оформляет автогражданку впервые, получает 3 водительский класс. Если в течение года с момента приобретения полиса автомобилист не стал виновником ДТП и ни разу не обратился за страховой выплатой, водитель повышает свой класс с третьего на четвертый. При этом КБМ снижается на 5 процентов. Так, третий класс ОСАГО соответствует коэффициенту КБМ = 1. Максимальному классу соответствует КБМ = 2.45, минимальному – 0.5.

Таблица КМБ ОСАГО 2019 года

Приведенная таблица поможет рассчитать КБМ для скидок по обязательному страхованию в зависимости от количества ДТП.

Класс на начало годового срока страхования | Значение коэффициента (КБМ) | Класс на окончание годового срока страхования, после N страховых выплат | ||||

|---|---|---|---|---|---|---|

0 Страховых выплат | 1 Страховых выплат | 2 Страховых выплат | 3 Страховых выплат | 4+ Страховых выплат | ||

М | 2,45 | 0 | М | М | М | М |

0 | 2,3 | 1 | М | М | М | М |

1 | 1,55 | 2 | М | М | М | М |

2 | 1,4 | 3 | 1 | М | М | М |

3 | 1 | 4 | 1 | М | М | М |

4 | 0,95 | 5 | 2 | 1 | М | М |

5 | 0,9 | 6 | 3 | 1 | М | М |

6 | 0,85 | 7 | 4 | 2 | М | М |

7 | 0,8 | 8 | 4 | 2 | М | М |

8 | 0,75 | 9 | 5 | 2 | М | М |

9 | 0,7 | 10 | 5 | 2 | 1 | М |

10 | 0,65 | 11 | 6 | 3 | 1 | М |

11 | 0,6 | 12 | 6 | 3 | 1 | М |

12 | 0,55 | 13 | 6 | 3 | 1 | М |

13 | 0,5 | 13 | 7 | 3 | 1 | М |

Проверить КБМ ОСАГО онлайн?

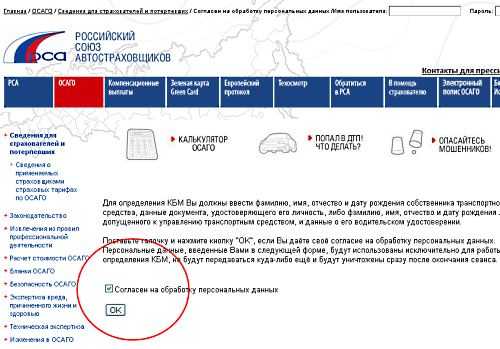

В настоящий момент каждый водитель может рассчитать КБМ по ОСАГО для себя, воспользовавшись базой КБМ РСА. Запрос отправляется на конкретную указанную дату, не забудьте поставить галочку согласия на обработку ваших данных.

Достаточно быстро вы получите всю информацию по вашему КБМ, которая есть в базе российского союза страховщиков. Информация может не соответствовать действительности, поэтому перед онлайн оформлением полиса обязательного страхования проверьте, актуальные данные в базе или нет. Если у вас последний год не было аварий, возможно данные по КБМ надо обновить.

Самые лучшие инвестиции — в знания

Подпишитесь на рассылку финансовых новостей, чтобы знать о деньгах все самое важное!

Ура, вы оформили подписку!

Спасибо, что вы с нами

Читайте нас в социальных сетях3.4

Рейтинг статьи 3.4 из 5Как происходит расчет стоимости ОСАГО?

В отличие от полиса добровольного страхования КАСКО, стоимость которого в зависимости от ценовой политики страховой компании может отличаться в два и более раз, стоимость полиса ОСАГО рассчитывается по определённой формуле с учётом установленных правительством России тарифов и коэффициентов.

Базовый тариф

Предельные размеры базовых ставок устанавливаются ЦБ РФ для каждой категории транспортного средства. В рамках данных ограничений страховые компании устанавливают базовый тариф для каждого региона страны. Дальнейший расчет стоимости ОСАГО происходит от установленного базового тарифа, к которому применяются специальные коэффициенты.

Коэффициенты

меняются в связи с определёнными условиями:

- Территориальный коэффициент, на него влияет регион проживания владельца.

- Коэффициент бонус-малус - при определении учитывается долгая езда без аварий. Про особенности полисов ОСАГО без ограничения по количеству водителей можно прочитать здесь.

- Коэффициент возраст-стаж. Чем больше возраст и стаж, тем меньше коэффициент.

- Ограничивающий коэффициент вычисляется на основании количества вписанных в страховку людей - ограниченная страховка – вписывание в страховку до 5-ти человек поименно, неограниченная страховка – в этом случае за руль машины может сесть неограниченное число водителей.

- Коэффициент мощности двигателя, зависит от лошадиных сил авто. При увеличении мощности двигателя и значение коэффициента увеличивается, а, следовательно, и дорожает полис ОСАГО.

- Коэффициент сезонности, особенно актуален для людей, эксплуатирующих транспортное средство в определённый сезон года. Минимальный срок сезонного полиса варьируется в зависимости от следующих условий: три месяца для физических лиц, шесть месяцев для юридических лиц. Чем меньше страховой период, тем и затраты на полис меньше.

- Коэффициент нарушений, определяется если нарушения имеют место быть.

- Коэффициент нарушений при расчёте страховки ОСАГО применяется согласно законодательству в следующих случаях при: сообщении заведомо недостоверной информации; побеге с места аварии; вождении в алкогольном опьянении; намеренном создании условий для ДТП; нахождении на месте водителя человека, не указанного в страховке.

- Срок страхования. Данный коэффициент используется не так часто, как остальные и только в отдельных случаях, например, для иностранных граждан либо при осуществлении движения транзитом. Минимальный срок может составлять до пятнадцати дней.

Коэффициент бонус-малус (КБМ)

В зависимости от аварийности коэффициент может быть повышающим или понижающим. Каждому КБМ соответствует свой класс на начало заключения договора страхования.

При продаже ОСАГО страховая компания обязана использовать сведения о КБМ из единой автоматизированной базы данных (АИС) Российского союза автострахо́вщиков (РСА), а при отсутствии информации, в расчете стоимости страховки применить коэффициент бонус-малус равный единице.

КБМ применяется при расчете стоимости ОСАГО с 2003 года.

КБМ применяется, или к собственнику ТС, если оформляется неограниченное ОСАГО, или к водителю (всем вписанным в полис водителям), если оформляется полис ОСАГО с ограниченным кругом лиц, допущенных к управлению.

Класс водителя (собственника ТС) рассчитывается один раз в период действия годового полиса, т.е. при наличии выплат по вине водителя (собственника ТС) КБМ будет увеличен только при заключении нового договора, а при отсутствии ДТП - КБМ будет уменьшен.

Скидка (а в случае ДТП - повышающий коэффициент) сохраняется как при продлении полиса в «своей» страховой компании, так и при переходе в другую страховую компанию.

Право на получение скидки имеет водитель/собственник ТС, если к моменту начала действия нового договора срок действия предыдущего «безаварийного» полиса ОСАГО истёк.

КБМ и ОСАГО с ограничением

При указании нескольких водителей в одном полисе используется "расчётный КБМ", который определяется по водителю с наихудшим классом страхования. При этом в базе РСА за каждым водителем сохраняется свой класс. Скидка «даётся» не автомобилю, а человеку. При смене транспортного средства КБМ сохраняется. Повышающий коэффициент на следующий год (полис) применяется только к водителю, по вине которого было совершено ДТП.

Если предыдущий полис ОСАГО был без ограничений и за прошедший страховой период выплат по ОСАГО не было, то при страховании с ограниченным количеством водителей страховщик обязан присвоить понижающий КБМ, но только тому водителю, который по предыдущему полису являлся собственником ТС.

КБМ и неограниченное ОСАГО

Если к управлению транспортным средством допущен неограниченный круг водителей, то класс присваивается только собственнику ТС. КБМ определяется по последнему закончившемуся договору ОСАГО, при соблюдении условий: предыдущий договор был без ограничений, а собственник и транспортное средство нового и старого договора совпадают. В случае если собственник или ТС в новом договоре изменились, либо предыдущий полис ОСАГО предусматривал ограничения допущенных к управлению водителей, то к новому договору применяется КБМ равный единице.

КБМ и досрочное расторжение ОСАГО

Досрочное расторжение «безаварийного договора», даже за несколько дней до его окончания, лишает водителя/собственника скидки за этот период. При покупке нового полиса ОСАГО будет применён такой же КБМ, какой был применён в начале действия досрочно закончившегося договора.При досрочном расторжении «аварийного договора», произведённые по нему выплаты учитываются при расчёте КБМ нового договора.

КБМ водителя (собственника) и расчётный КБМ указываются агентом в заявлении на страхование, которое заполняется при заключении или продлении договора ОСАГО.

КБМ и скидка на ОСАГО

Максимальная скидка по ОСАГО за безаварийную езду составляет 50% — это соответствуют КБМ 0,5 и 13 классу. Водитель (собственник ТС) может получить максимальную скидку если в течение 10 лет страховая компания не производила выплаты по ОСАГО за ДТП, совершённые по его вине.

На сегодняшний день установлено 15 классов страхования водителей, предусматривающих применение соответствующих коэффициентов.

| 0 страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 и более страховых выплат | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Страховой брокер МАЯК работает на рынке страховых услуг с 1999 года. Уже 20 лет наша компания консультирует клиентов и помогает оформлять полисы ОСАГО и КАСКО в Москве и Московской области. На сегодняшний день у нас Вы сможете купить гарантированно подлинный полис ОСАГО, что особенно важно сейчас, когда в России продается большое количество фальшивых образцов. А также Вы можете купить у нас выгодно пакетные предложения: ОСАГО и страхование имущества, ОСАГО и КАСКО, ОСАГО и ТО и т.д.

Надежность и стабильность работы компании — важное наше преимущество, благодаря которому нас ежегодно выбирают тысячи новых клиентов. И, заказав однажды у нас услугу, обращаются к нам из года в год за получением качественного и оперативного обслуживания, становясь нашими постоянными клиентами и партнерами.

Многолетний опыт, накопленный за годы работы в компании нашими сотрудниками, позволяет нам обладать уникальными знаниями о сфере страхования. Мы действительно знаем все об этом рынке и с удовольствием поделимся этими знаниями с Вами.

Соотношение бонус-малус (KBM) 90 000. Классы МСК для ОСАГО: таблица. МСК 1 класс 3

Не каждый водитель знает, что такое класс КБМ. При этом заниматься такими проблемами не полезно, но и выгодно. Разберем этот вопрос с самого начала, то есть для такого автовладельца, который даже не знает, как расшифровывается МСК, и рассмотрим некоторые тонкости его применения.

ОСАГО

Каждый автовладелец и остальные документы должны быть оформлены по ОСАГО.Это обязательное страхование ответственности перед третьими лицами. Благодаря политикам все драйверы защищены таким образом. При дорожно-транспортном происшествии страхователь выплачивает пострадавшему деньги за восстановление транспортного средства. И если это нанесло вред вашему здоровью, то для регенерации.

При таком типе схемы страхования цель состоит в том, чтобы поощрять безаварийное вождение. И мера важна по отношению к виновнику ДТП. Это реализуется через классы MBM.Мы узнаем, что они означают и как они работают.

Класс KBM

KBM означает коэффициент бонус-малус. Премия дается водителю, не попавшему в аварию, виновником является он сам, а малус, то есть уменьшение коэффициента, соответственно, дается тому, кто инициирует аварию.

Случайное вождение может длиться много лет. Но страховщики, конечно, не заинтересованы в снижении стоимости нулевого полиса. Соответственно, установлен порог, при котором стоимость страховки уже не снижается.Это 50%.

Есть водители, которые много лет ездят по всем дорогам и не нарушают их. Было бы несправедливо, если бы им пришлось платить столько же, сколько тем водителям, которые с трудом признают правила дорожного движения.

Таким образом, максимальный коэффициент равен 0,50. Вам не обязательно быть в аварии в течение 10 лет, чтобы достичь этого результата.

Понижение или потеря скидки

Даже после получения максимальной скидки не надо Я думаю это дело каждого безоговорочно.Если водитель попал в аварию, став ее инициатором, то скидка снижается и дело доходит до машины, и тогда приходится заново долго двигаться к заветным 50%. А вот если за рулем был водитель, да еще недавно с небольшой скидкой, в результате ДТП он не только обнулится, но и стоимость страховки возрастет еще больше.

С точки зрения добросовестных водителей, это более чем разумная мера: если вы едете, чтобы сделать вас небезопасным для других, платите больше за свои полисы!

Многие дорожно-транспортные происшествия происходят именно из-за некомпетентности или недобросовестности водителей.Только такие люди будут платить больше, как только они попадут в ДТП. Поэтому при незначительных для них событиях гораздо лучше договориться с потерпевшим и решить проблему, не вызывая ГИБДД. Потом отрабатывает и остается прежним (поскольку не надо тратить время и нервы на взаимодействие со страховой компанией) и прочим (вроде скидки на полисы как были, так и останутся).

Кстати, надо знать, что оценки МПС по ОСАГО не распространяются на прицепы.Также не будет учитываться, если полис оформлен на гражданина иностранного государства или транспортное средство для транзита.

Марка МБМ по ОСАГО: таблица

Итак, исходя из приведенной ниже таблицы, вы можете рассчитать свой МБМ. Горизонтальная линия указывает класс водителя на начало срока действия страхового полиса. В зависимости от вождения за год (без ДТП или с ДТП, с последующими страховыми выплатами) на следующий год присваивается тот или иной класс МСК по ОСАГО. Таблица состоит из пятнадцати оценок, где штрафной площади присваивается буква «М», что означает «максимум».

Какой класс получает водитель за рулем в первый раз?

В первый страховой год водителю присваивается 3 класса. В этом примере мы узнаем, как понимать классы MSC. Таблица, если смотреть на первую вертикальную строку, показывает класс, а если смотреть на вторую строку - 1. Это его коэффициент. Получается КБМ 1, 3 класс. Что это значит?

Если в этом году вождения водитель не попадет в дорожно-транспортные происшествия (см. третий столбец), то в следующем страховом периоде у него будет КБМ - 0,95, класс - 4 соответственно.Тогда скидка составит пять процентов. Однако если в этот период произойдет авария, ему будет присвоен 2-й класс, где МБМ равен 1,4. Затем, чтобы по страховке платить на 40% больше.

Новичкам за рулем следует быть очень осторожными, так как при двух и более авариях МСК будет максимальным и составит 2,45. Но в следующем году безаварийной езды вернется водитель третьего класса, и ему снова не придется переплачивать за свой страховой полис.

МБМ, равный 0,5, означает скидку до 50%. Но если такой водитель попадает в аварию, то ему присваивается 7-й класс, что соответствует коэффициенту 0,8.

В ОСАГО зарегистрировано несколько водителей

Если полис оформляется на нескольких водителей, МСК считается уникальным. За основу берется наибольший множитель. Например, если в страховку вступают четыре водителя, три из которых равны или меньше единицы, но только у одного 0,9, то страховка будет считаться на основании последнего МСК, то есть с учетом скидки 10%. .

MBM с неограниченной страховкой

Если вы собираетесь оформить полис обязательного страхования, которым может пользоваться неограниченное количество людей, MSC будет рассматриваться по-другому. По данным автовладельца.

Важно помнить, что если полис ранее приобретался для ограниченного круга лиц и потом было принято решение конвертировать его в безлимитный, то вносить его следует отдельно на тех лиц, которые были охвачены полисом с ограниченным кругом людей.В противном случае классы КБМ последних будут потеряны.

Как проверить соотношение бонус-малус?

Следует отметить, что МСК не внесен в единую базу данных РААС. Есть только информация о предыдущей страховке автомобиля. Однако коэффициент рассчитывается и проверяется непосредственно в страховой компании при покупке полиса водителя. ИС необходимы для использования классов МСКИ по ОСАГО, а также для внесения сведений об авариях, участником которых был водитель на своем автомобиле.

Поэтому страховые компании могут проверять MSC и предоставлять соответствующую информацию.

Однако есть и другие способы узнать. Например, посетив веб-сайт SAR и связавшись с базой данных KMB. Для этого вам необходимо записать свой VIN или номер машины и данные владельца.

Редко (поскольку это не обязательно) страховые компании указывают MSC в своих страховых полисах. Поэтому иногда достаточно внимательно изучить документ.Номер может быть указан напротив имени каждого водителя или в специальных примечаниях.

На многих веб-сайтах теперь есть онлайн-калькуляторы, с помощью которых можно легко рассчитать MBM. Таким образом, вы можете учиться для себя.

База данных КМБ

Итак, данные для расчета страхового коэффициента компания использует в базе данных Российского союза автостраховщиков. Их платят непосредственно страховые компании, застраховавшие своих водителей. Об этой особенности следует помнить особенно тем, кто решит сменить свой СЦ на другой.В идеале они получают справку от бывшей страховой компании, где будет именоваться MSC. Дело в том, что некоторые из них могут давать неверную информацию или забывать об этом, также могут быть проблемы с загрузкой и так далее. Поэтому лучше перестраховаться и лично принести документ, подтверждающий наличие у вас определенного фактора, чтобы вы его «случайно» не сбросили.

Функции скидки

Примите во внимание следующую информацию.

Недавно дали скидку на вождение без ущерба для конкретного автомобиля. Когда он продал и купил нового водителя, ему пришлось заново вводить свою страховую историю. С целью выявления недостатков этой системы от нее было решено отказаться. Теперь все это количество, сколько существует классов МБМ, относится непосредственно к водителю. Поэтому не имеет значения, на какой машине ездит и в какой страховой компании приобретен полис ОСАГО. Самое главное - безаварийная езда.

Отдельные вопросы, которые часто требуют водителя

Рассмотрим несколько отдельных ситуаций.

Что делать, например, одному из водителей, который состоит на учете в ОСАГО и сменил водительское удостоверение? В случае наличия действующего контракта, пожалуйста, немедленно свяжитесь с Великобританией. Страховщик уведомляет страховщика в письменной форме, что вносит коррективы в информационную базу Российского Союза Страховщиков.

Еще один вопрос, интересующий водителей, заключается в том, как МСК определяет, является ли договор страхования ограниченным по количеству водителей, чтобы в предыдущем периоде договор предусматривал сокращение количества водителей.В этом случае СК присваивает класс, указанный в договоре страхования. Как работает СК, если все наоборот, то есть в предыдущем договоре страхования не было ограничений по количеству человек, а в новом — ограниченные условия? В этом случае страховая компания обязана снизить МСК.

Класс 3 - Что это значит для водителя? Кроме того, этот класс выдается тому, кто впервые сел за руль, если водитель в течение года не заключал приказ ОСАГО, который либо дисконтирует его, либо отрабатывает до того, как он сгорит, и он снова получает класс как действующий. бросил за руль в первый раз.Это означает MSC 1 Class 3.

Что значит для водителя, если он не предоставит полную информацию об аварии при заключении договора? Неверные расчеты будут немедленно обнаружены системой. Поэтому страховая компания в этом случае наложит на водителя уголовное наказание. Они выражены в 1,5 КБМ. Это значит, что в следующем году выплата увеличится на 1,5 коэффициента.

Application

Мы рассмотрели, что означают классы MSC, как они рассчитываются, применяются и проверяются.Водители должны помнить, что важно не только уметь водить машину и соблюдать все действующие правила дорожного движения. Также Нельшним разберутся в некоторых сопутствующих вопросах, таких как, например, страхование и его тонкости, что является нашей текущей темой. Тогда вы будете чувствовать себя уверенно за рулем, при этом сэкономив деньги.

р >> .Рассчитать Осаго Как платить меньше. Как рассчитать ОСАГО?

В настоящее время полис Осаго является обязательным для каждого владельца гражданина нашей страны. Определенные скидки предоставляются при подаче данного полиса автовладельцам, имеющим отличные данные о качестве вождения. Что это за скидки и как их получить — читайте в статье.

Стоимость ОСАГО, от которой зависит стоимость ОСАГО

Важным элементом страховой защиты является коэффициент КБМ (коэффициент Бонус-Малюс) – специальный показатель, влияющий на размер выплаты.Именно с помощью этого коэффициента можно уменьшить размер страховых выплат по оформленному полису.

Класс страхования водителя, как он влияет на стоимость страховки

При оформлении страховки класс водителя играет важную роль в формировании стоимости услуги. Расчет стоимости основан на следующих данных:

- Место жительства - в каждом регионе своя статистика ДТП, поэтому коэффициент определяется путем статистического анализа.

- Для каждого вида транспорта устанавливается свой тариф - легковые автомобили, грузовые автомобили, автобусы.

- Для каждой модели и марки разработаны специальные тарифы с учетом частоты их попадания в ДТП.

- Для молодых водителей устанавливаются более высокие коэффициенты, для зрелых водителей - более низкие. Также в эту категорию можно добавить водительский стаж, который нередко зависит от возраста владельца автомобиля.

- История вождения - В зависимости от этого показателя страховые службы определяют класс водителя и рассчитывают МУП.

Класс водителя, как узнать класс водителя на ОСАГО

По системе ОСАГО существуют классы - "0", "М", "1", "2" и так далее до "13". Если страховая история водителя отсутствует, автоматически устанавливается коэффициент «1». Это означает, что при расчете цены учитываются все вышеперечисленные факторы, кроме пятого. Каждый год медленный драйв может брать более высокий класс.

Чтобы узнать, какой класс водителя, обратитесь к данным, представленным на сайте Российского союза автомобильных дорог и на других информационных ресурсах, предоставляющих такую возможность.Для проверки нужно ввести в базу такую информацию – номер водительского удостоверения, дату рождения и имя. После ввода информации будут доступны все данные о страховой истории конкретного водителя. Таким образом, вы сможете получить нужную вам информацию, независимо от компании, предоставляющей услугу, или даты оформления страховки.

Эта система пригодится и водителям, и страховым компаниям. Водители могут получать актуальные данные даже при переодобрении страховки, а благодаря новому дизайну ОСАГО данные остались от предыдущей страховки.Что же касается страховщиков, то они могут проверить данные водителя даже в случае смены компании и заключения новой страховки, что предотвращает возможные мошенничества при понижении автовладельцем и повышении готовится новая документация.

Общая база водителей доступна во всех страховых компаниях, участвующих в оформлении полиса ОСАГО. База данных также готова.

КБМ какое отношение и как водителю узнать его КБМ как пользоваться таблицей для определения КБМ

Драйвер имеет данные в своем классе.Однако сам класс является не более чем буквенным обозначением коэффициента CBM. Этот коэффициент является единственным методом уменьшения размера страховых выплат. Все данные рассмотрены в этой статье по большинству классов и КБМ.

Раньше CBM применялся только к конкретному автомобилю, поэтому при продаже авто доплата или скидка по страховке пропадала. В этом случае водителю нужно было заработать новые баллы, чтобы получить скидку. В 2008 г. система изменилась, а с 2016 г.МУП стал назначать не машину, а самого водителя. Это означает, что независимо от страховщика или автомобиля KBM остается единственным фактором для водителя.

Для проверки МУП водителя RCA выполните действия, описанные выше, затем начните самостоятельно рассчитывать страховой тариф в ОСАГО. Чтобы найти данные по МУП в таблице ниже, нужно знать только свой класс, а также количество страховых выплат за год.

При использовании таблицы следует руководствоваться следующими правилами:

- При оформлении базовой страховки водителю присваивается третий класс.

- Количество страховых случаев зависит от ошибки водителя за страховой год. Если страховых случаев не возникает, водитель получает повышенный класс на следующий год. При наличии одного страхового случая в следующем году автовладелец получит класс «1» по двум компенсациям — класс «М» и так далее.

- В случае отсутствия возмещения и повышения класса с третьего (стартового) на четвертый коэффициент МУП равен 0,95.

Полис ОСАГО 2017 в ожидании драйвера

Основное изменение полиса ОСАГО - с 1 января 2017 года. Страховые компании, работающие на рынке ОСАГО, будут обязаны продавать электронный полис. При этом к страховым компаниям было добавлено требование «обеспечивать непрерывность и бесперебойную работу своих сайтов», а при возникновении технических проблем страховщик должен немедленно сообщать об этом в центральный банк.

Profi Совет: Как дисциплинированный водитель, вы можете накопить 50% скидку на

На основании вышеизложенного можно сделать вывод, что страхование ОСАО предоставляет достаточно гибкую накопительную систему для водителя, которая при хорошей страховой истории способна достигать 50 процентов.Это означает, что при получении максимального класса автовладелец может дополнить страховку в два раза дешевле ее стандартной стоимости.

.Как восстановить МПС для ОСАГО в прошлом?

Ежедневно по дорогам нашей страны приходится справляться с огромным количеством транспортных средств. Каждый водитель должен знать, что у него должен быть страховой полис, которым можно воспользоваться в самых разных ситуациях, в том числе и при дорожно-транспортном происшествии. Зарегистрировать его можно за считанные минуты в специализированных организациях. Если водитель не попадал в аварии в течение определенного периода времени, его страховой класс повышается. Это дает водителю возможность значительно сэкономить на страховке.

В некоторых случаях сумма скидки может достигать 50 процентов от стоимости полиса. Поэтому потеря МВА автогражданином может стать неприятным сюрпризом для любого водителя. Однако, как показывает практика, случаи, когда водитель продлевает срок действия страховки, показывает, что ее стоимость не только не уменьшилась, а, наоборот, значительно увеличилась. Почему возникают такие ситуации и что делают водители? Как восстановить МПС для ОСАГО? Росгосстрах — отличное решение. Об этом и многом другом мы поговорим позже.

Почему изменился размер скидки по ОСАГО?

Вся информация о периодах страхования и водителе, на основании которой рассчитывается стоимость услуг автострахования, регистрируется в одной электронной базе данных. Однако в результате сбоя системы или человеческого фактора может произойти ошибка, которая повлияет на размер скидки по автострахованию. Есть много других причин, которые полностью зависят от драйвера и приводят к сбросу MSC.Прежде чем узнать, как можно восстановить МПС по ОСАГО, сначала нужно выяснить, какие могут быть причины изменения соотношения бонус-малус.

Замена водительского удостоверения или личных данных

Чаще всего сгорание накопленных бонусов происходит именно по этой причине. При смене водительского удостоверения меняется номер документа, поэтому для восстановления МСК нужно внести соответствующие исправления в единый регистр САР. Это также относится к изменениям персональных данных. Если водитель сменил имя, страховой рейтинг автоматически сбрасывается по истечении срока действия полиса.

Как восстановить МСК по ОСАГО в этом случае? Чтобы воспользоваться накопленными за годы страховыми баллами, обратитесь к своему страховщику. Сделать это можно онлайн или непосредственно в офисе компании.

Страховщик не передал информацию о водителе в SAR

Любой может совершить ошибку из-за небрежности или усталости. Сотрудники страховых компаний не исключение. Кроме того, страховая компания может обанкротиться или выйти из бизнеса.Информация в одной электронной базе данных обновляется ежегодно. Если по каким-либо причинам страховщик этого не сделает, то страховой стаж водителя обнуляется и он теряет свою скидку. О том, как восстановить МПС по ОСАГО в этом случае, пойдет речь далее.

Неверный договор страхования

Если при заключении договора страхования будут допущены ошибки, то информация будет внесена в электронную базу данных.Это приведет к тому, что АИС будет воспринимать одного водителя как совершенно другого человека и при расчете стоимости ОСАГО будет давать полную стоимость полиса без учета суммы накопленной скидки.

Разрешение на вождение для нескольких человек

Если у вас есть страховка в полисе будет указано два водителя, то учитывается коэффициент с меньшим номиналом. Как восстановить скидку МВА по ОСАГО в этом случае? К сожалению, тут ничего не поделаешь, так как все четко прописано в законодательстве и является стандартной практикой.

Внесение изменений в страховой полис или прекращение безаварийной службы

Размер услуги МП зависит от стажа работы, взимается за весь год непрерывного вождения, если не было ДТП. Если водитель берет перерыв более 12 месяцев, то все накопленные баллы, учитываемые при расчете МСК, полностью сгорают. Кроме того, баллы не начисляются водителю, если страховой полис оформлен или изменен на срок менее 12 месяцев.

В каких случаях MSC не учитывается?

Вот мы и обсудили основные ошибки, которые могут повлиять на размер КБМ при регистрации ОСАГО. Далее узнаем, как восстановить OC для ОСАГО. Росгосстрах станет отличным решением. Во-первых, давайте рассмотрим основные случаи, когда рибейт может не рассматриваться. При этом актуальная информация о водителе может быть занесена в одну электронную базу, но при оформлении полиса он должен будет покрыть его полную стоимость.

Наиболее распространенная причина этой проблемы:

- Прерывание периода страхования или ввод корректировки страхового полиса. Скидка увеличивается за счет того, что водитель постоянно находится за рулем автомобиля, не попадая в ДТП. Если перерыв в периоде страхования превышает 12 месяцев, все накопленные баллы автоматически сбрасываются. Это также относится к случаям, когда страховка была оформлена менее чем на год или полис был каким-либо образом изменен. Например, вы ввели другое лицо, имеющее право управлять автомобилем.В этом случае единого способа восстановления МСК по ОСАГО не существует, так как законодательством это не предусмотрено.

- Покупка управленческого страхования неограниченного количества людей. В этом случае учитывается скидка, указанная в последнем договоре страхования. Кроме того, он действителен только в том случае, если полис относится к одному и тому же автомобилю.

Чтобы было понятнее, приведем небольшой пример. Гражданин купил новую машину и, оформляя страховку, хотел указать в полисе неограниченное количество человек.В этом случае он не имеет права на скидку и стоимость ОСАГО будет полной. Однако если бы страховка была оформлена на старое транспортное средство, МСК учитывался бы страховщиком при заключении договора ОСАГО. Как в таком случае восстановить МСК за последние годы? Это будет обсуждаться позже.

Нужно ли восстанавливать КБМ?

Процедура восстановления КБМ довольно громоздка, поэтому водителю придется заняться оформлением документов, а также приложить немало усилий, если он хочет вернуть прежнюю скидку.

Стоит по нескольким причинам:

- значительная экономия на автостраховании;

- Накопление безаварийного опыта и страховых баллов;

- с помощью онлайн-сервисов решить проблему можно всего за несколько дней;

- после восстановления соотношения бонус-малус водителю будет возвращена вся переплата по прежним правилам.

Таким образом, факты в пользу необходимости заниматься восстановлением МСК неоспоримы.Но как восстановить МД ОСАГО в ВСК?

Какие документы потребуются?

Чтобы максимально ускорить процедуру восстановления скидки, рекомендуется предварительно выявить причину проблемы и подготовить необходимый пакет документов. С первым придется немало повозиться, а вот для второго потребуется сделать ксерокопии и скан-копии следующих документов:

- паспорт гражданина РФ;

- водительские права;

- все имеющиеся у вас полисы.

При этом очень важно иметь как ксерокопии, так и электронные версии перечисленных выше документов, так как вам придется не только лично обращаться в различные инстанции, но и отправлять множественные заявления по электронной почте. Если вы не сохранили старые правила, то не отчаивайтесь, так как их можно восстановить. Каждая страховая компания заключает договоры со своими клиентами. Просто обратитесь в офис компании и попросите декларацию о том, что у вас нет никаких страховых выплат.Это займет не более пяти рабочих дней, так что долго ждать не придется.

Итак, теперь вы знаете причину сброса МСК и подготовили все необходимые документы. Но как восстановить коэффициент ОС для ОСАГО?

Восстановление скидки на страхование транспортных средств

Существует три основных способа восстановления скидки на услуги по страхованию транспортных средств. Для этого вам необходимо обратиться в одну из следующих организаций:

- Страховая компания.

- Центральный банк Российской Федерации.

- Российская Ассоциация Автостраховщиков.

Структура организаций с возрастающим уровнем влияния, поэтому вам следует сначала связаться со своим страховщиком. Если это не принесет положительных результатов, необходимо заручиться помощью вышестоящих инстанций. Чтобы понять процесс восстановления рибейта, давайте подробнее рассмотрим, как восстанавливать ОК по ОСАГО в ППШ через каждую организацию.

Обращаться в офис страховой компании

В соответствии с действующим законодательством Российской Федерации страховая компания обязана рассматривать жалобы всех водителей и оказывать помощь в решении любых проблем граждан, связанных со страхованием.Соответственно, на сайтах большинства страховщиков реализован специальный раздел, через который можно подать онлайн-заявку. При заполнении электронной формы необходимо будет описать суть возникшей проблемы и приложить скан-копии предыдущих полисов.

Как восстановить КБМ для ОСАГО, если нет доступа в интернет? В этом случае вы можете отправить заявку заказным письмом на имя директора компании. Письмо также должно содержать ксерокопии предыдущих полисов.Каждое обращение граждан протоколируется. Ему присваивается индивидуальный номер, который также заносится в специальный журнал. Стоит отметить, что заявление должно быть написано в двух экземплярах, один из которых имеет номер и печать, и вы получите его заказным письмом.

Хочу отметить, что такое заявление отправляется письмом, однако страховщики очень неохотно принимают обращения своих клиентов, поэтому вы можете не только ускорить процесс, но и будете на 100% уверены, что именно ваша проблема будет решен.У страховщика есть 10 дней на обработку заявления и перерасчет MSC. В большинстве случаев проблема будет решена в течение этого времени. Если обращение было проигнорировано, можно начинать использовать тяжелую артиллерию. Как восстановить ОСАГО ОСАГО на основании базы РСА через ЦБ РФ будет рассмотрено далее.

Восстановление скидки по ОСАГО через ЦБ РФ

ЦБ РФ очень действенный инструмент, с которым почти 100 процентовслучаях водителям удается вернуть скидку из страхового полиса. Однако он рассматривает только претензии по полисам со сроком давности один год или меньше.

Как восстановить КБМ по ОСАГО с этой организацией? На сайте ЦБ есть специальный раздел для жалоб, связанных с автострахованием. Для этого перейдите в раздел «Подать жалобу», затем перейдите в подраздел «Страховые компании» и укажите причину обращения.Затем вам нужно будет заполнить онлайн-форму, к которой нужно будет прикрепить отсканированные копии предыдущих полисов. После заполнения всех обязательных полей и подтверждения регистрации жалобы на адрес электронной почты, указанный в форме, будет отправлено подтверждение.

Центральный банк запросит подтверждение предоставленной вами информации и определит проблему со страховой компанией, после чего займется вашим делом. Вся процедура занимает не более месяца, а информацию о ходе рассмотрения вы будете получать по электронной почте на постоянной основе.Теперь вы знаете, как восстановить МУП по ОСАГО через ЦБ. Если по каким-то причинам эта организация не может ничего решить, что бывает крайне редко, вы всегда можете подать жалобу в ППТС.

Связаться с PCA

PCA является саморегулируемой организацией и имеет множество рычагов воздействия на страховые компании, включая отзыв их лицензий. Как правило, обращаться к нему приходится в очень редких случаях, так как страховщики боятся этой организации и стараются решить все проблемы своих клиентов самостоятельно.Как восстановить ОС ОСАГО через RSA, если это необходимо? Здесь следует понимать, что, несмотря на то, что одна электронная база данных, в которой хранится вся информация о полисах ОСАГО, подпадает под юрисдикцию СПС, организация лишена права вносить в нее какие-либо изменения. Однако это может повлиять на страховщиков.

На сайте Российского союза автостраховщиков предусмотрен специальный раздел, в котором подробно описана процедура подачи жалобы водителя, порядок ее рассмотрения, перечень необходимых документов, образец заявления и контакты для связи.р> .Что считается мп для ОСАГО Как проверить свой мп и класс водителя по ОСАГО. Избранные вопросы, которые чаще всего задают водители

КБМ, т.е. коэффициент бонус-малус, представляет собой систему вознаграждений и штрафов, которые страховые компании применяют к клиентам (страхователям) с учетом рейтинга. Рейтинг основан на истории страховых выплат. На самом деле это скидка или множитель, который используется при определении стоимости страхового полиса.Для водителей этот фактор имеет большое значение, если он обязателен.

ОСАГО и КБМ.

Система «бонус-малус» хорошо работает при страховании гражданской ответственности автовладельцев и водителей в большинстве развитых стран. Его концепция предусматривает поощрение – бонус в виде снижения стоимости страхового полиса для тех, кто не допускает страховых случаев. Оборотная сторона — штраф-малус для тех, кто довел дело до такого.

В России о введении такой системы было объявлено одновременно со вступлением в силу 1 июля 2003 года.Закон об ОСАГО (№ 40-ФЗ от 25.04.2002). Только в 2011 году заработал полностью автоматизированный учет оценок водителей. До этого страховая компания отвечала за ведение истории страховых выплат, определение соотношения бонус-малус и расчет стоимости полиса с его использованием.

С 1 января 2012 года запущена централизованная автоматизированная система учета, в которую вносятся сведения о договорах ОСАГО, заключенных в 2011 году. С начала 2013 года пополнение базы системы стало обязательным для страховых компаний, обслуживающих данные договоры.Страховщики должны предоставить сведения о страхователе и договоре. Доступ к информации, содержащейся в системе, открыт для них с июля 2014 года, благодаря чему появилась возможность использовать информацию из предыдущих страховых периодов при определении стоимости полиса.

Согласно новой редакции закона с изменениями от 23 июня 2016 года доступ к данным автоматической системы проверки достоверности и правильности хранимой информации с 1 января 2017 года предоставлен застрахованным - физическим лицам.

Таким образом, любой гражданин, заключающий договор ОСАГО, может, обратившись в сторону Российского союза автостраховщиков (это организация, размещающая в одной базе данных), узнать, какая информация о нем имеется у страховщика, и получить актуальную стоимость МСК.

Как рассчитывается MSC?

Самостоятельное определение соотношения бонус-малус не представляет сложности. При первом заключении договора ОСАГО водителю присваивается начальный класс 3, что дает МСК 1.За каждый год, прошедший без каких-либо страховых случаев, водителю предлагается повысить класс обслуживания на 1. Каждое повышение дает скидку 5% на страховку.

Если страхователь допускает страховой случай, класс снижается, а цена страхования складок увеличивается. Причем это увеличение тем значительнее, чем ниже текущий класс и больше допустимое количество страховых случаев. Например, водитель 3-го класса, который отвечает за 1 платеж в год, будет переведен в 1-й класс, что соответствует увеличению стоимости полиса на 55%.Водитель, безаварийно ездивший на автомобиле 3 года, получит 6-й класс и скидку 15%, а будучи виновником ДТП на четвертом году, он опустится в 4-й класс и сможет рассчитывать только на 5-й класс. % бонус.

Для быстрого расчета в источниках приведена таблица классов драйверов и соответствующий MSC, в котором также отражены его изменения. Максимальный бонус 50% (10 лет безаварийной езды и более). Особо неаккуратным водителям придется платить за полис ОСАГО в 2,45 раза.

Устанавливаются специальные правила при расчете MSC, когда ТС могут управлять несколько человек.При ограниченном количестве при расчете страховки учитывается минимальное соотношение бонус-малус всех (хотя индивидуальные коэффициенты для каждого водителя все равно устанавливаются по стандартным правилам). При неограниченном круге скидка по страховке зависит от МСК владельца.

Сброс MSC.

Коэффициент бонус-малус в базах ППШ сбрасывается в одном случае - если с момента окончания последнего договора страхования до заключения нового прошло более 12 месяцев.В этом случае, независимо от предыдущего класса и уровня скидок, вам придется накапливать поощрительный фактор 3 класса и нулевую скидку (100% от стоимости страхового полиса).

Во всех остальных случаях изменения коэффициентов будут такими, как показано в таблице.

Есть вероятность обнуления КБМ при изменении важной информации о застрахованном - получение новых прав, переименование и т.п. Чтобы этого не произошло, он или автовладелец должен подать заявление в СК.Страховщик обязан отразить эти изменения в базе данных.

Вы можете проверить актуальность этой информации на веб-сайте PCA

.Как найти драйвер KBM с помощью базы данных PCA - пошаговая инструкция.

- Зайти на сайт Российского союза автостраховщиков www.autoins.ru.

- В меню сайта выберите пункт ОСАГО.

- Из открывшегося слева списка выберите первый пункт - «Информация для страхователей и потерпевших».

- Из списка в средней области выберите третий пункт «Информация о страхователе, необходимая для расчета MSC».

- Отображаемое текстовое сообщение предупреждает о необходимости предоставления персональных данных. Получение результата без согласия на их обработку невозможно. Вы можете выразить свое согласие на это, поставив галочку напротив вопроса «Даю согласие на обработку персональных данных».

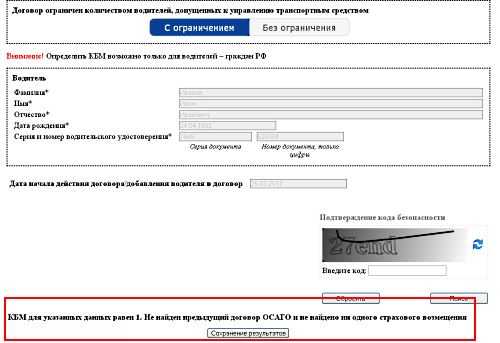

- Далее указать, является ли собственник транспортного средства юридическим или физическим лицом, вид договора страхования (с ограничением или без ограничения количества лиц, имеющих право на управление транспортным средством), имя и фамилию, сведения о водителе и данные его водительского удостоверения, дату заключения договора страхования.

После ввода проверочного кода на основе этих данных будет рассчитано официальное соотношение бонус-малус, которое является обязательным для каждой страховой компании.

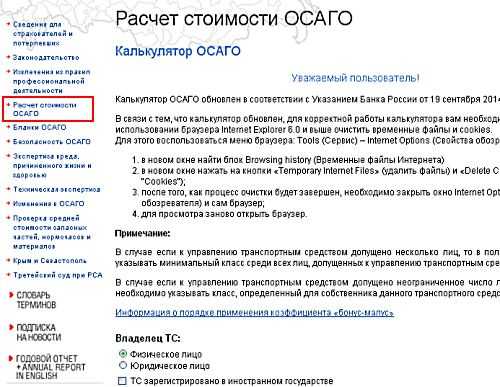

Расчет стоимости полиса ОСАГО.

Сайт позволяет не только найти МСК через ОСАГО. Также есть удобный калькулятор стоимости полиса.

Воспользоваться им можно, выбрав «Расчет стоимости ОСАГО» из левого списка или с других страниц, где доступна ссылка «Калькулятор ОСАГО».

После ввода информации об автомобиле и водителях будет рассчитана стоимость плисс с указанием базовой тарифной вилки и максимального и минимального размера страховой премии. Там же можно увидеть список всех коэффициентов, использованных при расчете, и их конкретные значения.

- Значение бонус-малус, полученное из базы данных PCA, является обязательным для всех страховщиков. Поэтому для исключения недоразумений результаты, полученные на сайте, достаточно распечатать и предъявить страховой компании при покупке ОСАГО.

- Если информация в базах данных РСА не соответствует фактическим данным, рассчитанным на основе реального опыта безаварийного вождения, это означает, что один или несколько страховщиков не внесли эту информацию в ИТ-систему. Исправить ситуацию можно, обратившись в РСА с жалобой, подкрепленной документами (желательно сохранить свои полисы).

- Неверное указание КБМ страховщиком является поводом для расследования и возврата излишне выплаченных денежных средств. Для этого составляется претензия в страховую компанию, предоставляется фактическое соотношение бонус-малус (обращение должно быть официально оформлено – указывается его номер при отправке в электронном виде, имеется подтверждение оплаты почтовых расходов или знак IC на втором экземпляре).При непринятии мер в установленный срок (закон дает на это 10 дней) или непринятии мер или изменении МСК и отказе в денежных средствах следует подать жалобу на страховщика в Банк России. Жалоба подкреплена фактическим материалом. После рассмотрения и принятия положительного решения страховая компания вернет излишне уплаченные средства.

Видео.

Что такое КБМ? 90 101

Ни для кого не секрет, что стоимость автостраховки по ОСАГО зависит от водительского стажа и количества аварий, произошедших по его вине.Когда идет гонка... 9000 3

КБМ - коэффициент бонус-малус - один из параметров, определяющих стоимость ОСАГО в России. С начала 2013 года оформить полис ОСАГО без запроса этого коэффициента на базе автоматизированной системы Российского Союза Автостраховщиков (АИС РСА) невозможно.

Страховой брокер K-insgroup предлагает услугу, количество заявок никак не ограничено.

Что такое КБМ? 90 101

Ни для кого не секрет, что стоимость автостраховки по ОСАГО зависит от водительского стажа и количества аварий, произошедших по его вине.При расчете полиса используется специальный коэффициент КБМ (бонус-малус). И на сегодняшний день это один из показателей, который позволяет сэкономить на страховых расходах.

МСКрассчитывается исходя из отчислений страховых сумм по предыдущим полисам ОСАГО. Другими словами, это бонусы для автовладельца за аккуратное вождение, а каждый последующий год безаварийного вождения уменьшается на 5% от стоимости автостраховки. Этот индекс зависит только от водителя и присваивается ему независимо от транспортного средства, которым он управляет.

90 100 Проверить KBM по RSA 90 101

В 2013 году в России появился закон, обязывающий все страховые компании перед определением затрат и выдачей страховых документов проверять предыдущие страховые полисы для выявления МСК клиента. Нарушение этого правила может стать причиной серьезных проблем для страхователя в случае ДТП.

Сегодня любое страховое агентство может проверить коэффициент для каждого автовладельца.База данных автоматизированной системы АСП включает более 100 млн договоров страхования, заключенных за последние несколько лет.

В случае сокрытия страхователем информации о прошлых страховых случаях такое нарушение может привести к увеличению страховых расходов в 1,5 раза, а также внесению в специальный список нарушителей, с которым может ознакомиться любая страховая компания.

Каждый владелец автомобиля должен знать, что означает аббревиатура КБМ. Ведь при расчете стоимости полиса ОСАГО такой показатель обязательно учитывают все страховые компании.

Более того, при определенных условиях это может снизить стоимость страховки. Давайте узнаем, кто и в каких случаях может рассчитывать на скидку.

Если вы садитесь за руль автомобиля, необходимо взять с собой ОСАГО - полис обязательного автострахования гражданской ответственности. Без такого документа в дороге ждут неприятности, если вас, не дай бог, остановит инспектор ГИБДД.

Полисы гражданской ответственности можно приобрести в любой страховой организации.И цена их варьируется, учитывая несколько факторов, один из которых – безаварийность вождения.

Что такое

КБМ – это коэффициент Бонус-Малус, т.е. скидка за безаварийную езду. Эта концепция была создана в 2003 году. КБМ является одной из величин, которые отражаются в себестоимости.

Учитывается аварийность, а значит, коэффициенты могут повышать цену или понижать ее. Каждый MSC имеет класс, который актуален в начале договора страхования.

При продаже полисов страховщик должен использовать данный тип факторных данных от (Российского объединения автостраховщиков).

90 133Если эта информация недоступна, ее можно использовать для расчета MSC страховки, которая составляет 1,

.не будет применяться или будет равен единице:

- в транзитном полисе, который выдается только на время проезда к месту проведения технического осмотра;

- по транспортному страхованию, зарегистрированному за пределами РФ.

Страховые организации используют термин:

- Водители МСК – коэффициенты, которые определяются за каждого человека, который будет управлять транспортным средством; Владелец MSC

- — это фактор, определяемый для владельца автомобиля;

- расчетный КБМ - коэффициенты, используемые для определения размера премии в соответствии с договором ОСАГО.

Скидка за безаварийное вождение

МСК выделяется исходя из аварийности по договорам обязательного страхования, заключенным ранее и срок действия которых истек более года назад.

При отсутствии такой информации о страховом прошлом автовладельца будет присвоен МСК, равный единице.

Класс водитель/владелец рассчитывается один раз в течение годового страхового периода. В случае выплат по вине застрахованного лица МСК увеличивается только после оформления нового договора.

Стоимость полиса будет определяться с учетом скидки вне зависимости от того, продлевается ли страховка в своей страховой компании или гражданин решит перейти в другую компанию.

Водители/владельцы транспортных средств имеют возможность получения скидки, если при заключении новой ОСАГО срок действия старой страховки уже истек.

90 100 В случае заключения ограниченного договора ОСАГО, то есть право направлять имеют только определенные лица: 90 101

- МСК создается на основании информации о каждом лице, управляющем транспортом;

- цена полиса учитывает расчетный МСК, который был установлен в отношении водителя с самым низким страховым классом.База данных PCA содержит информацию о классе всех водителей;

- скидка распространяется не на транспортное средство, а на человека. При смене автомобиля КБМ останется прежним;

- коэффициента, повышающие стоимость полиса на следующий год, распространяются только на водителей, виновных в ДТП.

Если в предыдущей страховке не было предусмотрено ограничение количества лиц, имеющих право на управление транспортным средством, и отсутствует оплата, то при составлении нового договора будут установлены понижающие коэффициенты для водителей, которые владели автомобилем по договору неограниченный полис.Под КБМ Владельца следует понимать КБМ Водителя.

90 100 В случае неограниченного количества водителей за рулем: 90 101

- класс будет присвоен только владельцу транспортного средства;

- коэффициент определяется по последним договорам, срок действия которых истек, если предыдущая страховка ОСАГО бессрочная и собственник ТС не менялся.

Если сменился владелец или существует ограниченная политика, будет применяться коэффициент 1.

При досрочном расторжении договора водитель/владелец транспортного средства теряет скидку на этот период. При покупке новой страховки будет использоваться тот же коэффициент, что и при заключении авансового договора.

В случае расторжения договора перечисленные средства будут учтены при определении МСК по новому обязательному страхованию.

Бывают случаи, когда водитель ни разу не попал в аварию, но его MSC «сброшен». Какова причина? Это может быть вина страховщика, который ввел неверные данные в базу данных.Причина элементарна – невнимательность сотрудника страховой организации.

Если это так, вы должны убедиться, что страховая компания восстанавливает бизнес без несчастного случая. Обычно такие вопросы решаются только в судебном порядке.

Как продолжить?

Во-первых, убедитесь, что скидка на самом деле не предлагается. Тогда напишите в ППШ заявление о восстановлении КБМ. Также можно подать жалобу в ЦБ РФ.

Какие несчастные случаи учитываются при расчете

КБМ - скидка за безаварийное вождение.Это означает, что вы не можете попасть в аварию, чтобы получить его. Полис ОСАГО выдается на год, значит, расчетный период безаварийной эксплуатации составит один год.

Так, например, при покупке автостраховки сотрудник страховой компании проверит, было ли ДТП и на сколько в предыдущем году.

Исходные данные для расчета

В настоящее время существует 13 классов KBM. Если водитель впервые покупает полис ОСАГО, ему присваивается 3 класс, а в дальнейшем этот класс повышается или понижается.

Таблица коэффициентов бонус-малус:

Формула

Давайте посмотрим, как рассчитывается стоимость ОСАГО с учетом страхования ответственности.

Используется следующая формула:

90 100 Т = ТБ*КТ*КБМ*КВС*КО*КМ*КС*КН*КП,

Пример расчета

Вот несколько примеров:

- Водитель впервые заключил договор и получил МСК 1, 3 класс. В середине года водитель попал в ДТП.Это означает, что при покупке другого полиса вам будет присвоен класс 2 КБМ 1.4. В случае множественных выплат возмещению будет присвоен класс М и значение 2,45 будет увеличено.

- Если страхователь получил КБМ пятого класса 0,9 и попал в аварию, при покупке другого полиса он получит КБМ 1 третьего класса. Если в течение года он ни разу не попал в аварию, ему будет присвоен КБМ шестого класса 0,85.

- У владельца автотранспорта был бессрочный полис. За рулем автомобиля находился другой водитель.Вождение было плавным, и владельцу транспортного средства был присвоен коэффициент 0,95, четвертый класс. Последующая страховка ограничена. Машиной будут управлять 2 человека.

Владельцу автомобиля присвоен КБМ 0,9 и 5 класс, а второму водителю КБМ 1 3 класс. Коэффициент оформления 1 (третий класс).

Как узнать свой фактор

Все данные о несчастных случаях и событиях застрахованных хранятся в базе данных АИС. И каждый водитель имеет право получить такую информацию.Для этого можно воспользоваться интернетом и услуга бесплатная.

Как найти КБМ? Введите необходимую информацию о вашем предыдущем полисе в соответствующие поля. Система автоматически выполнит поиск в базе данных и отобразит результат.

Необходимо ввести следующие данные:

- Дата рождения;

- Серия и номер водительского удостоверения.

Вот несколько примеров того, как выглядит форма подачи на разных сайтах.

Учитываем количество страховых случаев и получаем результат. Вот пример использования таблицы. Вы были 3 класса и не было зафиксировано ни одной аварии:

Рассмотрим как пользоваться таблицей МСК таблицы для ОСАГО:

- слева - классы водителей при покупке полиса ОСАГО. В нашем примере водитель третьего класса. Это можно получить с базовой страховкой;

- то стоит определить, сколько раз в год вы попадали в дорожно-транспортные происшествия.В нашем случае - 0, то есть выплаты страховыми компаниями не производились;

- в графе по количеству убытков выберите класс, который будет присвоен при покупке следующего полиса. Это 4;

- Найдите множитель для 4 класса. Он равен 0,95.

Так как водитель впервые оформил страховку, его МСК будет 1. По следующему договору МСК будет 0,95 и класс 4. Ежегодно (за безаварийное вождение) коэффициент будет снижаться на 0,05 (или 5 процентов).

Следовательно, для снижения цены полиса ОСАГО достаточно, чтобы в течение года не произошло ни одного дорожно-транспортного происшествия. Это те случаи, когда вы являетесь виновником. В таких случаях ваш полис будет дешеветь из года в год.

Максимальная скидка может составлять 50 процентов. Согласитесь, хорошая мотивация ездить аккуратно.

Видео: ОСАГО. Проверка КБМ. Расчет скидки за вождение в точке безубыточности.

Уважаемые страхователи!

С 1 декабря 2015 года реализован новый, упрощенный алгоритм обращения граждан, не согласных с применяемым значением МСК.При получении соответствующего заявления от страхователя страховая организация обязана проверить значение МСК в АИС РСА, и если полученное МСК не совпадает со страховщиком, страховщик применяет новое значение МСК, которое будет включено в оба действующий договор и заключенные позднее (при условии последующего объявления убытков).

Соответственно, если вы не согласны с MSC вашего страховщика, мы рекомендуем вам связаться со страховой организацией, с которой вы заключили или собираетесь заключить договор: ваше требование будет обработано в кратчайшие сроки с минимальными усилиями с вашей стороны.

При заключении ОСАГО страховая компания обязана использовать информацию АИС о предыдущих страховых периодах для подтверждения обоснованности претензии. политики (увеличение или уменьшение в зависимости от аварийности в предыдущие периоды).

Пока создано 15 классов страхования водителей, предполагающих использование соответствующих коэффициентов.90 100 * 90 101

90 100 * Пункт 2 приложения № 2 к приказу Банка России № 3384-У от 19.09.2014 «Об ограничении базовых ставок страховых тарифов и страховых тарифных индексов, требованиях к структуре страховых тарифов и порядок их применения страховщиками при определении страховой премии для владельцев транспортных средств с обязательным страхованием гражданской ответственности»

| Класс на начало годового периода страхования | 90 100 Коэффициент | Класс по окончании годового страхового стажа с учетом наступления страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | ||||

| 0 90 228 страховые выплаты 90 346 | 1 Страховая выплата | 2 90 228 страховых выплат 90 346 | 3 90 228 страховые выплаты 90 346 | 4 и более страховые выплаты | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2.3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

С 1 января 2013 года постановлением Правительства Российской Федерации введено обязательное правило проверки страхового стажа водителя на базе Российского союза автостраховщиков (РСА).Это должно было реализовать программу скидок для политик ответственности перед третьими лицами. О чем мы говорим? Если водитель не попал в аварию в течение страхового периода, он может купить другой полис со скидкой 5%, максимальная скидка за взлом, приравненный к вождению, составляет 50% от стоимости полиса ОСАГО. Хотите купить недорого ОСАГО - езжайте аккуратно. Скидка называется коэффициентом бонус-малус или коэффициентом КБМ.

Хотите проверить KBM RSA?

Вы можете проверить свой коэффициент бонус-малус (BMR) онлайн на SravnKupi. MSC сравнивается с базой данных PCA, поэтому за достоверность информации можно не переживать, вы видите в результатах те же значения, что и страховая компания.

Таблица классов Bonus Malus

В результатах обслуживания вы увидите свой бонус-малус класс - это не КБМ. Чтобы узнать, какое страхование ответственности перед третьими лицами соответствует вашему классу, воспользуйтесь таблицей ниже:

Если ваш класс 6, то КБМ = 0,85 - значит, стоимость ОСАГО можно умножить на 0,85.

Как использовать?

Для запроса информации о вашем МСК по ОСАГО онлайн - введите в знаменателе фамилию, имя и отчество.Дата рождения, серия и номер водительского удостоверения. Затем наш сервис отправит запрос в КБМ в базу данных PCA, и вы сможете рассчитать свою скидку по полису ответственности.

Обратите внимание, что если в страховой полис включено несколько человек, для расчета окончательной стоимости страховки будет использован наихудший возможный MTP.

Если вы покупаете ОСАГО без ограничений по водителям, нет смысла рассчитывать коэффициент бонус-малус.

Компания СравнКупи не использует полученные данные в своих целях и не передает данные третьим лицам, указанным в сервисе проверки КБМ, данные получены только для разового доступа к базе данных КБМ РСА и для определения стоимости КБМ пользователя услуги.

Если вы не определили свой MSC?

- Проверить правильность всех введенных данных;

- Обратите внимание, что если вы меняли водительское удостоверение, если это действительно произошло после того, как вы приобрели последний полис ОСАГО, вы можете проверить свой КБМ по данным старого водительского удостоверения.