КАСКО от угона и полной гибели - условия, стоимость, как рассчитать

Помимо традиционного КАСКО, некоторые страховые компании предлагают миниКАСКО для защиты от крупных рисков. Обо всех нюансах этого продукта — далее.

Содержание:

1. В чём преимущества и недостатки страховки?

2. Кому подойдёт этот вариант?

3. Что делать при наступлении страхового случая?

4. Можно ли включить в пакет защиту при ДТП?

В чём преимущества и недостатки страховки?

В отличие от традиционного каско, такой полис не предусматривает возмещение ущерба при ДТП, зато охватывает иные происшествия со значительным ущербом:

угон и другие способы хищения автомобиля (грабёж, разбой)

пожар, возгорание или взрыв

техногенная авария

стихийные бедствия

падение предметов техногенного происхождения

законные действия государственных органов и служб (полиции, МЧС и т. д.)

Финансовые потери при подобных происшествиях часто весьма велики, поэтому целесообразно обезопасить себя от них заранее. Тем более, что стоимость полиса составляет всего 30% от традиционного полиса каско.

Главное достоинство продукта — сочетание приятной цены и широкого перечня происшествий, от которых он защищает. Минусом некоторые водители могут посчитать отсутствие в списке страховых случаев ущерба от аварий на дороге. Однако для таких автовладельцев есть решение, о котором будет сказано ниже.

Кому подойдёт этот вариант?

Основная целевая аудитория страховки от угона и полной гибели — опытные автомобилисты, которые уверенно чувствуют себя на дороге. Благодаря аккуратному вождению опасность стать виновниками ДТП для них невелика. Однако защитить машину от угона или ущерба от стихийных бедствий опыт и мастерство не в состоянии.

Продукт может быть интересен тем, кто пользуется личным автомобилем нерегулярно. Когда транспортное средство подолгу стоит на одном месте, оно, во-первых, кажется более привлекательным злоумышленникам, ведь пропажу заметят не так быстро. Во-вторых, для него выше риск получить повреждение на парковке из-за природных факторов или упавших предметов, нежели на дороге.

Что делать при наступлении страхового случая?

В зависимости от конкретной ситуации страхователь первым делом должен заявить о случившемся в соответствующие органы, которые выдадут справку по установленной форме. Если машину угнали, требуется обращение в МВД; при пожаре, возгорании или техногенной аварии — в МЧС; при стихийных бедствиях — в Управление по гидрометеорологии и мониторингу окружающей среды. Кроме того, при угоне или хищении необходимо в течение суток поставить в известность страховщика.

После получения справки к ней прилагают другие документы (техпаспорт автомобиля, общегражданский паспорт, водительское удостоверение, договор страхования) и подают заявление в страховую компанию. Бумаги должны быть собраны в определённые сроки. В противном случае страхователю могут отказать в выплате.

Можно ли включить в пакет защиту при ДТП?

Для тех, кто хочет застраховать машину ещё и от ущерба при дорожных происшествиях, но не готов покупать традиционный полис каско, есть интересное предложение: МиниКАСКО с условной франшизой. Помимо всех упомянутых крупных рисков, пакет включает страховку от ущерба при ДТП и действий третьих лиц. Условная франшиза предполагает, что до определённого порога (это может быть конкретная сумма или процент от стоимости автомобиля) ущерб оплачивает сам владелец, а после него — его полностью берёт на себя страховая компания. Расчёт каско от угона и полной гибели с условной франшизой производится индивидуально, при этом стоимость полиса обычно не превышает 40–50% цены полного каско.

Читайте также:

КАСКО с франшизой

Нужно ли КАСКО, если есть ОСАГО

Как проверить полис КАСКО

Ремонт по КАСКО

Как вписать в полис КАСКО ещё одного водителя

Страхование колёсных дисков и покрышек

Выплаты по КАСКО - как получить страховую выплату за ущерб

Можно ли вернуть деньги за КАСКО?

GAP страхование в КАСКО

страховой полис КАСКО от угона

Слушать Подписаться

КАСКО от угона позволяет получать выплаты лишь при угоне или краже транспортного средства. Какие детали необходимо уточнить перед покупкой такой страховки - рекомендации экспертов Выберу.ру

КАСКО от угона позволяет получать выплаты лишь при угоне или краже транспортного средства. Такая страховка подходит водителям с большим стажем вождения, уверенным в том, что они не попадут в серьезное ДТП, но хотят защитить автомобиль от угона. Однако прежде чем покупать страховку на свой автомобиль, необходимо уточнить несколько важных деталей, на которые не все автовладельцы обращают внимание.

Угон и хищение: различия

Страховщики дотошно разделяют понятия «угон» и «хищение», в то время как сами автовладельцы зачастую путают два этих термина. При этом разница между двумя этими понятиями велика, несмотря на то, что, по сути, оба означают незаконное лишения водителя транспортного средства.

Итак, угон имеет целью завладение транспортным средством, при этом злоумышленникам неважно, какой марки и года выпуска угоняемая ими машина. В итоге автомобиль незаконно, и чаще всего спонтанно, увозится с его места нахождения.

Хищение диаметрально противоположно угону. Цель хищения — коммерческая выгода от продажи транспортного средства, а само преступление всегда распланировано. Злоумышленники похищают дорогостоящие автомобили, чаще всего – довольно новые, после чего перепродают их или разбирают на запчасти для продажи.

В случае угона без цели коммерческой выгоды найти автомобиль намного проще, поэтому стоимость страхования риска угона намного ниже, чем хищения.

Особенности, преимущества и недостатки КАСКО от угона

Многие водители со стажем не боятся ДТП, так как уверены в своих навыках вождения. Однако на возможность угона стаж вождения не влияет. Кроме того, несмотря на то, что угоны происходят несколько реже ДТП, статистика показывает, что найти украденную машину практически невозможно. КАСКО от угона позволяет автовладельцам избежать риска остаться без транспортного средства и денег на покрытие убытков. Кроме того, цена полиса составляет около 2-3% от цены автомобиля в разных банках – гораздо меньше, чем финансовые потери при угоне автомобиля.

Покупая КАСКО, обратите внимание на список автомобилей с повышенным риском угона. Обычно такие списки отличаются в разных страховых компаниях, но главное запомнить то, что тарифы на марки самых часто угоняемых машин будут выше.

Уточните также, нужно ли устанавливать противоугонные системы, так как их установка может привести к тому, что автомобиль будет снят с гарантийного техобслуживания. Поэтому стоит уточнить у продавца возможность установки дополнительного оборудования в автомобиль.

Кроме того, страховая компания не выплачивает амортизационный износ автомобиля – сумму, которая зависит от срока, прошедшего с начала действия страхового полиса до момента угона автомобиля.

К недостаткам можно отнести то, что если вы оставили в машине ключи зажигания и регистрационные документы, страховка выплачиваться не будет. Сами страховые компании аргументируют это тем, что так увеличивается вероятность угона. Однако эти пункты договора противоречат гражданскому кодексу РФ, и решить проблему может обращение в суд, где решение обычно принимается в пользу клиента.

Еще один не слишком приятный нюанс – это сложность получения компенсационных выплат. Даже если вы застраховали свой автомобиль по всем правилам, получить компенсацию без проблем и быстро не выйдет, так как многие компании стараются избежать таких больших выплат. Поэтому в договор страховки включаются различные условия, минимизирующие риски страховщиков. Например, страховка может не действовать, если автомобиль был угнан за пределами РФ. При этом страхование за пределами РФ – это дополнительная опция, цена которой рассчитывается отдельно по географии путешествий автомобилиста. Предугадать цену страховки с дополнительными опциями довольно сложно.

Стоимость полиса КАСКО от угона

Из чего складывается стоимость полиса КАСКО? На нее влияет количество страховых случаев, предусмотренных в пакете или выбранных самим автовладельцем, и других критериев, которые мы рассмотрим подробнее.

Во-первых, на цену страхования влияет год выпуска автомобиля. Чем старше ваш автомобиль, тем дороже становится страховка, поэтому транспортные средства старше 10 лет обычно не страхуются. В то же время банки делают страхование нового автомобиля обязательным условием для выдачи автокредита.

Во-вторых, на цену страховки влияют марка, модель и класс ТС. Страховщики ведут статистику самых угоняемых машин, поэтому страховка самых угоняемых автомобилей обходится во много раз дороже.

Франшиза – доля участия автовладельца в риске, не выплачиваемая в результате ущерба, - также влияет на стоимость страхового полиса. При этом включение франшизы в КАСКО значительно уменьшает его стоимость.

Вы можете значительно уменьшить стоимость страховки, выбрав агрегатный тип выплаты компенсации. При агрегатных выплатах страховая сумма уменьшается на величину выплаты наступившего страхового случая, в то время как при неагрегатных выплатах страховая сумма не уменьшается с каждым страховым случаем вне зависимости от количества убытков, но при этом значительно увеличивается стоимость полиса.

Некоторые компании могут также предложить установить рекомендованную ими противоугонную систему со скидкой на сам страховой полис, а для некоторых автомобилей спутниковая противоугонная система – обязательное условие страхования.

Ко всему вышеперечисленному можно также добавить возраст водителя и его стаж вождения. Так, возраст до 21 года и после 65 лет, по статистике, повышает аварийность, и, следовательно, цену страховки в случае, если в нее включается риск гибели транспортного средства. Стаж же, в основном, понижающий фактор для стоимости страховки, так как некоторые компании делают скидки водителям с большим стажем и хорошей страховой историей по ОСАГО.

На стоимость КАСКО по угону влияет множество других факторов, таких, как наличие стоянки, гаража, положение страховщика в рейтинге, рассрочка оплаты и др. Стаж, возраст автовладельца и безаварийное вождение могут сыграть на руку и значительно уменьшить цену страхового полиса. Так, чем ниже вероятность серьезных аварий, тем выше возможные страховые выплаты.

КАСКО от угона и тотального уничтожения

Однако на сегодняшний день редко можно встретить страховку только от угона – многие страховые компании предпочитают включать в полис и другие страховые случаи. Объясняется это тем, что в 90-е годы были известны случаи, когда владельцы застрахованных транспортных средств сами угоняли свои автомобили, чтобы получить возмещение. Кроме того, несмотря на то, что кражи и угоны автомобилей случаются несколько реже, чем ДТП, выплаты КАСКО намного существеннее выплат за ущерб автомобиля.

Расчет КАСКО от угона и полной гибели

Поэтому страхование КАСКО от угона – не единственная опция. Пакет страховки также включает страхование владельца и пассажиров от гибели или страхование от тотальной гибели автомобиля. При этом, страхование без одной из каких-то опций будет неполной, так как, выбрав, например, только страховку от гибели, вы получите компенсацию только в случае гибели одного из пассажиров или водителя, но не сможете получать компенсацию за разбитый автомобиль. При этом в случае кражи автомобиля или причинении ему ущерба, неподдающегося ремонту, и при наличии страхования КАСКО при угоне, вы сможете получить серьезную компенсацию, способную максимально покрыть убытки.

Однако даже полный пакет страховки – от угона и гибели, - не гарантирует полную защиту автомобиля, так как страховые компании могут не признать некоторые случаи страховыми. Такое происходит, если:

автомобиль был похищен или испорчен намеренно с целью получения страховки;

автомобиль эксплуатировался с просроченным ТО или видимыми неисправностями;

водитель автомобиля находился в состоянии алкогольного или наркотического опьянения или не имел права управлять транспортным средством.

Кроме того, страховка не распространяется на случаи, когда транспортное средство использовалось не по назначению – водитель участвовал в соревнованиях, незаконно обучал вождению или перегружал автомобиль другими способами.

Правда и мифы о деньгах в OK

Подписаться

GAP страхование: стоимость полиса GAP страховки

При внесении изменений в договор страхования:

Заполните заявление на внесение изменений и передайте в Страховую компанию удобным для Вас способом:

письмом по адресу: 121170, г. Москва, ул. Поклонная, дом 3, корп. 1, 1 этаж, пом. 3;

самостоятельно или курьерской службой в офис по адресу: 121170, г. Москва, ул. Поклонная, дом 3, корп. 1, 1 этаж, пом. 3 (режим работы: понедельник-четверг с 09:00 до 18:00, пятница с 09:00 до 17:00; суббота, воскресенье и праздничные дни – выходной).

Также заявление на внесение изменений может быть направлено на электронный почтовый ящик [email protected] в виде скан-копии при соблюдении следующих условий:

заявление оформлено по шаблону Страховщика;

все обязательные графы заявления заполнены необходимой информацией;

заявление заполнено разборчивым почерком и является читаемым;

заявление направлено с адреса электронной почты, доступ к которому имеет только заявитель;

к заявлению приложена фотография заявителя, держащего в руке открытый на странице с указанием ФИО документ, удостоверяющий личность заявителя, реквизиты которого указаны в заявлении.

Страховщик с учетом исполнения приведенных выше требований, а также условий конкретного страхового продукта вправе самостоятельно принять решение о достаточности или недостаточности направленных страхователем документов, о чем Страховщик уведомляет заявителя путем направления информационного сообщения на адрес электронной почты, с которого было направлено заявление.

Направляя заявление описанным выше способом, заявитель подтверждает:

что доступ к адресу электронной почты, с которого направлено заявление и приложенные к нему документы, имеет только заявитель;

что для дальнейшей коммуникации с заявителем по вопросам, связанным с изменением и расторжением договора страхования может быть использован адрес электронной почты, с которого направлено заявление.

Действия по договору страхования будут произведены в течение 10 (десяти) рабочих дней со дня получения заявления Страхователя о внесении изменений. Если потребуются дополнительные документы, то мы Вам обязательно об этом сообщим.

При расторжении договора страхования:

Заполните заявление на расторжение и передайте в Страховую компанию удобным для Вас способом:

письмом по адресу: 121170, г. Москва, ул. Поклонная, дом 3, корп. 1, 1 этаж, пом. 3;

самостоятельно или курьерской службой в офис по адресу: 121170, г. Москва, ул. Поклонная, дом 3, корп. 1, 1 этаж, пом. 3 (режим работы: понедельник-четверг с 09:00 до 18:00, пятница с 09:00 до 17:00; суббота, воскресенье и праздничные дни – выходной).

Также заявление на расторжение может быть направлено на электронный почтовый ящик [email protected] в виде скан-копии при соблюдении следующих условий:

заявление оформлено по шаблону Страховщика;

все обязательные графы заявления заполнены необходимой информацией;

заявление заполнено разборчивым почерком и является читаемым;

заявление направлено с адреса электронной почты, доступ к которому имеет только заявитель;

к заявлению приложена фотография заявителя, держащего в руке открытый на странице с указанием ФИО документ, удостоверяющий личность заявителя, реквизиты которого указаны в заявлении.

Страховщик с учетом исполнения приведенных выше требований, а также условий конкретного страхового продукта вправе самостоятельно принять решение о достаточности или недостаточности направленных страхователем документов, о чем Страховщик уведомляет заявителя путем направления информационного сообщения на адрес электронной почты, с которого было направлено заявление.

Направляя заявление описанным выше способом, заявитель подтверждает:

что доступ к адресу электронной почты, с которого направлено заявление и приложенные к нему документы, имеет только заявитель;

что для дальнейшей коммуникации с заявителем по вопросам, связанным с изменением и расторжением договора страхования может быть использован адрес электронной почты, с которого направлено заявление.

Действия по договору страхования будут произведены в течение 10 (десяти) рабочих дней со дня получения заявления на расторжение от Страхователя. Если потребуются дополнительные документы, то мы Вам обязательно об этом сообщим.

Полная гибель автомобиля по КАСКО: как получить страховые выплаты

Полная гибель автомобиля - это один из видов рисков, которые могут быть включены в КАСКО. Он позволит вам получить крупную компенсацию, если застрахованный транспорт будет признан не подлежащим ремонту после аварии. Для страховой компании включать полную гибель в полис рискованно, поэтому они стараются избегать этого. Подробнее о нюансах возмещения полной гибели автомобиля по КАСКО вы узнаете далее.

Что такое полная гибель (тотал) по КАСКО

Большинство страховых компаний определяет полную гибель автомобиля по КАСКО как ситуацию, при которой стоимость ремонта составляет более 70-80% от страховой суммы или стоимости ТС на момент оформления страховки. Для наступления такого случая не обязательно полное уничтожение автомобиля. Достаточно наличия таких повреждений, при которых дешевле купить новую машину, чем тратить деньги на ремонт.

Признать тотальную гибель автомобиля могут в некоторых ситуациях - например, при получении серьезных повреждений в аварии, утоплении или угоне с продажей по запчастям. При этом условие может не действовать на повреждения, полученные во время стихийных бедствий или общественных беспорядков. Полный перечень ситуаций, в которых будет признаваться полная гибель, устанавливает страховая компания.

При наступлении страхового случая важно добиться справедливой оценки стоимости понесенного материального ущерба. От этого будут зависеть решение страховщика и итоговая сумма возмещения.

Конструктивная гибель автомобиля по КАСКО

Конструктивная гибель автомобиля по КАСКО - специфическая ситуация, при которой техническое восстановление эксплуатационных свойств автомобиля возможно, но стоимость работ обойдется дороже, чем стоимость самого автомобиля. Она возникает при причинении машине такого ущерба, при которой ремонтировать ее становится нецелесообразным. Следовательно, страховая компания будет осуществлять расчет с собственником иными способами, а автомобиль будет списан.

Как определяется размер выплат

Выплаты по ОСАГО зависят от выбранной программы страхования и заключения эксперта, который признает экономическую нецелесообразность проведения ремонта. Также на них влияют способ оформления полной гибели авто и действия страхователя.

Минимальный порог устанавливается внутренними правилами страховщика и отличается в ряде ведущих страховых компаний. В большинстве случаев это 70-80% от размера страховой суммы. Компании, которые признают «тотал» при пороге менее 65 процентов от стоимости автомобиля, встречаются редко.

В установленный срок после того, как стало известно страховой компании о произошедшем страховом случае, назначается независимая экспертиза стоимости необходимого ремонта. Оценивается каждое повреждение, каждый элемент, требующий ремонта. После проведения экспертизы выплаты будут производится в порядке, установленном договором и внутренними правилами страховой компании.

Экспертиза не требуется, если машина была угнана злоумышленниками и разобрана на запчасти с целью дальнейшей продажи. В этом случае достаточно будет заключения криминалистов и открытого уголовного дела.

После этого будут возможны две ситуации:

Страхователь заявляет об отказе от автомобиля в пользу страховщика (заключает договор абандона) и получает возмещение с учетом естественного износа, франшизы и других вычетов

Страхователь сохраняет машину в своей собственности, а к вычетам из страховой суммы добавится стоимость годных остатков ТС

Договор абандона

Абандон - это отказ страхователя от прав на застрахованное имущество. При его подаче собственник имеет право на возмещение стоимости имущества с учетом действующих вычетов. Договор абандона может быть заключен только при полной гибели застрахованного имущества.

Заключить такой договор можно в течение полугода с момента наступления страхового случая. Согласие страховщика при этом не требуется. В договоре должны быть указаны условия страхования и оговорены права и обязанности обеих сторон, в том числе выплата компенсации.

Страховщики избегают такого исхода при полной гибели автомобиля, так как при абандоне размер компенсации может существенно вырасти. Если страховая компания отказывается заключать договор абандона, то вы можете обжаловать этот отказ через суд. Большинство разбирательств, касающихся абандона, решаются в пользу страхователя.

Учет естественного износа

Согласно Постановлению Пленума Верховного Суда РФ №20 от 27 июня 2013 года, при заключении абандона износ не должен включаться в расчет страховой выплаты. Тем не менее, большинство страховщиков вычитают ее из компенсации.

Естественный износ при полной гибели автомобиля рассчитывается так же, как и обычно. Он учитывается на дату наступления страхового случая. Порядок расчета износа зависит от конкретной страховой компании. Он считается за месяц (до 1-2% от страховой суммы) или за год (от 12-13% от страховой суммы.

Годные остатки

Такой вид выплат осуществляется, когда право собственности на автомобиль остается у застрахованного лица. В этом случае из страховой суммы вычитается стоимость запчастей, которые еще можно использовать или продать. Оценщики анализируют остатки, определяют действующие детали и сравнивают их стоимость со средней на рынке.

Однако, единых норм для расчета ГОТС не существует, а оценкой остатков занимаются эксперты страховой компании. По этой причине размер страховой выплаты, по сравнению с абандоном, может быть значительно занижен.

Что делать при гибели автомобиля

При наступлении страхового случая необходимо как можно скорее связаться со страховой компанией и сообщить о произошедшем. После этого закажите оценку в независимом экспертном бюро. Желательно при этом сразу определить и состояние автомобиля, и стоимость годных остатков.

С результатами оценки обратитесь в страховую компанию и заполните заявление. В нем укажите информацию о страховом случае и повреждениях ТС. Приложите к заявлению заключение экспертов о состоянии автомобиля и стоимости ГОТС.

Если вследствие страхового случая страхователь погиб или попал в стационар лечебного учреждения, уладить все вопросы со страховой компанией может представитель по доверенности, или ближайшие родственники страхователя при оформлении наследственных прав. Факт родства должен быть подтвержден документально, а доверенность - заверена у нотариуса.

Сроки рассмотрения заявления зависят от страховой компании. Страховая компания изучит автомобиль и заключение экспертов и вынесет решение о выплате. Дальнейшие действия и итоговый размер выплаты будут зависеть от действий страхователя.

Если авто вам еще понадобится

В этом случае вы оформляете страховую выплату с учетом ГОТС, и оставляете машину в собственности. Важно, чтобы страховая компания приняла к сведению заключение независимых экспертов. Если итоговая сумма компенсации будет отличаться от рассчитанной после экспертизы, вы имеете право направить претензию в СК или потребовать судебного разбирательства.

После получения премии вы можете продать оставшиеся запчасти или использовать их для ремонта.

Если разбитый автомобиль вам не нужен

В этом случае вам нужно будет заключить договор абандона. Стоимость годных остатков при его оформлении учитываться не будет. После заключения договора абандона вы получите компенсацию за вычетом износа и франшизы. Автомобиль при этом перейдет в собственность страховщика - он сможет разобрать его на запчасти, попытаться восстановить или отправить на утилизацию.

Помните, что абандон - это всегда односторонняя сделка, которая не требует согласия страховщика. Если компания отказывается его подписывать, вы имеете право обратиться в суд.

Какие документы нужны

При подаче заявления на выплату страховой компенсации и заключении договора абандона страхователь должен иметь следующий пакет документов:

Паспорт

ПТС и СТС автомобиля

Водительское удостоверение

Действующий полис КАСКО

Документы, подтверждающие страховой случай

Заключение об оценке автомобиля

Как добиться возмещения от страховой компании

Выплаты по тоталу могут достигать очень больших размеров. Поэтому страховые компании часто пытаются уменьшить их. Для этого они занижают стоимость ремонта, чтобы признать авто подлежащим восстановлению, или завышают стоимость годных остатков. Также на такие страховые случаи часто действует самая большая франшиза.

Также страховая компания может затягивать сроки выплаты компенсации. Она может объяснять это проблемами в работе бухгалтерии или ограничениями банков. Но часто реальных причин для задержек нет - страховщик стремится сохранить выплаты у себя.

В обоих случаях вы имеете право направить в страховую компанию претензию. К ней приложите заключение экспертизы с независимым расчетом ГОТС. Претензию можно направить лично или по почте заказным судом.

Если претензия не помогла - обратитесь в суд. В качестве доказательств приложите заявление на страховую выплату, ответ страховщика с расчетом премии, заключение экспертной комиссии и другие документы, которые подтвердят вашу правоту.

В каком случае не удастся получить выплаты

Страховая выплата будет отменена в том случае, если повреждения произошли по вине застрахованного лица. Если эти действия были совершены целенаправленно, то страхователя могут обвинить в мошенничестве. В выплате также откажут, если ситуация, из-за которой произошла полная гибель автомобиля, не входит в число покрываемых случаев.

Также основаниями для отказа послужат разночтения при оформлении страхового случая, например, если ГИБДД получила вызов через длительное время после аварии, автомобиль изменял свое получение до регистрации ДТП, производился предварительный ремонт автомобиля и так далее. При расчете выплат не будут учитываться повреждения, полученные уже после наступления страхового случая.

Частые вопросы

Кто получает выплату, если автомобиль был куплен в кредит?

В этом случае компенсацию по тоталу получает банк, в котором был оформлен автокредит. При этом страховая выплата пойдет в счет погашения долга.

Какие сроки установлены на выплату компенсации по тоталу?

В большинстве случаев, перечисление страховой выплаты по полной гибели ТС занимает до 20 дней, включая выходные и праздники.

Можно ли получить выплату по тоталу, если машина была разбита после угона?

Если вы уже оформили компенсацию за угон, то получить выплату за полную гибель вы не сможете. Если автомобиль был найден до получения выплаты и при этом была установлена его конструктивная гибель, то вы сможете оформить тотал так же, как и обычно.

Источники

(11 оценок, среднее: 4.9 из 5)

Страхование автомобилей Mini - Smart Casco и Mini Casco

Кража, пожар, град ... - есть вещи, от которых сложно защититься. Однако стоит защитить себя от их воздействия. Поэтому мы подготовили целых 5 вариантов страхования smart casco, адресованных, в основном, людям, которые до сих пор экономили на AC. Цены полиса зависят от выбранного варианта и стоимости автомобиля и начинаются от 49 злотых.

Что такое Smart Casco?

Кража, пожар, град, утопление, взрыв.Бывают ситуации, от которых сложно защитить свой автомобиль. Однако стоит защитить себя от их дорогостоящих последствий. В LINK4 мы подготовили целых 5 вариантов смарт-страхования каско, адресованных в основном людям, которые до сих пор экономили на AC.

Smart casco - это неполная или персонализированная форма Auto Casco, которую вы можете адаптировать к своим предпочтениям или потребностям. Вам не нужно покупать полный пакет, чтобы защитить свой автомобиль. Страхование smart casco позволяет защитить его только от ситуаций, которых вы больше всего боитесь.В рамках миникаско можно отдельно застраховать:

ЭЛЕМЕНТЫ:

пожар

ураган

град

наводнение

лавина

другие стихийные бедствия

ТРАВМА :

Столкновение транспортного средства с другими транспортными средствами, людьми, животными или объектами за пределами транспортного средства

Действия третьих лиц

взрыв

внезапное воздействие термического или химического агента вне транспортного средства

затопление

УГОНА АВТОМОБИЛЯ:

кража

кража со взломом

ограбление

На что следует обратить внимание при выборе умного автокаско?

Если вы хотите выбрать пакет Smart Casco, также известный как autocasco mini, вы должны сначала убедиться, в каких ситуациях он избавит вас от затрат на ремонт.Вы можете выбрать вариант страхования, который защитит вашу машину только от тех рисков, которых вы больше всего боитесь. В результате цена полиса относительно невысока. Например, хороший водитель, который уверенно чувствует себя за рулем и не водит никаких претензий, сможет выбрать страховку только от стихийных бедствий и краж, то есть событий, на которые он имеет незначительное влияние.

Принимая решение инвестировать в Smart Casco, вы также должны обращать внимание на рыночную стоимость транспортного средства. Полисные цены в LINK4 начинаются с 49 злотых для автомобилей стоимостью менее 15 000 злотых и заканчиваются 414 злотыми для автомобилей в диапазоне 25 000–40 000 злотых.

Что делать, если стоимость автомобиля превышает этот предел? Свяжитесь со специалистами LINK4. Мы найдем для вас подходящие решения с учетом ваших индивидуальных требований.

Вы можете выбрать вариант страхования, который защитит ваш автомобиль только от тех рисков, которых вы больше всего боитесь. В результате цена полиса относительно невысока. Например, хороший водитель, который уверенно чувствует себя за рулем и не водит никаких претензий, сможет выбрать страховку только от стихийных бедствий и краж, то есть событий, на которые он имеет незначительное влияние.

Стоимость транспортного средства

Вариант страхования

Элементы

Кража

Элементы

Общий убыток

Кража

Элементы

до 15000 PLN

000

159 злотых

199 злотых

15 000 - 25 000

59 злотых

159 злотых

179 злотых

9007 900 злотых 209

25,000 - 40,000

69 PLN

209 PLN

229 PLN

264 PLN

414 PLN

не

Smart бойтесь потерять или разрушить вашу машину. Позвоните нам или воспользуйтесь онлайн-калькулятором страхования. Узнайте цену вашего полиса за 60 секунд.

Почему стоит выбрать страховку Smart Casco в LINK4?

Мы - проверенный бренд с многолетним опытом работы на польском страховом рынке, что подтверждается удовлетворенностью наших клиентов. Smart Casco - лучшее доказательство того, насколько профессионально мы адаптируем нашу политику к вашим ожиданиям. В LINK4 вы получите множество возможностей персонализации услуг, что, безусловно, приведет к вашему удовлетворению выбором.Настраивая отдельные параметры, вы можете исключить ненужные элементы политики и выбрать те, которые вам нужны.

Мы хорошо знаем, что несчастные случаи случаются со всеми. Чтобы вы могли путешествовать безопасно, мы хотим защитить вас от них, а при необходимости - оказать необходимую финансовую поддержку или отремонтировать автомобиль. Помните, что сознательный потребитель - это еще и безопасный водитель. Умное каско от LINK4 защитит ваш автомобиль от выбранных случайных событий на дороге или на парковке.

Чтобы проверить, что включено в предложение, и узнать стоимость страхового взноса, позвоните или воспользуйтесь онлайн-калькулятором страхования от LINK4. Вы можете узнать стоимость своего полиса Smart casco всего за 60 секунд.

Выбранный вариант страхования Smart Casco доступен в LINK4 только в пакете с гражданской ответственностью. Подробная информация о продуктах, лимитах и включениях, а также GTC доступна на сайте www.link4.pl

Что такое страхование Smart Casco?

Smart Casco также известен как mini autocasco.Это страхование с более узким охватом, чем стандартное Авто Каско. Если вы выберете Smart Casco, в зависимости от выбранного варианта вы сможете рассчитывать на выплату денег в виде компенсации в случаях по вашему выбору, которые могут включать элементы, полное повреждение или кражу автомобиля.

Что входит в миникаску в LINK4?

Страхование Mini AC является альтернативой полному страхованию AC. В LINK4 вы сами выбираете сферу действия политики из трех вариантов: стихии (огонь, ураган, град, наводнение, лавина, другие природные силы), полный ущерб (в результате столкновения транспортного средства с другими транспортными средствами, людьми, животными или предметы извне транспортного средства, действия третьих лиц, взрыв, внезапное воздействие теплового или химического фактора извне транспортного средства, затопление) и угон автомобиля (кража, кража со взломом, ограбление).

Сколько стоит страхование мини-автомобиля?

Хотя мини-автокаско не является полноценным кондиционером, в его случае в LINK4 вы получите очень широкую защиту. Благодаря этому цена Smart Casco ниже стоимости стандартной страховки. Однако точная стоимость зависит от многих факторов, таких как стоимость автомобиля или вариант страховки. Чтобы узнать стоимость вашей страховки, воспользуйтесь калькулятором OC и AC.

Для кого предназначена страховка mini AC?

Страхование Mini AC предназначено для людей, которые не хотят решаться на покупку полного Autocasco.Если вы хотите обеспечить хорошее страхование своего автомобиля и у вас ограниченный бюджет, эта страховка идеально подходит для вас.

В чем разница между мини-автокаско и полным кондиционером?

Mini Autocasco, как следует из названия, является уменьшенной версией стандартного пакета AC. Политика ограничена выбранным вами диапазоном (в LINK4 мы предлагаем 3 варианта покупки мини-автомобиля).

См. Также:

.Страхование от угона автомобиля

- что вам нужно знать?

По статистике количество угнанных автомобилей уменьшается с каждым годом. Однако нельзя недооценивать этот вопрос, потому что потеря автомобиля может быть очень серьезной, особенно если у нас не было надлежащей страховки от угона. Ошибки, повлекшие за собой уменьшение или отказ в выплате компенсации, мы допускаем уже на этапе покупки полиса ВС. Как купить угонный автокаско, чтобы избежать их и получить высокую компенсацию?

В этой статье вы найдете:

Вы приобрели страховку переменного тока и думаете, что имеете 100% полную гарантию от кражи.Однако оказывается, что у общества есть основания уменьшить причитающуюся сумму или даже отказаться от выплаты. Кроме того, вы в долгу перед собой, потому что при заключении договора вы приняли все условия страхования.

Найдите страхование гражданской ответственности от 348 злотых! Не выходя из дома

Цены ОСАГО за 5 минут

Предложения от 14 страховых компаний

Помощь 200 агентов

Ежедневно Финансовый омбудсмен получает несколько заявлений о вмешательстве в случае автокаско. Жалобы владельцев транспортных средств касались в основном суммы и отказа в выплате компенсации. Большое количество заявок может составлять лишь небольшой процент реальных случаев, когда компания ссылается на положения Общих условий страхования (GTC) и ставит под сомнение законность выплаты. Обычно он прав. Какие ошибки мы допускаем на этапе приобретения полиса автострахования от угона?

Что влияет на цену кондиционера?

На окончательную стоимость автострахования влияет множество факторов, которые страховщики должны учитывать при оценке риска автострахования.Чаще всего упоминаются следующие факторы:

Владелец автомобиля влияет только на некоторые из этих факторов, но если мы можем установить сигнализацию в нашей машине и получить соответствующий сертификат, или если наша машина вместо этого припаркована на территории перед домом, тогда наша страховка может быть дешевле.Однако сообщать страховщику ложные данные не стоит, ведь это может быть основанием для отказа в выплате страховки.

Каковы последствия предоставления ложных данных в приложении AC?

Предоставление ложных данных в приложении АЦ влечет за собой различные последствия - в зависимости от условий договора. Если они не имеют прямого отношения к ущербу, страховая премия обычно пересчитывается и за нее выплачивается страховая премия.

Пример: Владелец 13-летнего Opel заявил при заключении договора autocasco, что в автомобиле было два исправных противоугонных устройства, хотя в автомобиле была только противоугонная сигнализация.После угона автомобиля страховщик отказался выплатить компенсацию.

В Общих положениях и условиях Общества есть положение, согласно которому политика аннулируется в случае сокрытия информации. В случае с этой компанией условием заключения контракта с AC было наличие двух действующих противоугонных устройств.

Что делать, если вы не проверяете страховую сумму?

Дорогие автомобили, которые очень быстро теряют свою ценность, лучше всего покрывать защитой переменного тока с фиксированной страховой суммой. В случае их угона страховщик будет обязан произвести оплату в соответствии со стоимостью автомобиля на дату заключения договора.

Пример: Г-жа Эвелина купила привезенный из-за границы Volkswagen Passat 6-летней давности за 40 000 злотых. PLN и застраховал его в AC. Автомобиль был угнан через полгода. Его владелец получил компенсацию в размере 32 тысяч злотых. злотые. За эту сумму он не купит автомобиль того же класса, что и утерянный.

Стоимость поданного на страхование транспортного средства определяется на основании экспертных каталогов (в основном InfoExpert и Audatex). В их базе автомобили заказываются по основным данным и оцениваются по средней стоимости продаж.Например, дополнительное оборудование не входит в комплект. Так было с вышеупомянутым Volkswagen. Его владелец 90 068 должен проверить страховую сумму при заключении договора, сообщить о дополнительном оснащении транспортного средства и соответственно увеличить его стоимость (застраховать).

Вы можете легко сравнить объем автострахования в калькуляторе rankomat.pl. В любой момент мы можем удобно сравнить страховую сумму или предложение преимуществ от нескольких компаний перед экраном компьютера или мобильного устройства.Когда мы выбираем интересующий нас полис, достаточно оплатить автокаско онлайн, и тогда мы получим договор по электронной почте.

Этим решением воспользовался 43-летний г-н Еремиаш из Мстова в Сленском воеводстве. В 2021 году он купил в автосалоне Dacia Duster. Вместо того, чтобы пользоваться дилерским пакетом, он сам застраховал машину. В калькуляторе rankomat.pl он нашел OC, кондиционер и пакет помощи за 1009 злотых. При сравнении предложений сэкономили 1609 злотых.

Цены TPL для 43-летнего из Мстова

TPL цены для 43-летнего из Мстова

Расчет с 23.03.2021 для 43-летнего мужчины из Мстова (Силезское воеводство), владельца Dacia Duster с 2021 года, холост двигатель 1 л.

Меньшая компенсация после угона автомобиля также может быть результатом:

переменной страховой суммы - сумма выплаты в таком случае соответствует стоимости автомобиля в день угона, а не заключение договора;

уменьшения страховой суммы - компенсация может быть уменьшена на любую ранее выплаченную компенсацию;

установка дополнительного оборудования после приобретения полиса ВС и не сообщения об этом страховщику.

Почему стоит предоставить дополнительную защиту авто в кредит?

Достаточно новой машине покинуть автосалон, и ее стоимость резко упадет. Потеря такой машины может стоить очень дорого, особенно если она куплена в кредит.

Пример: Автомобиль куплен в кредит на 70 тыс. Руб. злотые. После кражи страховщик выплатил 65 000 злотых. злотые. Его владелец остался без машины и с долгом перед банком в размере 5 000 злотых. злотый.

Он бы избежал такой ситуации, если бы купил так называемый Страхование GAP. Он гарантирует оплату разницы между фактурной стоимостью вновь приобретенного транспортного средства и рыночной стоимостью на день кражи.

Что делать, если вы не проверяете условия страхования багажа?

Мы не получим компенсацию от AC после кражи перевозимого оборудования (например, ноутбука, телефона или спортивного инвентаря), если соглашение AC не содержит положений о защите багажа.

Страховщик не выплачивает компенсацию за ценные вещи (например,ювелирные изделия и наличные деньги), перевозимых, например, в чемодане угнанной машины. Он возместит нам расходы на покупку чемодана (в соответствии с положениями GTC).

Страховая компания не несет ответственности за перевозимые грузы и грузы (например, строительные материалы, документы для клиента). По определению, это не багаж.

При покупке полиса AC на кражу следует обратить внимание на определение багажа. Страховщик может четко определить, какие вещи ему принадлежат и при каких условиях они охраняются.

Исключение ответственности - если не проверять территориальный охват

Поездка на отдых семьи из 4 человек закончилась угоном автомобиля во время проезда по Украине. Несмотря на наличие полиса автокаско, страховщик отказался от выплаты.

Стоит отметить, что ущерб от кражи, произошедший в России, Беларуси, Украине или Молдове, не покрывается страховкой практически в каждой страховой компании. Однако в некоторых компаниях можно приобрести специальный вариант страхования, который также действует в тех странах, которые страховщики считают особенно опасными в случае повреждения в виде кражи автомобиля.

Стефания Стуглик

Специалист по автострахованию

По данным Самара, в 2020 году в Польше было угнано 6910 легковых и развозных вагонов с полной массой до 3,5 тонн. Какова вероятность того, что среди них украдут вашу машину?

Посмотрите статистику наиболее часто угоняемых автомобилей:

Toyota - 787 шт.

Audi - 778 шт.

BMW - 628 шт.

Volkswagen - 511 шт.

Renault - 462 шт.

Mercedes - 444 шт.

Mazda - 345 шт.

Hyundai - 284 шт.

Honda - 264 шт.

Nissan - 244 шт.

По правде говоря, в данном случае статистика ни от чего нас не защищает, и когда вы покупаете Nissan, вы рискуете быть украденным так же, как покупатель Toyota. Фактически, ваша машина может исчезнуть из-за того, что вы оказались не в том месте не в то время.Именно поэтому стоит купить автокаско. Кстати, делайте это с умом, чтобы не ощутить материальный ущерб после кражи.

Что следует знать

Количество угнанных автомобилей систематически уменьшается.

Страховые компании принимают во внимание многие факторы при оценке затрат на кондиционирование воздуха.

Дорогие автомобили, которые быстро обесцениваются, должны быть защищены защитой переменного тока с фиксированной страховой суммой.

Также необходимо приобрести кондиционер для автомобиля, приобретенного в кредит.

Вы должны проверить охрану багажа и территориальный охват в общих условиях страховщика.

В 2020 году в Польше было угнано 6910 легковых и развозных вагонов полной массой до 3,5 т.

FAQ - Часто задаваемые вопросы

Нужно ли мне покупать полный кондиционер, чтобы получить защиту от кражи автомобиля?

№ Некоторые страховые компании уже включают защиту на случай угона автомобиля в мини-автокаско. Однако перед тем, как выбрать полис, вам следует внимательно прочитать GTC, даже если вы решите купить мини-каско.Выбранные страховщики включают в свои пакеты только некоторые из вариантов, например, компенсацию только за ущерб, причиненный действиями элементов. Вам следует внимательно прочитать условия политики, чтобы избежать дорогостоящих разочарований.

Будет ли работать защита от краж за границей?

Все зависит от информации, содержащейся в GTC. Чаще всего страхование от краж действует в Польше, а также в Польше и Европейском Союзе. Чаще всего страховщики не выплачивают компенсацию, когда кража происходит в Беларуси, Украине, а также в России или Молдове.Вы можете найти запись о таких ограничениях в ОПУ конкретного страховщика. В этом случае стоит приобрести дополнительную страховку, если вы собираетесь оставаться в этих странах.

Что влияет на цену автокаска от угона?

Страховщики учитывают не только место, где припаркован автомобиль, но и любые меры безопасности, которые может иметь наш автомобиль, например: сигнализация, иммобилайзер, замок коробки передач. Однако давать ложное обеспечение в договоре страхования не стоит, так как в этом случае страховщик может отказать в выплате страховки.

Нужна ли мне дополнительная охрана автомобиля, чтобы рассчитывать на компенсацию после угона?

Все зависит от требований конкретной страховой компании. Лучше внимательно прочитать Общие условия договора страховщика, с которым вы хотите подписать договор. В ОПУ должны быть четко описаны все условия, которым должен соответствовать автомобиль, чтобы на него распространялась страховка переменного тока.

.

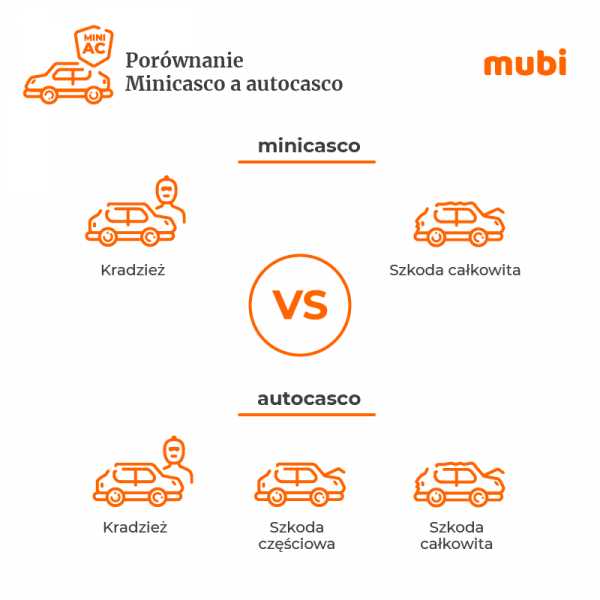

MINICASCO - AC MINI

страховка Старт МИНИКАСКО - AC MINI страхование Страхование

MINICASCO - какие преимущества?

Страхование автомобиля от угона или полной потери

Доступны три варианта страхования

Дополнительная помощь с заблокированными ключами в автомобиле

Страхование

AC MINI - для кого?

Страховое предложение AC MINI (MINICASCO) адресовано владельцу автомобиля, который хочет воспользоваться защитой AC от событий по своему выбору.

Объем страховой защиты AC MINI

Страхование

AC MINI покрывает ущерб, состоящий в потере транспортного средства в результате кражи или полное повреждение транспортного средства, вызванное силами природы, например:

пожар

паводок

град

ураган

сильный дождь

оползней

землетрясение

АК мини страхование можно заключить в трех вариантах:

Элементы и животные

Кража

Кража, стихии и животные

После уплаты дополнительного взноса у вас есть возможность расширить охват услуги Auto Assistance в случае остановки автомобиля в результате блокировки ключей в автомобиле.

На какой период заключается страховой полис МИНИКАСКО?

Договор страхования МИНИКАСКО можно заключить сроком на 12 месяцев.

.

Minicasco - AC mini - где купить страховку?

Все больше водителей задумываются о покупке автомобиля. Это означает, что они больше не ограничиваются необходимым и обязательным минимумом, которым является страхование гражданской ответственности, а начинают стремиться к полной защите себя и своего автомобиля.

Что такое миникаско?

Minicasco (или другими словами: AC mini, mini autocasco или smart casco) - это страхование переменного тока с меньшим объемом защиты. Гарантирует помощь страховщика при повреждении автомобиля купившего его водителя. Mini AC чаще всего работает при полном повреждении и угоне автомобиля, иногда также покрывает ущерб, нанесенный стихией. Но есть и исключения из этого правила. Однако мини-защита AC в случае повреждений, вызванных столкновением или движением автомобиля в целом, встречается редко. Все зависит от страховщика, от каких опасностей защищает предлагаемая миникаска.

AC mini чаще всего используется как дополнение к OC. Страхование, приобретенное в пакете, еще более привлекательно по цене.

Для кого был разработан AC mini?

Не все водители могут позволить себе полноценный кондиционер. Есть и те, кому просто не нужна такая широкая защита, которую предлагают страховые компании при автокаско. Именно для них было создано экономическое страхование с более узким охватом. Так кому же будет выгоднее покупать миникаско?

Люди, которые не могут позволить себе платить надбавку за кондиционер. Трудно отрицать, что цена играет важную роль при выборе страховки и что кондиционер может быть дорогим.Особенно, если у водителя нет скидок. Здесь наличие миникаски наиболее выгодно для молодых водителей, которые только начинают работу на свои надбавки и при этом не имеют стабильной жизненной ситуации и стабильного заработка для покупки полной защиты переменного тока. Годовой AC mini для них более доступен, потому что цены начинаются от нескольких десятков злотых.

Люди, которые не хотят много платить за кондиционер. Их не волнуют мелкие царапины и другие дефекты на транспортном средстве, влияющие на его внешний вид, но они хотят вернуть свои деньги за украденный или полностью поврежденный автомобиль.

Владельцы старых автомобилей. Страховщики знают, что чем старше автомобиль, тем выше вероятность его повреждения. Поэтому они устанавливают верхний возрастной предел для транспортного средства, который в большинстве ТП составляет 15 лет (только в Generali и Proama этот порог ниже и достигает 13 и 12 лет соответственно). Для владельцев старых моделей миникаско - это решение. Особенно, если они способны самостоятельно устранить мелкие поломки. Стоимость такого ремонта будет равна стоимости запчастей.С их выпуском на рынок проблем быть не должно.

Рассчитайте самую дешевую ответственность для вашего автомобиля

Пример

Владелец 20-летнего автомобиля знал, что его автомобиль из-за его возраста не является такой привлекательной добычей для воров, поэтому он решил, что он не нужно платить за его защиту от кражи. Однако ему было трудно найти AC mini, который покрыл бы только полную потерю. В конце концов, ему удалось найти полный пакет кондиционеров в компании Wiener, который был единственным, кто мог предложить такую обширную защиту как часть старого автомобиля autocasco.Владелец автомобиля должен был взять на себя ответственность за причиненный ущерб в размере 1000 злотых. Конкурсное предложение подготовила компания Beesafe, предложившая AC mini со своим вкладом в размере 500 злотых.

Minicasco - на каких условиях?

Некоторые страховые компании предлагают миникаско, но при определенных условиях. Условия, на которых водители смогут приобрести покрытие переменного тока, в ограниченной степени зависят от страховщика. Поэтому каждый водитель, рассматривающий возможность покупки миникаски, должен прочитать Общие условия страхования (GTC), где они найдут все инструкции.Чаще всего в ТУ:

определяют минимальный возраст застрахованного автомобиля,

устанавливают максимальную стоимость транспортного средства, которое можно застраховать по миникаско, 90 021

оговаривают, что при ремонте будут использоваться запчасти, 90 021 90 018 обязывают клиента участвовать в ликвидации требования (так называемая собственная доля или франшиза).

О том, что такое франшиза и как она работает на практике, вы можете прочитать в статье https: // mubi.ru / guides / franchise-deductible-or-integration / # what-is-franchise-deductible

Но не все законы, регулирующие страхование миникаско, являются плохой новостью для водителя. В связи с тем, что minicasco чаще всего действует только в Польше, большая дань уважения клиенту - это расширение территориального охвата на другие европейские страны. Некоторые страховые компании предлагают мини-кондиционеры, работающие также за рубежом.

Эксперт Mubi советует

Автовладелец, желающий купить себе мини-автомобиль, должен внимательно ознакомиться с Общими условиями страхования.В противном случае вы можете не узнать много важной информации. Например, он не обнаружит, что некоторые страховые компании в случае периода без претензий по страхованию готовы продлить покрытие даже для транспортных средств, возраст которых превышает максимальный возраст. Он также должен знать, что если он хочет защитить транспортное средство от кражи с помощью миникаски, от него может потребоваться наличие хотя бы одного работающего противоугонного устройства, особенно если стоимость транспортного средства превышает определенную сумму, указанную в GTC.Если же он оформляет страхование от пожара, он должен учитывать, что компания не выплатит ему компенсацию в случае поджога автомобиля.

Какие страховые компании предлагают миникаско?

Хотя интерес к защите autocasco растет, ее усеченная версия - AC mini - все еще не широко доступна. Minicasco предлагают только несколько страховых компаний. Политики Minicasco с различными уровнями защиты предлагают: PZU, You Can Drive, LINK4 или mtu24.пл. У каждой из этих страховых компаний миникаско может иметь другое название, поэтому вам следует внимательно присмотреться. Какую защиту под мини-автокаско предлагают страховщики?

Minicasco LINK4

Minicasco LINK4 работает под названием Smart Casco и разделен на 5 конкретных предложений :

краж,

элементов,

краж и элементы,

общие повреждения и элементы,

всего ущерб,

общий ущерб кражи и стихии.

Тип ущерба, который эта страховка покроет автомобилю клиента LINK4, зависит от выбранного варианта. Страховщик также четко указывает, какие события покрываются за каждый ущерб: *

Кража:

ограбление,

кража,

кража со взломом.

Стихии:

град,

ураган,

лавина,

пожар,

наводнение,

другие.

Общий ущерб:

взрыв,

затопление,

столкновение,

вандальное повреждение,

воздействие химикатов или высоких температур.

* Данные взяты с сайта www.link4.pl.

Как видите, LINK4 - одна из тех страховых компаний, где minicasco покрывает ущерб от столкновения. Учтите, однако, что компенсация в размере выплачивается только в случае полного уничтожения транспортного средства, а не его повреждения.

Цена миникаски LINK4 зависит не только от выбранного объема защиты, но и от стоимости автомобиля. Страховщик разделил автомобили по цене на 3 группы: до 15 тысяч. До 25 тысяч злотых. Злотые и до 40 тыс. злотый.

Самая дешевая страховка Smart Casco в LINK4 - защита автомобиля, стоимость которой не превышает 15 000 злотых. PLN, а страхование распространяется только на силы природы. Тогда годовой полис стоит всего 49 злотых. Немного дороже страхование от угона, цена которого составляет от 109 до 209 злотых в зависимости от стоимости автомобиля.

Хотите узнать больше о страховании от кражи и связанных с этим расходах? Прочтите статью: Страхование от угона автомобиля - что нужно знать?

Как вы можете догадаться, самым дорогим, но и наиболее эффективным вариантом является LINK4 mini AC от стихии, кражи и полного ущерба для транспортного средства стоимостью от 25000 Злотых и 40 тыс. злотый. Его стоимость 414 злотых.

Minicasco PZU

Mini AC PZU - это защита в случае кражи, разрушения или даже повреждения автомобиля. Таким образом, страховая компания выплатит компенсацию не только за полный, но и за частичный ущерб. Однако условие состоит в том, что автомобиль не должен находиться в движении в то время, когда он поврежден или поврежден. Если это произойдет с другим транспортным средством или предметом (это не относится к животным), водитель не получит компенсацию по мини-автомобилю PZU. Потеря парковки и другие ситуации, возникающие во время движения ТС , не дают вам права на получение денег от страховщика.

ВНИМАНИЕ!

Страхование по AC mini распространяется только на автомобили, которые использовались не менее 3 лет. Владельцы новых автомобилей получат лучшую защиту при полном автокаско.

Покупка миникаски в PZU также связана с определенными обязательствами. Водитель, выбравший AC mini в этой компании, будет участвовать в ликвидации претензии. Условием покупки является франшиза в размере 20%, но при этом не менее 500 злотых.Кроме того, ремонт поврежденного автомобиля будет происходить с использованием запасных частей.

Minicasco You Can Drive

Именно здесь молодые люди, рассчитывающие на более низкие страховые взносы, должны искать свой полис. You Can Drive предлагает страховку, предназначенную для начинающих водителей, а мини-каско, которое она предлагает, функционирует как дополнение к страхованию гражданской ответственности. В случае AC mini в YCD мы можем говорить о довольно широком диапазоне защиты, потому что термин «полный ущерб», в котором работает эта миникаска, охватывает как кражу , разрушение в результате пожара, так и силами природы и вандализм, а также гибель транспортного средства в ДТП.

Тот факт, что клиент, покупающий миникаско, не обязан нести часть расходов, связанных с ликвидацией претензии (здесь нет франшизы), работает в пользу этого страховщика. Однако в рамках защиты мини-переменного тока страховщик применил другие ограничения:

максимальный возраст транспортного средства не может превышать 15 лет, 90 021

автомобиль с базовым оборудованием, 90 021 90 018 повреждение произошло в Польше, 90 021 90 018 повреждение должно быть полным. .

Minicasco mtu24.pl

Подобно You Can Drive, mtu24.pl также предлагает помощь как часть AC mini, когда повреждение было вызвано, среди прочего, в результате столкновения или угона автомобиля. Страховщик оговаривает, что транспортное средство, покрытое этой страховкой, должно иметь одно противоугонное устройство в случае автомобиля стоимостью до 100000 злотых и два противоугонных устройства в транспортном средстве, превышающее эту стоимость, чтобы иметь возможность подсчитывать о компенсации после утраты автомобиля по причине его угона.

Mtu24.pl распространяется только на автомобили в возрасте до 12 лет, стоимость которых составляет от 8 000 до 150 000 злотых под AC mini.

Minicasco в TUZ

AC mini, предлагаемый TUZ, заключен сроком на один год и покрывает защиту от ущерба, возникшего в результате кражи транспортного средства или полного повреждения. Эта компания дает водителям возможность выбрать один из трех вариантов миникаски: Стихии и Животные, Кража или Кража, Стихии и Животные.

FAQ - дополнительные вопросы по миникаско

Получают ли владельцы миникаско скидку на безпретензионную поездку?

Некоторые страховые компании, такие как You Can Drive, взимают скидку за поездку на миникаско без претензий так же, как и за полный кондиционер. Благодаря этому даже молодые водители, решившие купить AC mini, могут набраться хорошей истории и собирать скидки.

Кто не сможет пользоваться миникаско?

Однозначного ответа на этот вопрос нет.От страховщика зависит, будут ли применяться какие-либо ограничения. В PZU AC mini не будет использоваться владельцами автомобилей с пробегом менее 3 лет. В свою очередь, на сайте mtu24.pl minicasco может оказаться недоступным для водителей автомобилей, рыночная стоимость которых составляет менее 8000 рублей. PLN или выше 150 тысяч. злотый. Чтобы проверить это, вам необходимо прочитать Общие условия договора страховщика. Документы, содержащие Общие условия страхования, можно найти на сайте mubi.pl/wazne-dokumenty/.

Оцените статью:

Загрузка ... Автор статьи: Моника Стржала

Редактор с 4-летним опытом работы в сфере страхования. Она является автором нескольких сотен публикаций по автомобильному и туристическому страхованию. Он охотно делится полученными знаниями с пользователями системы сравнения Mubi, создавая статьи, которые уже были полезны тысячам водителей. Он консультирует по вопросам приобретения полиса онлайн и готовит расчеты цен, благодаря которым водители могут узнать о текущих тенденциях на рынке страхования.

.Страхование

GAP в лизинге - FmLeasing.pl

Ремонт современного автомобиля даже после, казалось бы, незначительного столкновения в наши дни может быть очень дорогим. Поэтому страховщики довольно часто выносят решение о полном ущербе в таких случаях, что, особенно в случае людей, возвращающих лизинг или автокредит, может серьезно ударить по карману. То же самое и в случае кражи ... Страхование GAP может защитить вас от финансовых потерь, хотя вы также можете купить его на FmLeasing.пл, это не рекламная статья, а подробное руководство по данной страховке в разрезе лизинга.

Знаете ли вы, что на FmLeasing.pl вы можете купить полную накладную GAP дешевле, чем у арендодателей и напрямую у страховщика? Подробнее ...

Купи дешевле GAP на FmLeasing.pl

Хороший счет GAP по более низкой цене

В чем проблема? В потере стоимости!

Потеря рыночной стоимости автомобиля в течение 3 лет использования.Источник: Defend Insurance

Многие из нас эмоционально относятся к своей машине - мы заботимся о ней, моем, чистим, регулярно обслуживаем и устраняем даже самые мелкие дефекты. В результате мы чувствуем, что он стоит гораздо больше, чем некоторые теоретические таблицы обесценивания стоимости с течением времени (что это за термин?). К сожалению, наше внутреннее убеждение в том, что у нас есть почти новый, все еще ароматный и блестящий автомобиль, можно жестоко проверить, когда его угонят, повредят в результате града или урагана, или когда произойдет столкновение - даже если это не наша вина, - которое последует полная потеря.

Тогда страховщик потянется за этими таблицами амортизации, и внезапно выяснится, что наш единственный двух-трехлетний автомобиль уже потерял большую часть своей начальной цены. Вот пример того, как выглядит такая таблица страховщика.

Таблица обесценения транспортных средств в следующие месяцы. Источник: Defend Insurance

Конечно, давно известно, что кража или другой вид полного повреждения легкового автомобиля всегда имеет негативные финансовые последствия для потерпевшей, независимо от того, была ли машина куплена для наличными, в кредит или в лизинг.Все потому, что стандартная компенсация по страховке переменного тока покрывает только рыночную стоимость автомобиля на день потери.

С другой стороны, GAP - это вид страхования, который позволяет получить дополнительную компенсацию, покрывающую финансовые убытки, возникшие в результате потери стоимости автомобиля.

Что такое страхование GAP?

GAP (Гарантированная защита активов или Гарантированная автоматическая защита) - это страхование финансовых потерь, возникающих в момент полной гибели автомобиля.В случае кражи или полного повреждения GAP покрывает убытки, связанные с потерей стоимости транспортного средства с течением времени. Это имеет большое значение в случае автомобилей, финансируемых в лизинг, поскольку при неблагоприятных обстоятельствах может оказаться, что страхование от несчастных случаев, выплаченное страховщиком, вряд ли покроет невыплаченные обязательства перед лизинговой компанией.

Проще говоря: компенсация переменного тока покрывает рыночную стоимость автомобиля, а GAP выплачивает дополнительную компенсацию, чтобы покрыть потерю стоимости автомобиля с течением времени.Таким образом, в любой момент лизинга можно получить компенсацию в размере до 100% от стоимости автомобиля в день его покупки.

Защита и компенсация Autocasco + GAP

Три типа: счет-фактура, финансовый, индекс

Существует три типа защиты GAP. Самая распространенная - GAP texture . Эта страховка покрывает разницу между рыночной стоимостью автомобиля в день повреждения (покрывается Autocasco) и стоимостью автомобиля в день покупки.Другими словами, купив Autocasco и GAP, мы должны получить компенсацию, равную цене нового автомобиля.

Далее идет индекс GAP (в процентах). Затем вы получаете субсидию, определяемую в процентах, рассчитанную на сумму выплаченной компенсации Autocasco. Например, это могут быть дополнительные 15 или 20%. Это интересное решение в случае лизинга, когда такая компенсация может позволить вам заплатить свою долю (первоначальную арендную плату) за следующий договор лизинга нового автомобиля.

Третий тип - Financial GAP , используемый в качестве защиты для договоров лизинга и банковских кредитов. Проверяется, когда компенсация AC не покрывает непогашенную ссуду или обязательства по аренде.

Сколько стоит GAP для арендодателей?

В настоящее время страхование GAP предлагается практически каждой лизинговой компанией в качестве дополнительной услуги. Заключив договор автолизинга, вы также можете заключить полис GAP, рефинансируемый лизингодателем.Это означает, что страховая премия делится на взносы и добавляется к каждому ежемесячному лизинговому взносу.

Стоимость страховки GAP не такая уж большая, по крайней мере, не должна быть. Потому что здесь необходимо упомянуть, что арендодатели зарабатывают на предлагаемой ими страховке, и, к сожалению, некоторые из них могут добавить к этой страховке большую маржу. Следовательно, при сравнении и согласовании условий финансирования также необходимо обращать внимание на стоимость GAP, предлагаемую арендодателем, поскольку здесь могут быть очень большие различия.

На FmLeasing.pl мы отслеживаем предложения лизинговых компаний с точки зрения затрат на предлагаемую ими страховку GAP для легковых автомобилей. В настоящее время средняя рыночная цена GAP составляет 0,07% от стоимости автомобиля в месяц. Это означает, что в случае с легковой машиной стоимостью 100000 Арендодатели добавляют злотых к каждому ежемесячному платежу по лизингу, в среднем злотых, из расчета 70 злотых за GAP.

Стоимость лизинга GAP, которую можно считать привлекательной

Однако хорошие лизинговые компании вряд ли превысят 0,05-0,06% в месяц.Поэтому мы рекомендуем при поиске условий лизинга и переговоров ограничить свой выбор лизинговыми компаниями, которые не превышают этот уровень. Как это переводится в конкретные затраты, можно увидеть в таблице ниже.

GAP стоимость, которую можно считать привлекательной для автомобиля стоимостью 100000 рублей.

GAP ежемесячный платеж

0,06%

60 злотых

Ежегодно

0,72%

720 PLN 4

Лизинг свыше 2 лет 1,44%

1440 злотых

На 3 года лизинга

2,16%

2160 злотых

На 4 года лизинга

2, 88%

2880 злотых

На 5 лет лизинга

3,60%

3600 злотых

Избегайте лизинга с дорогим GAP

Есть и обратная сторона медали, т. Е. проблема предложения слишком дорогого GAP, обсуждаемая выше.Некоторые лизинговые компании применяют ставку 0,10% в месяц. Если кто-то думает, что это незначительная разница, то лучше всего проверить в следующей, а не случайно красной таблице , сколько будет общей премии GAP после нескольких лет аренды и вернуться к зеленой. таблица , показывающая, сколько GAP должен стоить хорошей цене. Как видите, в случае более дорогих автомобилей разница может доходить до нескольких тысяч злотых. Так что здесь однозначно есть что проверить и договориться.

Такой дорогой ГАП предлагают слабые арендодатели за машину стоимостью 100 тыс.

GAP ежемесячный платеж

0,10%

100 PLN

Ежегодно

1,20%

PLN 1200 4

В течение 2 лет 2,40%

2400 злотых

На 3 года лизинга

3,60%

3600 злотых

На 4 года лизинга

4, 80%

4800 злотых

На 5 лет лизинга

6,00%

6000 злотых

Стоит добавить, что ставка 0,10% в месяц не самая высокая, с которой вы можем встретиться.Рекордсмены могут взимать даже 0,12%, поэтому на самом деле они предлагают GAP почти в два раза дороже, чем среднерыночные цены.

Более дешевые решения, или GAP самостоятельно

Заключение страхования GAP через лизингодателя имеет одно неоспоримое преимущество - это просто очень удобно, поскольку страховой взнос будет добавлен к ежемесячному лизинговому взносу.

Однако стоит отметить, что на рынке можно приобрести страховку GAP самостоятельно, что может быть гораздо более дешевым решением. Тем более, что к нему не будет добавлен НДС, как это часто бывает, когда стоимость GAP включается в рассрочку лизинга. В качестве примера приведем стоимость GAP, предлагаемую одним из ведущих страховщиков.

Премия GAP у одного из страховщиков за автомобиль стоимостью 100000

Годовой платеж

0,65%

650 зл

Взнос на 2 года

1,30%

PLN 1300

лет 90 095

1,65%

1650 PLN

90 104

Взнос на 4 года 90 095

2,20%

2200 PLN

Взнос на 5 лет

2,60%

2600 PLN

90 166

По FmLeasing.pl вы можете купить GAP еще дешевле

Однако это еще не конец, потому что на FmLeasing.pl мы даем возможность купить инвойс GAP даже дешевле, чем в официальных прайс-листах страховщиков. Ниже в таблице вы найдете пример размера премии.

GAP premium предлагается на FmLeasing.pl для автомобиля стоимостью до 100000 злотых

PLN Вы можете проверить премию для другой цены автомобиля в онлайн-калькуляторе страхования GAP

Почему так дешево? Объясняем - уловок нет

Интересно, почему на FmLeasing.opensubtitles2 ru GAP намного дешевле, чем с арендодателями или страховыми агентами, или даже напрямую со страховщиками? Уверяем вас, что это полноценный счет GAP без каких-либо зацепок и ограничений. Страхование - это продукт с высокой маржой, и в соответствии с нашей философией работы мы даем возможность нашим пользователям воспользоваться преимуществами дешевой аренды, и мы приняли аналогичное предположение, предлагая GAP. Короче говоря, наша премия низкая, потому что мы отказываемся от значительной части положенной маржи.

Что вы получаете, покупая GAP в FmLeasing.пл?

GAP инвойс страховой компании Defend Insurance (также в предложении выбранных лизинговых компаний)

На FmLeasing.pl вы можете купить дешевле, чем у арендодателей и напрямую у страховщика

Вы (арендатор), а не арендодатель, являетесь получатель компенсации

Вы можете приобрести охрану на срок до 5 лет, независимо от срока, на который вы заключаете договор лизинга - наш ГАП также будет применяться после окончания аренды и покупки автомобиля 90 354 90 353 Вы получит возмещение премии за неиспользованный период (например,: при уступке или досрочном расторжении аренды)

Вы можете выбрать один из трех способов оплаты: однократно, в рассрочку - ежегодно или в рассрочку = ежемесячно (12 платежей в течение первого года)

Дополнительная скидка для постоянных и новых пользователей Leasing Search двигатели

«Большое спасибо за эффективную и быструю выдачу полиса. Ранее я сравнивал GTC с конкурентами, а также с GAP GAP из пакета арендодателя и должен признать, что условия сопоставимы, если не сказать одинаковые, а цена намного ниже.Я вернусь к тебе! "

Купите GAP дешевле на FmLeasing.pl

Хороший счет GAP по более низкой цене

Стоит ли покупать?

Вы часто спрашиваете, имеет ли смысл покупать GAP, это вообще выгодно ... Ну, ответить на такой вопрос невозможно. Если у вас нет полного ущерба, то, конечно, вы обнаружите, что потратили деньги без необходимости. GAP окупится, например, только в случае угона автомобиля. По большому счету, страховка такого типа покупается не для того, чтобы "пользоваться", а чтобы поспокойнее спать ... А сколько стоит этот спокойный сон, каждый должен оценить сам.

Знаете ли вы, что «свежие» автомобили теряются больше всего? Почти половина автомобилей на момент угона не старше 3 лет. Проверить: Большинство угнанных автомобилей - индикатор риска ...

Другие, также часто задаваемые вопросы, поступают от людей, которые решили сдавать в аренду с большим собственным вкладом, например, 30% - 40%. В их случае риск того, что autocasco не будет достаточной для покрытия оставшихся взносов по аренде, не будет достаточным, поэтому они спрашивают, какой смысл платить за GAP.Что ж, GAP - это как дополнительная страховка, которая будет выплачиваться вне зависимости от AC. Таким образом, если арендодатель платит за AC, оставшаяся сумма, включая компенсацию GAP, переходит арендатору. Так что после заключения контракта вы просто получите больше денег.

GAP и фиксированная страховая сумма в полисах Auto Casco

Auto Casco часто имеют фиксированную страховую сумму - это означает, что независимо от того, произошла ли полная потеря в первый или последний день действия полиса, страховщик выплатит компенсацию не уменьшая ее за счет потери стоимости транспортного средства.

1. Тогда зачем покупать GAP, если такой же есть AC от СБУ?

К сожалению, страхование переменного тока обычно заключается на год, и в течение одного года защищается только первоначальная стоимость. При продлении полиса Auto Casco еще на один год страховщик принимает текущую рыночную стоимость на дату его продления, которая заметно ниже, чем стоимость полиса за год до этого.

Защита стоимости транспортного средства на 5 лет - AC против AC + SSU против AC + GAP

На приведенной выше диаграмме показано, что полис Auto Casco с фиксированной страховой суммой (желтая линия) частично защищает от потери стоимости, которая обычный AC не работает (зеленая линия), но только AC в сочетании с GAP (синяя линия) обеспечивает 100% защиту в перспективе более года.

2. Здесь возникает второй вопрос, так как AC от SSU защищает 100% стоимости автомобиля в первый год, может быть, GAP будет лучше покупать его только со второго года после покупки автомобиля?

Конечно, покупка GAP возможна в любое время, но если мы сделаем это со второго года, рыночная стоимость транспортного средства на момент его заключения будет применяться к полису, т.е. она больше не будет исходной. стоимость из счета-фактуры.

В случае GAP, предлагаемого на FmLeasing.pl, у нас есть максимум 120 дней с даты покупки автомобиля, чтобы иметь возможность оформить полис на полную стоимость автомобиля.

3. Однако самый важный вопрос, на который мы хотим обратить внимание ...

... это тот факт, что фиксированная страховая сумма в AC не является защитой в случае полного ущерба, который будет ликвидирован. от ответственности виновного перед третьими лицами. Здесь страховщик гражданской ответственности оценит ущерб в соответствии с рыночной стоимостью транспортного средства на дату повреждения.

Подводя итог, Auto Casco с фиксированной страховой суммой - довольно ограниченное решение по сравнению со страховкой GAP. Во-первых, он не защищает первоначальную стоимость транспортного средства на срок более года и не защищает от ущерба, ликвидированного в рамках ответственности виновного перед третьими лицами.

Сравните сравнимые, или на что обратить внимание?

Страхование GAP появилось на польском рынке всего несколько лет назад. Он быстро стал настолько популярным, что теперь может считаться неотъемлемым, хотя и необязательным, компонентом предложения по автолизингу. Поэтому при поиске хорошего финансирования следует не только обращать внимание на стоимость и условия лизинга, но и внимательнее присматриваться к страховке GAP, предлагаемой финансирующей стороной. Мы советуем вам, на что обратить внимание, потому что страхование GAP, предлагаемое арендодателями, может существенно отличаться по условиям, а в некоторых случаях даже быть «бракованным» продуктом, т.е. не обеспечивать адекватную его цене защиту.

Стоимость полиса

Как мы показали в таблицах выше, затраты арендодателя GAP могут значительно различаться. Поэтому его всегда следует проверять и сравнивать с предложениями конкурентов или ценой GAP, предлагаемой непосредственно страховщиками.

Защита от брутто / чистой стоимости

Стоит определить, рассчитывалась ли предлагаемая премия GAP на чистой или брутто-стоимости автомобиля. Это влияет на размер премии, но также и на метод урегулирования любого ущерба. Для легковых автомобилей или арендаторов без НДС вы можете рассмотреть вариант страхования общей стоимости.

Тип GAP

Убедитесь, какой тип GAP предлагает финансист - счет-фактура, финансовый или индексный. Здесь, к сожалению, некоторые арендодатели не очень четко информируют своих клиентов, когда они предлагают индекс GAP. Это дешевле, но и дает гораздо меньшую защиту, чем GAP для счетов-фактур.

Период защиты

Еще одна важная информация, то есть на какой период будет заключен полис. В идеале он должен действовать как минимум столько же, сколько и сам лизинг. Здесь снова возникают «нарушения», которые возглавляет один из крупных заводских арендодателей - в случае аренды на 5 лет он может предложить GAP на 3 года, но премия добавляется ко всем 59 или 60 частям. Таким образом, за последние 2 года лизинга мы оплачиваем GAP, который больше не действует. Это очень неэлегантный трюк, о котором, конечно же, клиенты четко не проинформированы во время подписания контракта.

Страховая сумма

Страховая сумма должна быть уточнена в полисе или условиях. Это максимальная сумма, которую страховщик заплатит, даже если сумма ущерба окажется выше. Страхование GAP имеет свои лимиты, и их размер зависит не только от размера премии, но и от размера компенсации.

Получатель компенсации

Также необходимо проверить, кто является застрахованным - арендатор или арендодатель, потому что именно застрахованный будет иметь право на получение компенсации и сможет распорядиться ею, например: в случае, если претензии AC и GAP будут погашать обязательства по аренде, и дополнительно будет профицит. Для арендатора лучше, чтобы он был получателем компенсации.

Сравнить сопоставимые

Обратите особое внимание на , выделенный желтым подчеркиванием над , и следуйте этим рекомендациям при сравнении предложений аренды с GAP. Вы будете уверены, что вам предложили одинаковые условия GAP в каждом случае, и вы избежите выбора политики, которая через некоторое время окажется «дефектной».

GAP от нетто, брутто или + 50% НДС?

Как и Auto Casco, страховку GAP также можно приобрести в трех вариантах для защиты: вы должны выбрать Auto Casco, затем мы обратимся к руководству, где мы объясним это: когда страхование в сети, а когда - на валовой или чистой + 50% НДС? Однако в случае GAP стоит выбрать тот же вариант, что и в полисе Auto Casco.

Если вы застраховали автомобиль на нетто-стоимость, нет смысла платить за GAP брутто или нетто + 50 НДС, потому что страховщик GAP также не будет платить НДС. При урегулировании претензии он принимает во внимание вариант, в котором применялась страховка AC, и применяет тот же принцип выплаты компенсации, что и страховщик AC. Он не только не будет покрывать НДС, который страховщик AC не будет платить, но также не будет платить НДС со стороны, защищенной GAP.

С другой стороны, если AC основан на цене брутто, стоит выбрать ту же версию GAP, чтобы иметь возможность получать компенсацию НДС как от AC, так и от страховщика GAP.

GAP в налоговых расходах - лимит 150 тысяч злотых 90 013

злотых Если стоимость застрахованного легкового автомобиля по полису GAP не превышает лимит в 150 тысяч злотых. PLN, вся страховая премия может быть включена в налоговые расходы. Однако, если стоимость застрахованного автомобиля превышает 150 000 злотых, страховой взнос включается в расходы пропорционально сумме лимита. Таким образом, мы применяем тот же принцип, что и в случае включения страховки Auto Casco в стоимость.

Это подтверждается, среди прочего, индивидуальная интерпретация директора Национальной налоговой информации от 5 июля 2019 г., исх.0111-KDIB1-1.4010.212.2019.1.MF. Эту позицию налоговой инспекции поддержал Административный суд провинции Варшава в своем решении от 15 июля 2020 г., исх. № III SA / Wa 1885/19.

Пример: полис ПОКУПКА для автомобиля стоимостью более 150 000 90 397