Узнать транспортный налог по инн

кому, как, где и когда оплачивать

На оплату транспортного налога российским автовладельцам остался всего месяц. Крайний срок до начисления пени — 1 декабря. Где искать уведомление, можно ли платить налог за супруга и как это лучше делать — рассказывает Mafin Media.

Кто должен оплачивать транспортный налог

Согласно закону — ст. 400 НК РФ, обязанность по уплате транспортного налога всегда лежит на его собственнике, даже если эксплуатирует автомобиль другое лицо.

Однако с 2016 года россияне могут оплачивать налоги за других лиц. Действующая норма расширила права плательщиков, разрешив выполнять налоговые обязательства женам за мужей, детям за родителей и т. п.

Юридические лица также могут перечислять налоги со своего счета за другие организации.

Как и где оплачивать транспортный налог

Налоговая служба рассылает уведомления с указанием суммы платежа и объектов налогообложения в виде заказного письма. Зарегистрированному обладателю личного кабинета на сайте ФНС уведомление придет в электронном виде.

! Если в результате сбоя в работе почты или электронной системы уведомление от ФНС не пришло, налог все равно нужно оплатить.

При наличии квитанции оплату можно произвести «классическими» способами: в отделении банка или на почте — сразу при получении налогового уведомления. Или же воспользоваться одним из электронных сервисов:

1. Личный кабинет ФНС

На сайте nalog.gov.ru во вкладке «Личный кабинет» авторизованные пользователи могут:

- оплатить налог банковской картой;

- скачать квитанцию для оплаты офлайн или с помощью QR-кода;

- заплатить через сайт кредитной организации.

2. Банковская карта

Транспортный налог со своей банковской карты можно уплатить за себя или за третьих лиц. Нужен УИН (уникальный идентификатор начислений) или ИНН.

Деньги спишутся с банковского счета плательщика, но зачтутся тому, кто указан в квитанции.

Чтобы оплатить налог онлайн в банковском приложении, нужно открыть вкладку «Платежи» или «Оплата услуг» и найти Федеральную налоговую службу (ФНС). Далее по ИНН или УИН следует сверить данные о сумме платежа, указать счет списания и произвести оплату.

3. Госуслуги

Для оплаты на портале госуслуг gosuslugi.ru пользователи могут проверить начисления и оплатить налог во вкладке «Оплата по квитанции».

Сервис потребует ввести УИН.

Можно ли оплачивать транспортный налог по частям

Плательщик вправе разбить сумму налога на несколько траншей и вносить их до конечной даты внесения полной суммы — до 1 декабря. Указывать суммы, подлежащие списанию, можно самостоятельно.

Где можно заплатить налоги | Официальный сайт администрации МО "Город Астрахань"

Имущественные налоги физических лиц делятся на транспортный, земельный и налог на имущество.

Сумма имущественных налогов напрямую зависит от следующих элементов налогообложения – налоговой базы, ставки налога и льготы. Налоговая база по транспортному налогу – это мощность автотранспортного средства, по земельному – кадастровая стоимость земельного участка, а по налогу на имущество - инвентаризационная стоимость объекта капитального строительства.

Ставки налога и льготы устанавливаются региональными (для транспортного налога) и местными (для земельного и налога на имущество) нормативно-правовыми актами. Исходя из того, что льготы носят заявительный характер, необходимо уточнить информацию об имеющихся льготах и представить в налоговую инспекцию соответствующие документы, подтверждающие право на льготу.

Подробную информацию об установленных налоговых ставках и льготах в конкретном регионе или муниципальном образовании для определенных категорий налогоплательщиков можно узнать, воспользовавшись Интернет-сервисом ФНС России «Имущественные налоги: ставки и льготы» на сайте ФНС России (www.nalog.ru).

Заблаговременно получить и распечатать налоговые уведомления, а также оплатить налоги онлайн могут пользователи «Личного кабинета налогоплательщика для физических лиц». В нем собрана актуальная информация об объектах имущества, о суммах начисленных и уплаченных налогов. Кроме того, сервис позволяет контролировать уплату налогов через Интернет и дистанционно (без визита) обращаться в налоговую инспекцию для уточнения недостоверных сведений об имуществе.

Сервис содержит конфиденциальную информацию. Чтобы получить доступ к «Личному кабинету», необходимо лично обратиться в любую налоговую инспекцию с паспортом и свидетельством о присвоении ИНН. В сервисе также предусмотрена возможность подачи онлайн-заявления на подключение к услуге для последующей регистрации при личной явке.

Во всех налоговых инспекциях Астраханской области организована тематическая телефонная «горячая линия». Обращения налогоплательщиков принимаются по следующим телефонам:

1. Инспекция ФНС России по Кировскому району г. Астрахани – 32-17-47;32-18-35; 32-18-36.

2. Межрайонная ИФНС России № 1 по Астраханской области, обслуживающая территорию Володарского, Красноярского, Приволжского районов Астраханской области и Ленинского района г. Астрахани, - 32-17-83; 32-17-98.

3. Межрайонная ИФНС России № 4 по Астраханской области, обслуживающая территорию Ахтубинского, Харабалинского районов Астраханской области, а также г. Знаменска, - 8 (85141) 5-10-54; 5-26-48.

4.Межрайонная ИФНС России № 5 по Астраханской области, обслуживающая территорию Енотаевского, Наримановского, Черноярского, Камызякского районов области и Трусовского района г. Астрахани, - 58-55-91, 32-18-61.

5.Межрайонная ИФНС России № 6 по Астраханской области, обслуживающая территорию Икрянинского, Лиманского районов области и Советского района г. Астрахани, - 32-18-19

6. Управление ФНС России по Астраханской области – 32-17-08, 32-17-13.

ДЛЯ ФИЗИЧЕСКИХ ЛИЦ

ДЛЯ ЮРИДИЧЕСКИХ ЛИЦ

как избежать долгов » Официальный сайт Администрации Березовского городского округа Кемеровской области

Если вы работаете по найму, вы почти не замечаете, как платите налоги, потому что это делает ваш работодатель. Он отчисляет за вас налог на ваш доход — 13% от зарплаты. На руки вы получаете «чистый» доход — уже с учетом налогов, которые за вас заплатил работодатель. Кроме 13% работодатель платит и другие взносы, которые вам незаметны.Другое дело — транспортный налог. Если вы владеете машиной, платите его сами. Если не сделать этого вовремя, появится задолженность. За нее вам грозит штраф и запрет на выезд за границу. Но если вовремя заметить задолженность, все обойдется.

В этой статье редактор портала gosuslugi.ru Максим Ильяхов рассказал, что такое транспортный налог, как он становится просроченными и превращается в судебную задолженность, а также как быстро с этим справиться.

Транспортный налог

Россияне платят налог за владение транспортом: автомобилем, мотоциклом или мотороллером, автобусом или другой самоходной машиной. Сюда же более редкие виды транспорта: самолеты, вертолеты, теплоходы, яхты, парусные суда и катеры, снегоходы, мотосани и любые другие транспортные средства. Если у вас что-то из этого есть, то каждый год вы будете платить транспортный налог.

Регионы сами устанавливают налоговую ставку на основе федеральных. Она может зависеть от объема двигателя, вида транспортного средства, вместимости, стоимости и года выпуска.

Если за вами по документам числится транспортное средство, то вы платите за него налог. Даже если вы им не пользуетесь.

Когда платить

Обычно налоговая отправляет уведомление по почте, но бывают случаи, когда уведомление не приходит. Поэтому, если вы не получили уведомление, это не освобождает от уплаты налога. Если вы собственник недвижимости, следить за налогами — ваша обязанность. Это легко делать через сайт налоговой.

Транспортный налог нужно заплатить до 1 октября. Каждый год вы платите за прошлый: если вы продали машину в конце 2014 года, в 2015 еще будете платить налог.

Проверяйте налоги на http://nalog.ru, а долги по налогам — на http://gosuslugi.ru (новая версия: http://beta.gosuslugi.ru).

Как появляется задолженность

Важно понять: налоги — это не то же самое, что налоговая задолженность. И не то же самое, что судебная задолженность.

С момента, когда налоговая начисляет налог, и до 1 октября за вами числятся налоговые начисления. Если вы оплатите их в срок, штрафы и пени вам не грозят.

После 1 октября налоговые начисления превращаются в задолженность. На нее уже начисляются пени. Кроме пени налоговая может взыскать штраф — 20% или 40% от суммы налога. Ваша задача — как можно скорее обнаружить и оплатить задолженность.

Если просрочить оплату на полгода, задолженность могут передать в суд. Тогда ее будут взыскивать судебные приставы.

Чем раньше оплатите налог, тем безопаснее и дешевле.

Как проверить и оплатить задолженность

Если вам тоже нужно проверить задолженность, сделайте следующее:

1. Зарегистрируйтесь на http://gosuslugi.ru. Для этого нужны имя, фамилия, номер телефона или адрес электронной почты. Если хотите попробовать новую версию госуслуг — зайдите на http://beta.gosuslugi.ru.

2. Заполните паспортные данные, СНИЛС, ИНН.

3. Выберите услугу «Налоговая задолженность» и нажмите кнопку «Получить услугу».

4. Посмотрите результат.

Платить можно в банке или прямо на сайте банковской картой. Комиссии не было. Сейчас то же самое уже можно делать не только на сайте, но и в мобильном приложении.

На форумах часто пишут, что для регистрации на госуслугах нужно идти в Ростелеком или на почту. Это так, если вам нужно оформить паспорт или записать ребенка в детсад. Но для налоговых и судебных задолженностей этого не нужно — просто вводите личные данные, ходить никуда не придется.

Если вам нужно получить более сложные услуги — лучше пройти подтверждение личности. Это проще, чем кажется: достаточно прийти в центр обслуживания (https://esia.gosuslugi.ru/public/ra/) и показать паспорт и СНИЛС. Процедура занимает пять минут, а взамен вы получаете все госуслуги, которые только бывают.

На всякий случай проверьте задолженность прямо сейчас. На это уйдет 5 минут, зато потом не придется платить штрафы.

1. Если вы владеете транспортным средством, вы обязаны платить налог.

2. Налог нужно было оплатить до 1 октября. Следите за налогом сами на http://nalog.ru.

3. Если не оплатили до 1 октября, проверьте налоговую задолженность на портале госуслуг (http://gosuslugi.ru).

4. Вместе с налоговой проверьте судебную задолженность. И оплатите прямо на портале, если она есть.

Налог на транспорт: ответы на часто задаваемые вопросы: 05 февраля 2021, 12:52

В Комитете государственных доходов (КГД) ответили на топ-10 вопросов по уплате налога на транспорт в Казахстане, передает Tengrinews.kz.

Где посмотреть свою задолженность по налогам?

На портале Комитета государственных доходов kgd.gov.kz в разделе "Электронные сервисы" можно посмотреть сведения об отсутствии (наличии) налоговой задолженности. Кроме того, получить данные о наличии задолженности можно в мобильном приложении e-Salyq Azamat.

До какого числа нужно уплатить налог на транспорт за 2020 год физическим лицам?

Не позднее 1 апреля 2021 года.

Как самостоятельно посчитать налог на транспорт?

Налог на транспорт можно посчитать с помощью сервиса "Калькулятор" на портале Комитета государственных доходов kgd.gov.kz в разделе "Электронные сервисы" и в мобильном приложении e-Salyq Azamat.

Машины нет и не было, а налог на транспорт начислили, куда обращаться?

Начисление налога на транспорт производится на основании сведений уполномоченного государственного органа. В случае отсутствия машины необходимо предоставить справку с уполномоченного государственного органа об отсутствии транспортного средства на праве собственности в Управление государственных доходов по месту жительства.

На какие реквизиты нужно уплачивать налог на транспорт?

Реквизиты налога на транспорт: код КБК - 104402, код КНП - 911; реквизиты пени: код КНП – 912.

Куда нужно уплачивать налог на транспорт физическому лицу?

Уплата налога на транспорт производится по месту жительства физического лица.

Владею легковой машиной уже несколько лет, но каждый год сумма налога увеличивается, с чем это связано?

Ставка налога зависит от размера МРП и объема двигателя транспортного средства, соответственно, каждый год сумма налога увеличивается вместе с увеличением размера МРП.

Освобождается ли от налога на транспортное средство инвалид, если у него на праве собственности есть легковое транспортное средство с объемом двигателя до 4 000 кубических сантиметров?

Освобождение по налогу на транспортное средство предусмотрено только по одному транспортному средству, кроме легкового автомобиля выше 4000 кубических сантиметров. При этом если легковой автомобиль с объемом двигателя свыше 4 000 кубических сантиметров зарегистрирован в уполномоченном органе до 31 декабря 2013 года и с того момента времени не происходила смена собственника, то в таком случае владелец освобождается от уплаты налога.

Почему за угнанную машину мне начислили налог на транспорт?

Основанием для освобождения от уплаты налога на автомобиль, который похищен у владельца, являются сведения, подтверждающие факт возбуждения уголовного дела об угоне.

Начисление налога прекращается с даты возбуждения уголовного дела об угоне и возобновляется с даты прекращения уголовного дела и его возврате. Таким образом, в случае если в уполномоченном органе не возбуждено уголовное дело по факту угона автомобиля, то у органов госдоходов нет основания для прекращения начисления налога.

Какой МРП применяется при расчете налога на транспорт за 2020 год?

Для исчисления налога на транспорт применяется МРП, действующий на 1 января соответствующего финансового года, то есть за 2020 год применяется 2651 тенге.

Для вопросов по уплате налогов можно обратиться в контакт-центр Комитета годоходов по номеру 1414, добавочный номер 4.

Хочешь получать главные новости на свой телефон? Подпишись на наш Telegram-канал!

Tengrinews.kz также есть в Aitu! Добавляйтесь к нам!

До 1 декабря - срок уплаты налогов на имущество, землю и транспорт

В 2021 году налог на имущество физических лиц, земельный и транспортный налог за 2020 год необходимо уплатить в срок не позднее 1 декабря.

Налоговое уведомление может быть направлено по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика (для физических лиц, получивших доступ к личному кабинету налогоплательщика). При этом налоговое уведомление не дублируется почтовым сообщением.

Налогоплательщик (его законный или уполномоченный представитель) вправе получить налоговое уведомление на бумажном носителе под расписку в любом налоговом органе, либо через МФЦ на основании заявления о выдаче налогового уведомления.

Уплатить налоги можно наличными средствами в отделениях банков и Почты России, в электронном виде - на сайте ФНС России и на портале Госуслуг.

Уплатить налоги на сайте ФНС России можно в личном кабинете налогоплательщика или с помощью электронного сервиса «Уплата налогов и пошлин».

Личный кабинет налогоплательщика для физических лиц позволяет оплачивать налоги, контролировать состояние расчетов с бюджетом, получать налоговые уведомления и актуальную информацию о задолженности по налогам перед бюджетом, заполнять декларацию 3-НДФЛ в режиме онлайн, направлять ее в налоговый орган, подписав электронной подписью, а также обращаться в налоговые органы без личного визита. Получить доступ к личному кабинету можно в любой налоговой инспекции, имея при себе паспорт и свидетельство ИНН. Войти в личный кабинет можно и с подтвержденным паролем портала Госуслуг.

Сейчас уплатить задолженность можно и в мобильном приложении «Личный кабинет налогоплательщика для физических лиц». Приложение доступно пользователям смартфонов на платформах Андроид и IOS. Найти его можно в App Store и Google Play по названию «Налоги ФЛ».

Сервис «Уплата налогов и пошлин» позволяет уплачивать налоги в режиме онлайн и формировать платежные документы для уплаты наличными средствами. В этом сервисе можно уплатить налоги за себя и за третьих лиц, уплатить единым платежом по всем налогам, раздельно по каждому налогу, используя индекс документа из налогового уведомления либо самостоятельно заполнив все платежные реквизиты.

Клиенты ПАО «Сбербанк» могут оплатить налоги и задолженность через банкоматы или через мобильное приложение «Сбербанк-онлайн».

Если налоговое уведомление не получено, то необходимо обратиться в любую налоговую инспекцию.

Телефон контакт-центра ФНС России - 8-800-222-22-22

Сайт ФНС России - / www.nalog.gov.ru

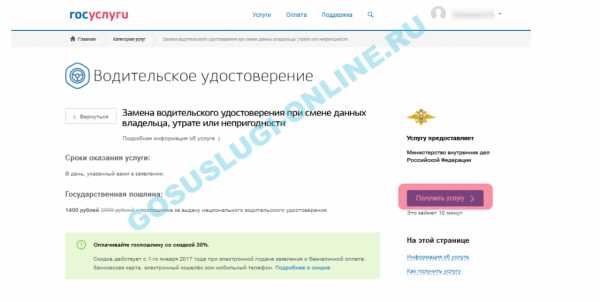

Как узнать и оплатить транспортный налог через госуслуги — Президент России

Где можно оплатить транспортный налог

Транспортный налог можно оплатить в интернете следующими способами:

- на официальном сайте ФНС

- с помощью системы Сбербанк-онлайн

- на портале Госуслуги

- с помощью электронных кошельков

Для оплаты налога потребуется квитанция или ИНН (только в случае оплаты задолженности по транспортному налогу). Оплачивать ТН нужно по месту регистрации владельца автомобиля, то есть если автомобиль зарегистрирован в другом городе, то и оплату необходимо производить по тому адресу.

Вы можете оплачивать налог частями, но финальный платеж должен быть произведен до 1 декабря (не забудьте сохранить каждую квитанцию).

Как узнать задолженность по транспортному налогу через госуслуги

Чтобы узнать размер транспортного налога или проверить задолженность по нему, вам необходимо войти в ваш личный кабинет на сайте gosuslugi.ru. Если у вас еще нет логина и пароля, то пройдите несложную регистрацию на госуслугах и подтвердите вашу учетную запись.

Откройте каталог доступных услуг и найдите там категорию «Налоги и финансы».

В ней имеется пункт "Налоговая задолженность", нажмите на него. Вы попадете на страницу с описанием услуги, где узнаете, что услуга является бесплатной и оказывается в режиме реального времени, то есть вам не придется ждать результата проверки. Нажмите на кнопку "получить услугу".

На открывшейся странице, на вкладке "По персональным данным" введите ваши данные и ИНН и нажмите на кнопку "найти задолженность".

Если никаких долгов нет, то вы получите соответствующее сообщение:

Если долги имеются, то система оповестит вас об этом и предложит сразу же оплатить их с помощью банковской карты или электронного кошелька.

Как оплатить транспортный налог через госуслуги

Если вы хотите оплатить транспортный налог через госуслуги, то порядок действий будет точно такой же, что и при запросе задолженности. Единственное отличие будет заключаться в том, что нас будет интересовать вторая вкладка с названием "По номеру квитанции".

Введите номер квитанции (УИН) и нажмите на кнопку "перейти к оплате". Выберите удобный вам способ оплаты и оплатите ваш транспортный налог.

Обратите внимание, что информация о совершении оплаты не обновляется моментально. Для этого может потребоваться до 14 рабочих дней, поэтому не стоит пугаться того, что вы все еще числитесь в должниках. Если и через 2 недели ваш долг по транспортному налогу продолжает отображаться при проверке, то необходимо посетить отделение налоговой службы и предоставить квитанции об уплате.

Транспортный налог | Шурышкарский район

Транспортный налог: как избежать долгов

Если вы работаете по найму, вы почти не замечаете, как платите налоги, потому что это делает ваш работодатель. Он отчисляет за вас налог на ваш доход — 13% от зарплаты. На руки вы получаете «чистый» доход — уже с учетом налогов, которые за вас заплатил работодатель. Кроме 13% работодатель платит и другие взносы, которые вам незаметны.

Другое дело — транспортный налог. Если вы владеете машиной, платите его сами. Если не сделать этого вовремя, появится задолженность. За нее вам грозит штраф и запрет на выезд за границу. Но если вовремя заметить задолженность, все обойдется.

В этой статье редактор портала gosuslugi.ru Максим Ильяхов рассказал, что такое транспортный налог, как он становится просроченными и превращается в судебную задолженность, а также как быстро с этим справиться.

Транспортный налог

Россияне платят налог за владение транспортом: автомобилем, мотоциклом или мотороллером, автобусом или другой самоходной машиной. Сюда же более редкие виды транспорта: самолеты, вертолеты, теплоходы, яхты, парусные суда и катеры, снегоходы, мотосани и любые другие транспортные средства. Если у вас что-то из этого есть, то каждый год вы будете платить транспортный налог.

Регионы сами устанавливают налоговую ставку на основе федеральных. Она может зависеть от объема двигателя, вида транспортного средства, вместимости, стоимости и года выпуска.

Если за вами по документам числится транспортное средство, то вы платите за него налог. Даже если вы им не пользуетесь.

Когда платить

Обычно налоговая отправляет уведомление по почте, но бывают случаи, когда уведомление не приходит. Поэтому, если вы не получили уведомление, это не освобождает от уплаты налога. Если вы собственник недвижимости, следить за налогами — ваша обязанность. Это легко делать через сайт налоговой.

Транспортный налог нужно заплатить до 1 октября. Каждый год вы платите за прошлый: если вы продали машину в конце 2014 года, в 2015 еще будете платить налог.

Проверяйте налоги на http://nalog.ru, а долги по налогам — на http://gosuslugi.ru (новая версия: http://beta.gosuslugi.ru).

Как появляется задолженность

Важно понять: налоги — это не то же самое, что налоговая задолженность. И не то же самое, что судебная задолженность.

С момента, когда налоговая начисляет налог, и до 1 октября за вами числятся налоговые начисления. Если вы оплатите их в срок, штрафы и пени вам не грозят.

После 1 октября налоговые начисления превращаются в задолженность. На нее уже начисляются пени. Кроме пени налоговая может взыскать штраф — 20% или 40% от суммы налога. Ваша задача — как можно скорее обнаружить и оплатить задолженность.

Если просрочить оплату на полгода, задолженность могут передать в суд. Тогда ее будут взыскивать судебные приставы.

Чем раньше оплатите налог, тем безопаснее и дешевле.

Как проверить и оплатить задолженность

Если вам тоже нужно проверить задолженность, сделайте следующее:

1. Зарегистрируйтес

2. Заполните паспортные данные, СНИЛС, ИНН;

3. Выберите услугу «Налоговая задолженность» и нажмите кнопку «Получить услугу»;

4. Посмотрите результат.

Платить можно в банке или прямо на сайте банковской картой. Комиссии не было. Сейчас то же самое уже можно делать не только на сайте, но и в мобильном приложении.

На форумах часто пишут, что для регистрации на госуслугах нужно идти в Ростелеком или на почту. Это так, если вам нужно оформить паспорт или записать ребенка в детсад. Но для налоговых и судебных задолженностей этого не нужно — просто вводите личные данные, ходить никуда не придется.

Если вам нужно получить более сложные

услуги — лучше пройти подтверждение личности. Это проще, чем кажется:

достаточно прийти в центр

обслуживания

(https://esia.gos

На всякий случай проверьте задолженность прямо сейчас. На это уйдет 5 минут, зато потом не придется платить штрафы.

1. Если вы владеете транспортным

средством, вы обязаны платить налог

2. Налог нужно было оплатить до 1 октября. Следите за налогом сами на http://nalog.ru

3. Если не оплатили до 1 октября, проверьте налоговую задолженность на портале госуслуг (http://gosuslugi.ru).

4. Вместе с налоговой проверьте судебную задолженность. И оплатите прямо на портале, если она есть.

Внедрение нового JPK_VAT, хотя и отложено во времени, остается большой проблемой для налогоплательщиков

Необходимо не только внести изменения в применяемые финансовые и бухгалтерские системы, но и решить существенные проблемы.А сомнений в трактовке нового регламента много и развеять их стоит до 1 октября.

Компании должны сделать определенные допущения в системе, чтобы, начиная с расчетов за октябрь, формировался правильный SAF-T, который заменит декларацию по НДС.Записная часть нового JPK, которая будет содержать множество данных, не требующихся в настоящее время в JPK_VAT, создает массу проблем. Они касаются идентификации чувствительных товаров/услуг, избранных процедур (типов транзакций), а также типов документов. Подробные данные, которые должны быть включены в новую структуру JPK_V7M (JPK_V7K), вытекают из постановления министра инвестиций, финансов и развития от 15 октября 2019 г. о подробном объеме данных, содержащихся в налоговых декларациях и учетных записях в области налогообложения. о товарах и услугах (Вестник законов No.Законов, ст. 1988 год; последнее изменение Журнал законов 2020 г., шт. 1127; далее: регламент). В ходе подготовки к внедрению новых требований возникло множество проблем, которые стоит подробно изложить.Код страны выдачи ИНН (тин)

Налогоплательщики задаются вопросом, в какой ситуации следует заполнять новое поле «КодКрайНаданиаИНН» в ЖПК.Непонятно, достаточно ли полагаться в этом отношении на данные, указанные в счете-фактуре, или самостоятельно искать код страны присвоения ИНН исполнителю. Также возникает вопрос, следует ли вводить код страны нумерации также в отношении польских контрагентов.

В соответствии с регламентом записи в новом файле JPK должны содержать номер, по которому покупатель, поставщик или поставщик услуг идентифицируется для целей налогообложения или налога на добавленную стоимость, записанный путем извлечения кода страны и буквенно-цифрового кода.В записях о закупках он должен содержать номер, по которому поставщик или поставщик услуг идентифицируется для целей налогообложения или налога на добавленную стоимость, регистрируемый путем различения кода страны и буквенно-цифрового кода. Следует отметить, что, с одной стороны, положения Регламента не ограничивают требование предоставления кода страны происхождения для сделок с участием лиц, зарегистрированных для сделок внутри Сообщества.С другой стороны, отечественные подрядчики могут даже не быть зарегистрированы для уплаты НДС-ЕС, и, кроме того, при внутренних сделках нет обязанности предоставлять номер ЕС с префиксом PL. Однако это положение не идентифицирует код страны происхождения с префиксом, добавленным к номеру НДС-ЕС. Поэтому следует исходить из того, что номера контрагентов всегда должны вноситься в SAF-T способом, указанным выше, с кодом страны происхождения. Минфин рассмотрел этот вопрос в методических указаниях, опубликованных в виде вопросов и ответов на сайте.Они показывают, что буквенный код страны в поле «КодКрайНаданиаИНН»: 1) следует указывать в случае внутрироссийских транзакций, если номер счета-фактуры был указан с префиксом «PL»; если идентификационный номер налогоплательщика в счете-фактуре не содержит кода страны, поле «КодКрайНаданиаИНН» остается незаполненным;2) в случае сделок внутри Сообщества, как правило, он должен быть указан для каждой операции, даже если он не был указан в счете-фактуре, но налогоплательщик может определить этот номер на основании имеющихся данных;

3) в случае трансграничных транзакций с субъектами из-за пределов ЕС, как правило, он должен быть предоставлен для каждой транзакции, в том числе и тогда, когда он не указан в счете-фактуре, но налогоплательщик может определить этот номер на основании по имеющимся данным; только в случае затруднений с определением страны происхождения ИНН вместо кода страны может быть проставлено слово «нет».

Диверсифицированный подход к отечественным и зарубежным подрядчикам также вызывает практические проблемы, поскольку компании автоматизируют отчетные процессы в форме САФ-Т и не анализируют для этой цели данные, предоставленные в счетах-фактурах.Обычно данные контрагента загружаются автоматически из базы данных, которая также надлежащим образом сверяется с имеющимися базами данных, такими как белый список плательщиков НДС или система VIES. На мой взгляд, применение стандартизированных процедур в этом отношении для всех контрагентов будет правильным. Разъяснения Министерства финансов не являются обязательным толкованием правил, поэтому ввод кода PL для польских подрядчиков не следует считать ошибкой, даже если они не указали этот код в счете-фактуре. Это не ошибка, указанная в ст.109 пункт. 3f Закона от 11 марта 2004 г. о налоге на товары и услуги (т. е. ЗЗ от 2020 г., поз. 106; с последними изменениями ЗЗ от 2020 г., поз. 1106; далее: Закон о НДС), т.е. невозможно проверить правильность транзакции и может быть наложен штраф в размере 500 злотых, если он не будет удален в течение 14 дней с момента запроса налогового органа. Ввод кода PL рядом с польскими подрядчиками не должен означать, что книга является дефектной или ненадежной, что наказывается в соответствии с Налоговым уголовным кодексом.

Коды для процедур обратного приобретения

Налогоплательщики также задаются вопросом, должны ли они использовать процессуальные отметки (например,TP, MPP) в сделках, связанных с приобретением товаров и услуг, в результате которых возникает обязательство по уплате исходящего налога на основе обратного начисления. Это относится, в частности, к импорту услуг, приобретению товаров внутри Сообщества, а также к внутренней доставке, осуществляемой иностранным лицом, с которого польский покупатель уплачивает НДС. Положения регламента прямо не касаются этого вопроса. Они перечисляют символы отметок операций по отношению к записям исходящего налога. Это означает, что коды транзакций также должны быть присвоены транзакциям покупки, которые приводят к уплате налога, причитающегося покупателю (импорт услуг, внутринациональный обратный сбор).

Важно отметить, что эти операции обычно приводят к отражению исходящего и предналога (за исключением случаев, когда налогоплательщик не имеет права на вычет предналога).Однако коды операций в JPK следует назначать только на стороне исходящего налога. Это может быть большой технической трудностью, если, в принципе, проводки, по которым НДС уплачивается покупателем, проводятся с одной проводкой как на стороне предварительного, так и на стороне исходящего налога. Указанный подход был подтвержден представителями Национальной налоговой информации в ответах на индивидуальные вопросы налогоплательщиков.

При этом стоит отметить, что маркировки в отношении отдельных чувствительных товаров и услуг, определяемые соответствующими кодами ГТУ, присваиваются только сделкам купли-продажи, поэтому они не распространяются на приобретение товаров и услуг, по которым уплачивается НДС. покупателем (импорт услуг, приобретение товаров внутри Сообщества).Это следует непосредственно из брошюры о новой структуре SAF, опубликованной Министерством финансов.

Маркировка услуг по перевыставлению счетов

Налогоплательщики должны не забывать помечать новыми кодами нестандартные операции, которые не являются их основной деятельностью, но иногда могут иметь место.В системе должна быть предусмотрена возможность маркировки таких необычных транзакций. Примером может быть повторное выставление счетов за услуги. Как правило, такое повторное выставление счетов рассматривается для целей НДС как фикция, заключающаяся в покупке и перепродаже данной услуги со всеми вытекающими последствиями, применимыми к данному виду услуги (согласно статье 8 (2а) Закона о НДС). ). Повторное выставление счетов за услуги может включать, например, следующие признаки:

- ГТУ_12 - некоторые нематериальные услуги,

- ГТУ_13 - транспортно-складские услуги,

- ТП - операция со связанным лицом.

Однако не всегда указание транспортной услуги в счете-фактуре будет равносильно необходимости маркировки счета-фактуры кодом GTU_13. В ситуации, когда транспорт связан с доставкой товара, т.е. когда поставщик также возлагает на покупателя стоимость транспорта, то с точки зрения НДС эта стоимость должна быть частью налогооблагаемой базы по поставке товара. , даже если она отдельно указана в счете-фактуре (в соответствии со ст.29а пункт. 6 Закона о НДС). В этом случае код GTU_13 применяться не будет.

Как это часто бывает в налогах, каждая ситуация требует индивидуального анализа и не всегда есть возможность автоматизировать процессы, чтобы соответствующие отметки в JPK присваивались автоматически.

Обозначение mpp в jpk

Одной из таких маркировок, которая непременно потребует индивидуального анализа в новом JPK, является «СПМ».Он будет назначен как в разделе продаж, так и в разделе покупок для «транзакции с раздельным платежом». Такая формулировка положения вызывает много сомнений.

Во-первых, обозначение MPP относится к «сделке», которая указывает на конкретную поставку товаров / услуг, подпадающих под действие Приложения 15 к Закону о НДС, при условии, что счет-фактура составляет не менее 15 000 злотых.злотый. Однако такой счет может также содержать другие товары/услуги, не указанные в Приложении 15 и на которые не распространяется обязательный раздельный платеж. Теоретически, согласно формулировке положения, код МПП должен присваиваться только той позиции счета-фактуры, в которую входят товары/услуги из Приложения 15. Минфин прямо сослался на этот вопрос в информационной брошюре. Введено существенное упрощение, в связи с чем необходимо наносить маркировку применительно ко всему документу (счету-фактуре).

Практической проблемой может стать ситуация, когда поставщик чрезмерно вводит в счета-фактуры аннотацию «разделенный механизм оплаты», т.е. также когда он не соответствует условиям, требуемым для такой маркировки в соответствии со ст.106е пункт. 1 пункт 18а Закона о НДС (т.е. он не содержит товаров/услуг из Приложения 15 или не превышает сумму 15 000 злотых). Многие компании ввели такую процедуру с 1 ноября 2019 года, чтобы, с одной стороны, упростить процесс выставления счетов, без детального анализа объема сделки, а с другой стороны, чтобы избежать риска санкций в в случае непроставления в счете-фактуре требуемой оговорки. Такая процедура принята Минфином и не имеет негативных последствий. Фактическая маркировка счетов-фактур аннотацией MPP также преобразуется в отчетность в файле JPK_FA (3).Это вытекает из информационной брошюры Минфина по этому файлу, где указано, что поле Р_18А (указывающее СЗМ) должно быть помечено и тогда, когда в счете-фактуре была такая аннотация, хотя формально по регламенту не было обязанности включить его.

Также со стороны закупок многие компании ввели принцип добровольного раздельного платежа, чтобы избежать необходимости анализа сделки, не подвергаться возможным санкциям за невыполнение этого требования, а также обезопасить сделку с точки зрения представление о должной осмотрительности.

Ситуация значительно усложняется в случае нового файла JPK_VAT, который требует использования маркировки MPP только для транзакций, на которые распространяется обязательство по раздельной оплате.В этом случае «лишняя» маркировка, безусловно, будет неправильной и может привести к штрафу в размере 500 злотых за каждую ошибку. Это означает, что для целей отчетности в JPK_VAT обе стороны должны анализировать отдельные транзакции с точки зрения условий обязательного использования раздельного платежа, независимо от того, содержит ли такая аннотация сам счет-фактура. Это может привести к расхождениям в методах отчетности у обеих сторон сделки, например, если она классифицируется компанией по-разному с точки зрения области применения Приложения 15.Это настоящий вызов для компаний не только с точки зрения ИТ, но и с точки зрения соответствующих процедур проверки по существу условий использования соответствующей маркировки.

Маркировка кредитных нот MPP

Также могут возникнуть проблемы с пометкой корректирующих счетов кодом MPP в новом JPK.Правила никак не регулируют этот вопрос. Полезными являются пояснения Минфина от 23 декабря 2019 г. Согласно им, аннотацию на корректирующем счете «механизм разделенной оплаты» следует использовать с учетом статуса операции после выставления корректирующего счета. Представляется, что аналогичный принцип следует применять для обозначения SPP в новом JPK. Таким образом, в случае выставления корректирующего счета-фактуры на уменьшение налоговой базы, в ситуации, когда стоимость поставки после корректировки опускается ниже 15 тыс.PLN или больше не будет включать товары / услуги из Приложения 15 к Закону, транзакция перестанет соответствовать условиям ее обязательного SPM и, следовательно, также с обозначением SPM в файле JPK. Если же, несмотря на уменьшение налоговой базы, исправленная сделка все же соответствует условиям включения обязательного СПП, то корректирующие счета-фактуры также необходимо будет отметить кодом СПП.

.европейских НПВ - кто обязан иметь НПВ ЕС?

Предприниматели, ведущие бизнес в Польше, очень часто заключают сделки с хозяйствующими субъектами, действующими в других европейских странах. Вот почему многие из них имеют НПВ ЕС, который в основном используется для идентификации этих субъектов в экономической сфере. Как получить европейский ИНН и кому он вообще нужен?

Ведение бизнеса с иностранными организациями предполагает не только возможность развития и приобретения деловых партнеров в других странах, но и ряд формальностей, которые необходимо выполнить для полноценного функционирования.Одним из таких элементов является НПВ в Европейском союзе, что особенно важно с точки зрения налогового права. О чем именно мы говорим?

Что такое европейский ИНН?

NIP EU – это специальный эквивалент польского NIP, т.е. идентификационный номер налогоплательщика, который присваивается каждому предпринимателю. Хозяйствующий субъект за всю свою историю может иметь только один номер ИНН, что во многом позволяет систематизировать всю налоговую систему. NIP EU применяется только к сделкам с хозяйствующими субъектами, действующими в Европейском Союзе.

Что такое Европейский идентификационный номер налогоплательщика (NIP)?

ЕС NIPсостоит из 10 цифр, как и польский NIP, с той оговоркой, что перед ним стоят буквы, идентифицирующие страну, в которой зарегистрирован предприниматель. В случае польских компаний префикс: «PL».

Должен ли каждый предприниматель иметь европейский номер NIP?

Сделки внутри Сообщества может заключать любой хозяйствующий субъект, независимо от того, является ли он активным плательщиком НДС или освобожден от уплаты этого налога по тем или иным причинам.Это особенно важно, когда речь идет о международном идентификационном номере налогоплательщика, присвоенном компаниям ЕС. Кто должен иметь номер плательщика НДС ЕС и есть ли исключения? Как выясняется, в ситуации, когда речь идет о плательщиках НДС, то безусловная обязанность постановки на учет распространяется на сделки, заключающиеся, в том числе, во внутрисоюзной поставке товара, приобретении товара, оказании услуги, по которым Уплата НДС лежит на покупателе, как и при покупке услуг, когда налогоплательщик из Польши обязан уплатить НДС. В случае субъектов, освобожденных от НДС, существуют обстоятельства, при которых они также должны зарегистрироваться для НДС-ЕС, а именно все вышеупомянутые случаи, за исключением случаев, когда предприниматель является поставщиком товаров. Что касается покупки товаров (WNT), исключение из обязательства по регистрации применяется, когда стоимость операции не превышает 50 000 злотых в данном году. Тогда польский налогоплательщик, освобожденный (объективно или субъективно) от НДС, не должен приобретать европейский ИНН.

Европейский номер NIP и файл JPK_V7

НПВ ЕС тесно связан со стандартным файлом аудита, который должен составляться многими отечественными предпринимателями. Правильное обозначение кода страны для присвоения конкретного номера имеет решающее значение, если мы хотим говорить о возможности идентификации хозяйствующего субъекта для целей налогообложения. В файле JPK_V7 код указывается в поле Код страны выставления ИНН, но только в том случае, если такие данные указаны в счете-фактуре. Такая ситуация возникает в основном в случае внутренних транзакций и использования префикса PL. Если речь идет о транзакции ЕС, то префикс следует использовать в соответствии с буквенным кодом страны присвоения номера, а в финансовых операциях с контрагентами за пределами Евросоюза - поле заполняется по знанию контрагента страна, в противном случае оставьте это поле пустым.

Как получить НПВ ЕС - куда подать форму

Предприниматель получает европейский ИНН по срочному запросу. Как получить европейский налоговый номер? Заявление на получение европейского идентификационного номера налогоплательщика (NIP) можно подать:

- во время посещения офиса,

- буквы,

- онлайн.

Однако необходимо заранее выполнить несколько формальностей, включая регистрацию НДС-ЕС по форме . С этой целью владелец бизнеса, подающий заявку на получение ИНН ЕС (идентификационный номер налогоплательщика), обязан подать в соответствующую налоговую инспекцию форму НДС-Р, которая является обновлением текущего идентификационного номера налогоплательщика (ИНН) предприятия. Заявка должна предоставить необходимые данные, а также заполнить пункты, связанные с информацией о совершении транзакций внутри Сообщества.

Сколько стоит отправить EU-VAT?

Это бесплатная услуга. Возможные издержки возникают, когда предприниматель действует через поверенного. Вы должны заплатить 17 злотых за документ, который указывает, что доверенность выдана или является копией доверенности, подтвержденной бюро.

Сколько времени занимает получение европейского ИНН?

Необходимо зарегистрировать ИНН ЕС не позднее, чем за один день до первой транзакции внутри сообщества.Соответствующий орган зарегистрирует предпринимателя в качестве плательщика НДС ЕС после положительной проверки формы VAT-R.

Поисковик VIES - как проверить иностранный NIP номер

Что такое ВИЕС? Это поисковая система Европейской комиссии, которая собирает данные по НДС из национальных баз данных. Его работа очень проста, и результаты поиска могут принимать форму «активного номера» или «неактивного номера». Если есть европейский номер НДС, также появится информация о ЕС НДС.

Для кого НДС-ЕС и для кого НДС-ЕС?

В хозяйственном обороте мы встречаем как идентификационный номер налогоплательщика ЕС, так и идентификационный номер налогоплательщика ЕС. В большинстве случаев при покупке товаров или услуг у юридического лица, зарегистрированного в другой европейской стране, мы получаем счет-фактуру с введенным номером плательщика НДС ЕС. Однако бывают ситуации, когда предприниматели не из европейских стран и используют специальный порядок расчета НДС.Эти типы контрагентов получают NIP, которому предшествует префикс ЕС. Можно ли при таких обстоятельствах говорить о сделке внутри Сообщества? В соответствии с применимым законодательством такие операции следует рассматривать как импорт товаров или услуг от субъектов за пределами территории Европейского Союза.

Что такое декларация ЕС-НДС?

Каждый предприниматель, использующий европейский ИНН (идентификационный номер налогоплательщика), обязан правильно проводить проводку совершенных операций, а также - раз в месяц - отправлять сводную информацию НДС-ЕС. Это делается с помощью специальной налоговой декларации, которая имеет информативную функцию, когда речь идет об урегулировании дебиторской задолженности в налоговой инспекции. Декларация составляется самим предпринимателем и крайне важно, чтобы содержащиеся в ней данные соответствовали фактическому положению дел. В противном случае собственник хозяйствующего субъекта может столкнуться с серьезными уголовно-налоговыми и даже уголовными последствиями. В декларации указываются все финансовые операции с иностранными субъектами, включая приобретение товаров внутри Сообщества, поставку товаров внутри Сообщества, оказание услуг внутри Сообщества, к которым относится ст.28b Закона о НДС, а также сделки внутри Сообщества и перемещение товаров в соответствии с процедурой запасов до востребования. Декларация должна быть подана до 25 числа месяца, следующего за сделкой.

Снятие с учета НДС-ЕС

В особых случаях предприниматель может исчезнуть из регистра НДС-ЕС и потерять номер плательщика НДС ЕС. В основном это происходит, когда хозяйствующий субъект перестает быть активным плательщиком НДС. Кроме того, это может также произойти, когда в течение 6 месяцев или 2 кварталов подряд он представляет файл JPK_V7M или JPK_V7K, в котором он не показывает продажу или покупку товаров или услуг с суммами налога, подлежащими вычету, или он не представляет налог декларация на ближайшие 3 месяца.

.

банка Paper Dreams книги «Выздоравливай!» 9,5 x 3 см стальной синий/зеленый-S

Бумажные мечты лучше! жестяная банка

Осторожно:

Жестяная банка с царапинами

Маленькая жестяная банка с красивыми рисунками и милым текстом. Банка все еще может быть заполнена, т.е.конфеты по купонам. Хотите пожелать кому-то скорейшего выздоровления? Тогда эту банку очень приятно дарить.

Характеристики:

Цвет: синий, зеленый

Пол: юниор, унисекс

Материал: сталь

Диаметр: 9,5 см

Высота: 3 см

Возраст: от 6 лет

О программе Second Chance

Продукция Second Chance имеет следы износа, поврежденную оригинальную упаковку или недостающие детали.Они как раз пригодны для использования. Жалко их выбрасывать! Поэтому мы предлагаем их с дополнительной скидкой. Цена зависит от состояния товара. Мы применяем те же условия возврата к продуктам «Второй шанс», что и к обычным продуктам.

Ознакомьтесь с полным ассортиментом нашей продукции Торговая марка: Paper Dreams

.90 000 приключений Тинтина. Краб с золотыми клешнями. Том 9.- (Комикс)Приключения Тинтина. Краб с золотыми клешнями. Том 9.

Детективы под прикрытием и Явняк знакомят Тинтина с деталями криминальной головоломки. Это фальшивые 20 франков и таинственный утопленник. След приводит Тинтина к грузовому кораблю Карабуджан, экипаж которого был экипажем этого человека. Когда репортер пытается осмотреть корабль, он внезапно оказывается ошеломлен, связан и заперт в трюме.«Карабуджан» выходит в море… Ситуация кажется безнадежной, но врожденная хитрость и оптимизм позволяют Тинтину вырваться на свободу… Какую тайну скрывает экипаж корабля и кем окажется эксцентричный капитан Барилка? Сюжет Краба о золотых клешнях отличается от того, что Эрже использовал для своих читателей, чтобы прокомментировать актуальность мировой политики. Это было продиктовано требованиями цензуры в оккупированной немцами Бельгии (альбом вышел в 1941 году, а через два года вышел в цвете).

Сериал «Приключения Тинтина» навсегда вошел в канон мировой классики комиксов. Автор серии — бельгийский художник Жорж Реми, скрывающийся под псевдонимом Эрже. Комиксы издаются с 1929 года и с самого начала пользовались популярностью у читателей, о чем свидетельствует тот факт, что было напечатано свыше 200 миллионов экземпляров более чем на 90 языках, а Стивен Спилберг решил снять по ним фильм.«Приключения Тинтина» считаются основополагающими для развития комикса, поскольку Эрже представил технику рисования, называемую ligne claire, или чистой линией, которую позже имитировали авторы франко-бельгийского комикса.

Главный герой, путешественник Тинтин, путешествует по миру вместе с псом Милусем и капитаном Барилкой. Во время своего путешествия они встречают множество интригующих персонажей. Каждый том посвящен разным приключениям дружелюбных персонажей, благодаря чему юный читатель остается рядом с героями и одновременно открывает для себя новые уголки мира.

Если вы с Тинтином и его спутниками хотите посетить Тибет, Индию, Древний Египет или, может быть, высадиться на Луну, это идеальное предложение как для самостоятельного, так и для семейного чтения.Сериал можно использовать как введение в мир комиксов. Красочная, выразительная линия Эрже в сочетании с красноречивыми диалогами и умным юмором гарантируют отличное развлечение. Благодаря специфике комикса, в основе которого лежат путешествия, у юного читателя будут формироваться знания об окружающем мире.

Заманчивые подводные приключения, пиратская охота за сокровищами или путешествие в Южную Америку по следам утерянной статуи Арумбаи? Эти и другие увлекательные приключения содержатся в 24 томах, доступных в нашем издательстве.Как для юных, так и для более искушенных читателей «Приключений Тинтина» они могут оказаться началом коллекции комиксов. Сердечно приглашаем вас ознакомиться со всей серией.Смотреть все публикации серии »

.Факультет инвестиций и коммунального хозяйства

После восстановления независимости в течение всего межвоенного периода Радомско входил в состав Лодзинского воеводства. 15 декабря 1919 года было восстановлено прежнее название города — Радомско. По переписи 1912 года в городе проживало 18 732 жителей, через 10 лет их число увеличилось до 23 000 человек. и достигла 25 тыс. в 1937 году.

Радомско приобрел индустриальный характер. В 1927 г. действовало 59 крупных и мелких промышленных предприятий, на которых работало 3,5 тыс. человек.люди. В конце 1930-х годов занятость в промышленности превысила 4,5 тысячи человек. Более 50 % жителей зарабатывали на жизнь промышленностью и ремеслами, около 18 % - торговлей, 25 % - другими видами деятельности, такими как: сельское хозяйство, управление, свободные профессии, служба надзора и т. д. Решающее преимущество имела мебельная промышленность, за ней следовали металлургической и стекольной промышленности.

Несмотря на бурный рост экономики, работы на всех не хватало. В предуборочный сезон число безработных достигло 2,5 тысяч человек. Низкая заработная плата и частые сокращения численности рабочих создавали конфликтные ситуации, приводившие к забастовкам.Они принимали различные формы: от одиночных до групповых и всеобщих, от рядовых до профессиональных. Во время экономического кризиса 1923 года в рамках общенациональной забастовки в городе были остановлены все заводы. Низкая заработная плата и галопирующая инфляция довели среднедневную заработную плату до 8-10 тысяч марок, а буханка хлеба стоила 11-14 тысяч марок.

Политические и моральные установки жителей Радомско формировались активными партиями, политическими партиями, общественными объединениями и профсоюзами.Местом противостояния политических программ стало, в том числе, Городской Думой и ареной борьбы за влияние были местные выборы (проходившие в 1919, 1922, 1927, 1934, 1939). Избирательные списки составлялись отдельными политическими группами самостоятельно или в составе единого избирательного блока. Польская социалистическая партия, как правило, участвовала в местных выборах вместе с классовыми профсоюзами. Национальные группы (НД, НПР и др.) образовали так называемый Национальный блок. Коммунистическая партия Польши не могла официально объявить свои избирательные списки незаконными, поэтому бойкотировала местные выборы в 1919 году.Национальные группировки были силой в объединенном избирательном блоке. На выборах 1919 и 1922 гг. они получили по 6 мест, в 1927 г. — 5 мест, тогда как в 1939 г. сама Национал-демократическая партия имела только 2 места (из 24 мест в горсовете). Также Христианская демократия, присоединившись к выборам в качестве самостоятельной политической силы в 1922 и 1927 годах, получила 2 места. Между тем, из пяти выборов, проведенных пять раз, Польская социалистическая партия победила пять раз как независимая партия (1919.- 9 мест; 1922 - 3; 1927 - 9; 1934 - 9; 1939 г. - 12 мест). Он дважды создавал социалистический магистрат в 1919-1922 и 1927-1931 годах.

Под давлением правых кругов т.н. «красные магистраты» были распущены административными решениями. 5 октября 1919 г. состоялись выборы в городскую думу. Пост мэра занял Валентий Старостецкий, а городской совет состоял из 24 членов. Его первое постановление от 15 декабря 1919 г. касалось восстановления прежнего, исторического названия города - Радомско.Против этого выступили власти города Радом, аргументируя это возможностью ошибок. Дело о восстановлении прежнего названия длилось более 3 лет (1919-1922).

Название повята складывалось гораздо дольше: в первые годы Радом, затем Радомско и только в середине 1930-х годов Радомско. Городское самоуправление было ограничено органами самоуправления повята, поэтому несколько раз предпринимались попытки сделать Радомско отдельным городом. Когда он удовлетворял всем требованиям, в том числев превысил 25 тыс. жителей, сентябрь 1939 г. пришло

31 января 1920 г. на заседании городского совета под председательством мэра Валенты Старостецкого было принято решение о присвоении Юзефу Пилсудскому почетного гражданства города Радомско. В результате 17 октября 1921 г. Радомско посетил маршал Юзеф Пилсудский. Состоялось внеочередное заседание городского совета, на котором мэр города вручил Пилсудскому диплом Первого почетного гражданина города Радомско.На церемонии присутствовали воеводские власти, староста Радомского повята, лица, сопровождавшие маршала, представители местного офицерского корпуса, члены городской управы, советники и представители общественных и профессиональных организаций и учреждений. В здании «Кинема» состоялась встреча Маршала с представителями города и района, а также жителями.

Среди мероприятий горсовета внимания заслуживает строительство рабочего жилого массива «Коваловец», который сейчас составляет большую часть города.Тогда же были построены кирпичный завод, бойня, баня, электростанция, городской флот и др. В 1932 году в Радомско было 116 продовольственных магазинов и 21 пекарня. За несколько лет до войны был составлен и принят перспективный план развития города до 1970 года.

Размер муниципальных инвестиций зависел от финансовых возможностей города. При этом бюджет из года в год уменьшался. Если в 1928 г. он достиг почти миллиона злотых, то в 1934 г. он составил менее половины этой суммы. С другой стороны, долг Радомско рос, что было характерным явлением для всех городов Польши.В 1928 году долг составлял 230 тысяч. злотых, а в 1934 г. уже 625 тыс. По этим причинам попытки решить важнейшие для жителей города вопросы, такие как канализация, не увенчались успехом.

Образование было важной проблемой для городских властей. В 1920 г. было 7 начальных школ, но не было ни одной семиклассной; в 1924 г. 9 школ, в том числе 4 с семью отделениями. В 1927 году в результате слияния малокомплектных школ было создано 5 семифилиальных школ. Школы в Радомско носили имена известных поляков: королевы Ядвиги, М.Конопницкая, Т. Костюшко, св. Яхович, Э. Платер, А. Мицкевич, Э. Ожешкова, Вл. Реймонт. Для работающих была организована дневная школа. Жилищные условия в школах были не лучшими. Было принято решение построить школу за счет средств города. Ю. Пилсудский. Последний этап строительства был прерван войной. Несмотря на предпринятые усилия, добиться полной универсальности преподавания не удалось. Главным препятствием были условия жизни семей рабочего класса и безработных. Разовая помощь мэрии и социальных учреждений временно смягчила проблему, но не решила ее.

В межвоенный период в соответствующие годы действовали следующие средние школы: Св. Niemca, женская неполная средняя школа J. Chomiczówna, неполная средняя школа с совместным обучением L. Weitraubówna и мужская гимназия Ф. Фабиани во главе с Обществом Ф. Фабиани. Кроме того, существовала ремесленная школа совместного обучения, которой руководил Польска Мацеж Школьна. Городской совет финансировал учебную деятельность профессионального училища.

Борьба с неграмотностью, которая после 1918 г.35% взрослого населения Радомско занимались такими организациями и учреждениями, как: читальные залы Польской школы математики, Христианско-молодежный союз, Народный университет, Рабочее университетское общество и Рабочий клуб, управляемый Польская социалистическая партия.

Город был в то время центром культурной жизни, так как в его районе действовали многочисленные общественные организации: например, Польское скаутское общество, Союз стрелков. Были созданы следующие спортивные клубы: «Напшод», «Корона», «Спарта», «Чарни», «Вилк».Деятельность была разработана Towarzystwo Śpiewacze im. Станислава Монюшко, устав которого был зарегистрирован 1 мая 1923 г., тогда как публичное представление организации состоялось гораздо раньше, уже в 1909 г.

Традиции самодеятельного театрального движения начала века продолжил театр «Кинема», а в 1929 году был создан Театральный кружок «Сцена». Гимнастическое общество «Сокол», основанное в 1921 году, вело активную деятельность.

Среди 25 000 жителей довоенного Радомско можно было выделить три основные религиозные группы: римско-католическую, евангелическую и иудейскую (последняя в основном совпадала с конфессиональной группой).У католиков был один приход, в котором, помимо жителей Радомско, были также люди из Стобецко-Мейского, Бартодзеюва, Богвидзова, Вымысловека, Закшувека, Фольваркува, Сухи-Веси, Саника, Щепочиц и Борова. У евангелистов был и обширный приход, принадлежавший костелу, построенному в 1925 г. в неоготическом стиле на ул. Реймонта (церковь снесли после войны). Евреи владели синагогой, построенной в 1908 г. (разрушена во время Второй мировой войны). В начале 1920-х годов был снесен православный храм, разрушенный во время Первой мировой войны.

В межвоенный период в Радомско также была создана местная пресса, а отдельные журналы чаще всего были печатными органами политических партий. С 1920 по 1939 год издавалась «Газета Радомсковска» — еженедельник политического, общественно-экономического характера.

Первой газетой, издававшейся в то время в Радомско, была "Стражница". На рынке прессы в Радомско также появились: "Prawda Radomskowska", "Gazeta dlaszystkich", "Wolny Głos", "Tylko Radomszczańskie", "Głos Robotniczy".Одни газеты выходили несколько лет, другие – несколько месяцев, т.н. однодневные поездки.

Радомско был членом Союза Городов - организации, созданной до восстановления независимости.

Должность мэра в межвоенный период занимали по очереди:

- Валентий Старостецкий (1919-1922),

- Ян Шведовский (1922-1925),

- Мариан Невяровский (1925-1928),

- Антони Пайдак (1928-1930),

- Люциан Квасьневский (1935-1939).

В 1931-1939 годах власть в городе находилась в руках правительственных уполномоченных, которыми были:

- Павел Виневич (1931-1933),

- Владислав Ландецкий (1933-1935).

С 1937 года в жизни города появились проблемы, связанные с подготовкой к предстоящей войне. Был создан комитет противовоздушной и противогазовой обороны. Были организованы санитарно-пожарные бригады. Все чаще на стенах зданий и рекламных столбах появлялись плакаты с инструкциями и предписаниями всеобщей самообороны.Были также митинги протеста в ответ на требования Германии против Польши.

Закрыть

.