Кпп у индивидуальных предпринимателей

Код причины постановки на учет: что об этом должен знать ИП

Предприниматели, признайтесь: не каждый из вас в курсе, что, помимо ИНН, налоговики присваивают КПП — код причины постановки на учет. Разбираем тайные шифры налоговой службы. Бонусом — важная информация для ИП.

Начнем с матчасти: что такое КПП? Код причины постановки на учет (КПП) дополнительно присваивается к ИНН. Его налоговая служба придумала для того, чтобы проверять и идентифицировать налогоплательщиков.

С одним ИНН бизнесу иногда приходится регистрироваться в разных территориальных подразделениях ФНС (например, по юридическому адресу и по фактическому месту положения своих объектов недвижимости). Именно КПП позволяет налоговикам объединить в базе все данные об одном ИНН: сколько раз налогоплательщик вставал на учет, в каких именно территориальных подразделениях «засветился».

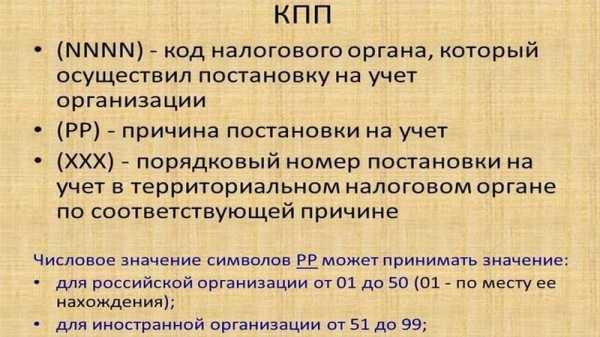

КПП состоит из 9 цифр, расшифровать которые могут только инспекторы ФНС. Для этого у них есть специальный справочник. Первые несколько цифр — данные органа, который поставил налогоплательщика на учет. Также в код «вшиваются» информация о гражданстве налогоплательщика, причины постановки на налоговый учет и основание присвоения КПП.

Юридические лица прекрасно знают о необходимости использования КПП. Это обязательный реквизит для бухгалтерской отчетности, платежных поручений, участия в госзакупках и даже заключения контрактов.

А нужен ли КПП индивидуальным предпринимателям? Ответ прост. Не нужен. Точнее, у ИП такого кода просто нет, так как свою деятельность они регистрируют исключительно по месту жительства (месту регистрации). И платят налоги через то территориальное подразделение УФНС, в котором и свершился факт регистрации.

Отсутствие КПП останавливает многих ИП от участия в госзакупках. Напрасно. Закон позволяет индивидуальным предпринимателям заявляться на торги. Для этого достаточно предоставить заверенные у нотариуса документы, подтверждающие регистрацию, бухгалтерский отчет, список сотрудников (если они есть) и выписку о наличии банковского счета.

Иногда и некоторые потенциальные контрагенты отказываются сотрудничать с ИП, ссылаясь на отсутствие кода причины постановки на учет. В этом случае вам можно аргументированно убедить партнеров со ссылкой на российское законодательство.

Так, факт отсутствия необходимости КПП у ИП гарантирует ФЗ-129 «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Порядок присвоения ИНН также не содержит требования о присвоении КПП индивидуальным предпринимателям. Поможет вам и письмо Минфина № 03-02-08/14 за 2013 год, в котором черным по белому написано: физлицам КПП не присваивается, только ИНН.

Узнать КПП по ИНН/ОГРН организации онлайн за 1 минуту

Политика конфиденциальности (далее – Политика) разработана в соответствии с Федеральным законом от 27.07.2006. №152-ФЗ «О персональных данных» (далее – ФЗ-152). Настоящая Политика определяет порядок обработки персональных данных и меры по обеспечению безопасности персональных данных в сервисе vipiska-nalog.com(далее – Оператор) с целью защиты прав и свобод человека и гражданина при обработке его персональных данных, в том числе защиты прав на неприкосновенность частной жизни, личную и семейную тайну. В соответствии с законом, сервис vipiska-nalog.com несет информационный характер и не обязывает посетителя к платежам и прочим действиям без его согласия. Сбор данных необходим исключительно для связи с посетителем по его желанию и информировании об услугах сервиса vipiska-nalog.com.

Основные положения нашей политики конфиденциальности могут быть сформулированы следующим образом:

Мы не передаем Ваши персональную информацию третьим лицам. Мы не передаем Вашу контактную информацию в отдел продаж без Вашего на то согласия. Вы самостоятельно определяете объем раскрываемой персональной информации.

Собираемая информация

Мы собираем персональную информацию, которую Вы сознательно согласились раскрыть нам, для получения подробной информации об услугах компании. Персональная информация попадает к нам путем заполнения анкеты на сайте vipiska-nalog.com. Для того, чтобы получить подробную информацию об услугах, стоимости и видах оплат, Вам необходимо предоставить нам свой адрес электронной почты, имя (настоящее или вымышленное) и номер телефона. Эта информация предоставляется Вами добровольно и ее достоверность мы никак не проверяем.

Использование полученной информации

Информация, предоставляемая Вами при заполнении анкеты, обрабатывается только в момент запроса и не сохраняется. Мы используем эту информацию только для отправки Вам той информации, на которую Вы подписывались.

Предоставление информации третьим лицам

Мы очень серьезно относимся к защите Вашей частной жизни. Мы никогда не предоставим Вашу личную информацию третьим лицам, кроме случаев, когда это прямо может требовать Российское законодательство (например, по запросу суда). Вся контактная информация, которую Вы нам предоставляете, раскрывается только с Вашего разрешения. Адреса электронной почты никогда не публикуются на Сайте и используются нами только для связи с Вами.

Защита данных

Администрация Сайта осуществляет защиту информации, предоставленной пользователями, и использует ее только в соответствии с принятой Политикой конфиденциальности на Сайте.

Что такое КПП в реквизитах налогоплательщика, получателя? Код КПП организации? — Контур.Бухгалтерия

Код причины постановки на учет (КПП) — это код, который дополняет ИНН и содержит информацию об основании постановки на учет в налоговом органе.

Как расшифровать КПП?

КПП представляет собой последовательность из 9 арабских цифр.

- Первые два знака соответствуют коду субъекта Российской Федерации, в котором находится налоговая, присвоившая код. У межрегиональных инспекций по крупнейшим налогоплательщикам первые две цифры в КПП — 99, у московских — 77.

- Третий и четвертый знаки показывают номер налоговой инспекции, которая поставила на учет организацию или обособленное подразделение.

- Два знака в пятой и шестой позиции КПП указывают причину постановки на учет. Это могут быть не только цифры, но и заглавные буквы латинского алфавита от A до Z.

Код с номером 01 означает, что российская организация встала на учет как налогоплательщик в налоговом органе по месту своего нахождения.

Коды 02 — 05, 31, 32 означают, что постановка на учет произошла по месту нахождения обособленных подразделений.

Коды 06 – 08 означают, что российская организация-налогоплательщик встала на учет по месту регистрации своего недвижимого имущества (в зависимости от вида имущества).

Код 10 — 29 означают постановку на учет по месту нахождения транспортных средств.

- Последние три знака — порядковый номер, который дается компании при постановке на учет в налоговом органе и по соответствующему основанию.

У многих компаний КПП совпадает. Это значит, что они зарегистрированы в одной налоговой инспекции по одинаковым основаниям.

Зачем нужен КПП?

Одно юридическое лицо может состоять на учете сразу в нескольких налоговых инспекциях. Например, в одной по месту своего нахождения, во второй по месту нахождения обособленного подразделения, в третей — по месту нахождения недвижимого имущества и так далее. Чтобы понять, к какой инспекции относится налогоплательщик и почему, присваивается КПП.

Получается, что КПП у фирмы может быть несколько и они меняются при определенных обстоятельствах. Например, если организация переехала и встала на учет в другой налоговой. А вот ИНН уникальный, единственный и навсегда. Поэтому КПП в паре с ИНН позволяет однозначно определить не только организацию, но и каждое ее обособленное подразделение.

В каких документах указывать КПП?

КПП вместе с ИНН организации указывают во всех документах, которые относятся к налогам и страховым взносам. Среди них следующие:

- Декларации по налогу на прибыль, НДС, налогу на имущество, УСН, ЕСХН, РСВ, 6-НДФЛ, 4-ФСС и пр.

- Платежные поручения на уплату налогов, сборов, страховых взносов, а также пеней и штрафов по ним.

- Счета-фактуры, книги продаж, книги покупок, журналы учета счетов фактур.

КПП у организации может быть несколько, поэтому важно правильно указывать код в документе. Так, если выставляете счет-фактуру от имени обособленного подразделения, то указывайте его код. Если сдаете 2-НДФЛ по работнику филиала, то тоже указывайте код обособленного подразделения и т.д.

У индивидуальных предпринимателей КПП нет. ИФНС и банки об этом знают и не требуют заполнять КПП, но между контрагентами иногда возникает непонимание. В этом случае нужно ссылаться на порядок регистрации индивидуальных предпринимателей и Налоговый кодекс.

Что нужно знать про КПП крупнейшим налогоплательщикам?

Крупнейшим налогоплательщикам присваивается дополнительный по месту постановки на учёт в качестве крупнейшего налогоплательщика. Первые цифры этого КПП — 99, они показывают, что компания стоит на учете в межрегиональной инспекции по крупнейшим налогоплательщикам.

КПП крупнейшего налогоплательщика указывается в документах, связанных с расчетами по налогам федерального уровня.

НДС — федеральный налог, поэтому в счетах-фактурах указывается КПП крупнейшего налогоплательщика. Если в счете-фактуре указан КПП по месту нахождения организации, это не будет ошибкой и не препятствует получению вычета у контрагента.

КПП по месту нахождения организации указывается в документах, связанных с другими платежами в бюджет и прочими расчетами.

Как узнать КПП?

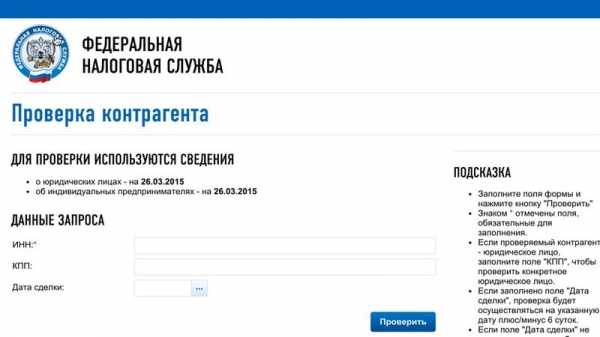

КПП будет указан в свидетельстве или уведомлении о постановке на учет, которое выдает налоговая. Если вы его потеряли, то можно узнать код в листе записи ЕГРЮЛ, который организация получает после регистрации. Выписку из реестра можно бесплатно сформировать на сайте налоговой , если знать ИНН или хотя бы наименование организации.

Ведите учет, платите налоги и зарплату, отчитывайтесь через интернет в веб-сервисе Контур.Бухгалтерия. А если вы зарегистрировали ООО не больше 3 месяцев назад, мы подарим 3 месяца бесплатной работы в сервисе.

Попробовать бесплатно

КПП у ИП есть или нет

Автор статьи: Судаков А.П.

Индивидуальное предпринимательство связано с ведением документации, необходимой для систематизации бухгалтерской деятельности, а также для урегулирования отношений с уполномоченными органами и контрагентами. Если процедура предусмотрена видом деятельности ИП, согласно ОКВЕД, то документирование её результатов необходимо в процессе хозяйствования субъекта.

Идентификация по КПП характерна только для юр лиц

В некоторых случаях заполнение документов требует внесения данных во все предусмотренные разделы, одним из которых является код причины постановки на учёт. Поскольку в регистрационной документации ИП такая информация отсутствует, то у большинства субъектов предпринимательской деятельности, графа вызывает замешательство, потому что они не знают, есть у них такой реквизит или нет.

Общая информация о реквизите

КПП определяет причину постановки на налоговый учёт субъекта предпринимательства.

Обязательной процедурой является получение реквизита при регистрации юридических лиц. Для индивидуальных предпринимателей такие требования отсутствуют. Структура кода определяется девятью цифрами, набор которых идентифицирует:

- категорию налогоплательщика;

- причину постановки на учёт;

- отделение налогового органа, в котором была проведена регистрация субъекта хозяйствования.

Где взять КПП для ИП

Вопрос о том, КПП у ИП есть или нет, возникает в ситуациях, когда необходимо оформить платёжную документацию, отчёты для уполномоченных органов или бланки, касающиеся деятельности субъекта. При заполнении официальных налоговых бумаг проблем обычно не возникает. В графе, где нужно указать код причины постановки на учёт, необходимо поставить прочерк. С трудностями в понимании можно столкнуться при оформлении элементов взаимоотношений с контрагентами, которые даже не знают, есть ли КПП у индивидуальных предпринимателей.

Следует отметить, что при ведении деятельности должны учитываться нормы Налогового Кодекса, в котором не предусмотрены обязательства идентификации ИП по КПП. Участники сделки также должны принимать во внимание правила проведения регистрации субъектов хозяйствования, в которых отсутствуют нормы, упоминающие о необходимости для ИП получать реквизит причины постановки на учёт. Если законодательные критерии контрагентом не учитываются, то субъект хозяйствования, чтобы не потерять клиента, для удовлетворения его требований, может самостоятельно определить код. Этот идентификатор не будет официально признанным, и указывать его следует только в безвыходных ситуациях, когда невозможно избежать упоминания кода в документах.

Как узнать свой КПП для ИП

Особенностью регистрации субъекта предпринимательской деятельности с организационно-правовой формой управления в виде индивидуального предпринимательства, является отсутствие требований к получению идентификатора КПП. Это обуславливает правовую безграмотность тех представителей контрагентов, которые требуют предъявления кода, поскольку официально его получить индивидуальный предприниматель не может.

Расшифровка КПП

Чтобы понять, как узнать КПП ИП по ИНН следует уметь расшифровать код по группам его цифровых значений. Он состоит из трёх их сочетаний:

- цифры под номерами 1—4 идентифицируют региональное местонахождение подразделения Налоговой службы;

- числа 5 и 6 раскрывают информацию о причинах постановки на учёт;

- 7, 8 и 9 цифры присваиваются субъекту хозяйствования при регистрации.

Самостоятельно сформированный код будет состоять из:

- двух цифр, обозначающих регион регистрации индивидуального предпринимателя;

- двух цифр, идентифицирующих шифр Налоговой Службы, в которой была проведена регистрация;

- идентификатора 01001, который присваивается ИП при постановке на учёт.

Найти причину постановки на налоговый учёт можно в специализированном справочнике

Узнать КП можно на сайте Налоговой Службы во вкладке «Проверь себя и контрагента» в меню электронных сервисов. Специализированные онлайн-сервисы позволяют узнать не только реквизиты компании, но и такие общедоступные сведения, как финансовая отчётность, структура организации, информация о руководителе, юридическом и фактическом адресах. Стоит отметить, что возможности интернет-ресурсов распространяются только на юридических лиц.

Найти КПП на сайте Налоговой Службе

Опираясь на законодательные нормы, индивидуальному предпринимателю можно даже не разбираться, что такое КПП у ИП и где его посмотреть. Достаточно просто указать в нужной графе шифр, соответствующий нулю.

Нужно ли самостоятельно определять код

Поскольку самостоятельно определённый цифровой набор не имеет юридического значения, то рекомендуется попытаться избежать указания кода, который не несёт никакой фактической информации. Для этого нужно объяснить контрагентам законодательные нормы и указать в документах значение КПП, равное нулю.

Следует отметить, что юридически неграмотные контрагенты опасны непредсказуемостью своих требований. И если они не готовы пересмотреть условия сотрудничества в свете действующего законодательства в такой мелочи, как реквизитная идентификация, то наверняка серьёзные проблемы, связанные с обязательствами сторон, придётся решать в судебном порядке. Поэтому стоит задуматься, нужно ли строить с ними отношения.

Вконтакте

Одноклассники

Google+

II. Условия присвоения идентификационного номера налогоплательщика (ИНН) в налоговом органе / КонсультантПлюс

II. Условия присвоения идентификационного номера

налогоплательщика (ИНН) в налоговом органе

2.1. Для организаций

2.1.1. Утратил силу. - Приказ ФНС России от 29.06.2012 N ММВ-7-6/435@.

2.1.2. Постановка на учет организации в налоговом органе по месту нахождения осуществляется на основании сведений, внесенных в Единый государственный реестр юридических лиц (ЕГРЮЛ).

Для постановки на учет в налоговом органе организации и внесения сведений в Единый государственный реестр налогоплательщиков (ЕГРН) используется выписка из ЕГРЮЛ по форме согласно приложению N 5 к Правилам ведения Единого государственного реестра юридических лиц и предоставления содержащихся в нем сведений, утвержденным Постановлением Правительства Российской Федерации от 19.06.2002 N 438 "О Едином государственном реестре юридических лиц" (Собрание законодательства Российской Федерации, 2002, N 26, ст. 2585).

Налоговый орган по месту нахождения юридического лица обязан осуществить его постановку на учет с присвоением идентификационного номера налогоплательщика (ИНН) и кода причины постановки на учет (КПП), внести сведения в ЕГРН не позднее пяти рабочих дней со дня представления документов для государственной регистрации и выдать (направить по почте с уведомлением о вручении) заявителю свидетельство о постановке на учет в налоговом органе одновременно со свидетельством о государственной регистрации юридического лица.

Датой постановки на учет юридического лица является дата внесения в ЕГРЮЛ записи о государственной регистрации при создании юридического лица (о государственной регистрации при создании юридического лица путем реорганизации).

2.1.3. Налоговый орган по месту нахождения юридического лица, государственная регистрация которого осуществлена в соответствии со специальным порядком (статья 10 Федерального закона от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" (Собрание законодательства Российской Федерации, 2001, N 33 (часть I), ст. 3431; 2003, N 26, ст. 2565), осуществляет постановку юридического лица на учет с присвоением идентификационного номера налогоплательщика (ИНН) и кода причины постановки на учет (КПП), вносит сведения в ЕГРН на основании выписки из ЕГРЮЛ, полученной по каналам связи с применением средств защиты информации (далее - каналы связи), не позднее пяти дней со дня государственной регистрации юридического лица и в тот же срок выдает (направляет по почте с уведомлением о вручении) организации свидетельство о постановке на учет в налоговом органе.

Копии документов, содержащихся в регистрационном деле юридического лица (за исключением заявления и документа об уплате государственной пошлины) с сопроводительным письмом не позднее трех рабочих дней, следующих за днем внесения записи в ЕГРЮЛ, направляются в налоговый орган по месту нахождения организации заказным письмом с уведомлением с приложением описи вложения или курьерской связью для формирования учетного дела налогоплательщика. В случае направления в один и тот же налоговый орган пакетов документов нескольких юридических лиц может быть составлено одно сопроводительное письмо.

При этом в регистрационное дело юридического лица подшиваются копия сопроводительного письма, которым направлен пакет документов юридического лица, и уведомление с отметкой отделения почтовой связи о дате вручения пакета документов юридического лица налоговому органу по месту его нахождения.

2.1.4. Утратил силу. - Приказ ФНС России от 29.06.2012 N ММВ-7-6/435@.

2.1.5. Утратил силу. - Приказ Минфина России от 05.11.2009 N 114н.

2.1.6. Налоговые органы, осуществившие постановку на учет организации по месту нахождения ее обособленного подразделения, месту нахождения принадлежащего ей недвижимого имущества, месту нахождения принадлежащих ей транспортных средств, а также по иным основаниям, предусмотренным Кодексом, обязаны сообщать по каналам связи в налоговый орган по месту нахождения организации о постановке ее на учет и о присвоении соответствующего кода причины постановки на учет (КПП) в течение одного рабочего дня со дня постановки организации на учет в данном налоговом органе.

2.2. Для физических лиц

2.2.1. Утратил силу. - Приказ ФНС России от 29.06.2012 N ММВ-7-6/435@.

2.2.2. Постановка на учет физических лиц, зарегистрированных в качестве индивидуальных предпринимателей, в налоговом органе по месту их жительства осуществляется на основании сведений, содержащихся в Едином государственном реестре индивидуальных предпринимателей (ЕГРИП).

Для постановки на учет в налоговом органе физического лица, зарегистрированного в качестве индивидуального предпринимателя, и внесения сведений в ЕГРН используется выписка из ЕГРИП по форме согласно приложению N 5 к Правилам ведения Единого государственного реестра индивидуальных предпринимателей и предоставления содержащихся в нем сведений, утвержденным Постановлением Правительства Российской Федерации от 16.10.2003 N 630 "О Едином государственном реестре индивидуальных предпринимателей, Правилах хранения в единых государственных реестрах юридических лиц и индивидуальных предпринимателей документов (сведений) и передачи их на постоянное хранение в государственные архивы, а также о внесении изменений и дополнений в Постановления Правительства Российской Федерации от 19 июня 2002 г. N 438 и N 439" (Собрание законодательства Российской Федерации, 2003, N 43, ст. 4238).

Налоговый орган по месту жительства физического лица, зарегистрированного в качестве индивидуального предпринимателя, обязан осуществить его постановку на учет с присвоением идентификационного номера налогоплательщика (ИНН) (использованием ранее присвоенного ИНН), внести сведения в ЕГРН не позднее пяти рабочих дней со дня представления документов для государственной регистрации физического лица в качестве индивидуального предпринимателя и выдать (направить по почте) Свидетельство о постановке на учет физического лица в налоговом органе по месту жительства на территории Российской Федерации по форме N 09-2-2 и Уведомление о постановке на учет физического лица в налоговом органе по месту жительства по форме N 09-2-3 одновременно со Свидетельством о государственной регистрации физического лица в качестве индивидуального предпринимателя.

В случае если физическому лицу, зарегистрированному в качестве индивидуального предпринимателя, ранее было выдано свидетельство о постановке на учет в налоговом органе, одновременно со Свидетельством о государственной регистрации физического лица в качестве индивидуального предпринимателя ему выдается (направляется по почте) только Уведомление о постановке на учет физического лица в налоговом органе по месту жительства по форме N 09-2-3.

2.2.3 - 2.2.5. Утратили силу. - Приказ Минфина России от 05.11.2009 N 114н.

2.2.6. Налоговые органы, осуществившие постановку на учет физического лица по месту нахождения принадлежащего ему недвижимого имущества и (или) транспортных средств, а также по иным основаниям, предусмотренным Кодексом, обязаны сообщать по каналам связи в налоговый орган по месту жительства физического лица о постановке его на учет в течение одного рабочего дня со дня постановки физического лица на учет в данном налоговом органе для включения сведений в ЕГРН.

2.2.7 - 2.2.8. Утратили силу. - Приказ Минфина России от 05.11.2009 N 114н.

2.3. Сведения об идентификационном номере налогоплательщика (ИНН) организации (вместе с кодом причины постановки на учет (КПП) или физического лица, зарегистрированного в качестве индивидуального предпринимателя, а также дате постановки организации и индивидуального предпринимателя (за исключением частного нотариуса и адвоката, учредившего адвокатский кабинет) на учет в качестве налогоплательщика включаются соответственно в ЕГРЮЛ или ЕГРИП на основании сведений, содержащихся в ЕГРН, не позднее рабочего дня, следующего за днем постановки на учет организации или физического лица, зарегистрированного в качестве индивидуального предпринимателя.

Что такое код причины постановки на учёт. Объясняем простыми словами: Энциклопедия — Секрет фирмы

КПП состоит из 9 символов, расположенных в определённой последовательности NNNNPPXXX, где:

PP c 1 по 50 предназначены для российских организаций, с 51 по 99 — для иностранных организаций.

Например:

- 01 — по месту регистрации,

- 02–05, 31–32 — по месту нахождения филиалов,

- 06–08, 27–29 — по месту нахождения недвижимости организации,

- 10–26 — по месту нахождения транспортных средств,

- 33–34 — по месту добычи полезных ископаемых,

- 50 — крупнейший налогоплательщик

- и т. д.

КПП указывается при заполнении многих расчётных, бухгалтерских, налоговых документов.

Примеры употребления на «Секрете»

«"Яндекс" добавил в свой поиск регистрационные данные компаний и индивидуальных предпринимателей. Без посещения баз данных пользователи смогут узнать, когда была основана фирма, работает ли она сейчас, какой у неё юридический адрес или регистрационный номер. По данным "Яндекса", пользователи ежедневно задают более 1 млн запросов о бизнесе. <...> Сведения о дате образования организации, юридический адрес, основной вид деятельности, ИНН и КПП "часто ищут, чтобы убедиться в надёжности партнёра или найти недостающие данные", отметили в компании».

(Из новости о том, что поиск «Яндекса» начал выдавать информацию о бизнесе.)

«С 1 февраля оформление происходит там, где компания "прописана" (по ИНН или КПП), — если товар прибыл автотранспортом или по железной дороге».

(Из материала о новых таможенных правилах.)

Нюансы

В отличие от ИНН, у одной организации может быть несколько кодов по разным основаниям: по месту регистрации юрлица, по месту расположения филиалов, по праву собственности на недвижимость и на транспорт и др. У крупнейшего налогоплательщика может быть несколько значений КПП.

Код может измениться, например, если изменилось место регистрации или если компания стала крупнейшим налогоплательщиком.

У индивидуальных предпринимателей КПП нет.

Статью проверила:

Лицензия, разрешение или запись в реестре регулируемых видов деятельности. | Biznes.gov.pl

Что такое регулирование экономической деятельности

Регулирование экономической деятельности означает, что предприниматель не имеет полной свободы в установлении и ведении конкретных видов деятельности .

Наиболее распространенными причинами ограничения свободы экономической деятельности являются вопросы, важные для функционирования государства, в частности безопасность и общественные интересы.Это может быть, например, стремление защитить природные ресурсы страны, защита интересов потребителей или недопущение монополистической практики.

Предприниматель, который планирует заниматься регулируемой деятельностью, должен получить право на ее осуществление и выполнять определенные условия, указанные в законодательных положениях.

Оценка того, соответствует ли предприниматель этим условиям, проводится компетентным органом, например, министром или председателем государственного учреждения.

Тот же орган затем проверяет, действует ли компания в соответствии с установленными законом условиями, а в случае концессий и некоторых разрешений - также с содержанием выданного решения и условиями, изложенными в концессии или разрешении.Это означает, что такой орган может проводить проверки хозяйственной деятельности , а в крайнем случае - лишить предпринимателя права на продолжение регулируемой деятельности.

В Польше нормирование может принимать форму:

90 020 90 021 лицензии 90 022Для некоторых видов деятельности может потребоваться лицензия . В первую очередь это относится к компаниям, для работы которых требуется специальное образование или квалификация для выполнения конкретных профессий, например, оценщика недвижимости, юриста, архитектора, налогового консультанта.На практике лицензия имеет такое же действие, как и разрешение – означает согласие на начало и ведение предпринимательской деятельности, и в то же время подтверждает наличие определенных прав.

Важно! Гербовый сбор взимается за получение лицензии, изменение и обещание лицензии, разрешения или внесения записи в реестр регулируемых видов деятельности. Его количество варьируется и зависит от вида регулируемой деятельности.

При необходимости получения лицензии, разрешения или записи в реестр регулируемой деятельности

Перед подачей заявления на получение лицензии, разрешения или записи в реестре регулируемой деятельности вы должны зарегистрировать свою деятельность в:

- CEIDG, если вы являетесь индивидуальным предпринимателем

- Национальный судебный реестр, если вы действуете как товарищество или компания с капиталом.

Если вы являетесь предпринимателем, зарегистрированным в CEIDG, вы также можете подать заявление о внесении записи в реестр регулируемой деятельности в управление гмины, указав орган, ведущий соответствующий реестр.

Бизнес-лицензия

Предоставление концессии

Лицензия является лицензией на осуществление хозяйственной деятельности с соблюдением самых жестких требований. Каждый предприниматель может подать заявку на получение лицензии - в том числе тот, кто уже ведет бизнес или имеет лицензию на осуществление других видов деятельности.

Помните! Если вам ранее было отказано в лицензии, вы имеете право обратиться за ней повторно.

Для каких видов деятельности требуется лицензия?

Проверить перечень видов предпринимательской деятельности, требующих лицензии, разрешения или записи в реестре регулируемой деятельности, с указанием соответствующих правовых актов.

Концессия предоставляется по просьбе предпринимателя всегда на определенный период не менее 5 лет и не более 50 лет, если предприниматель не ходатайствует о концессии на более короткий срок.

Заявление о предоставлении или изменении концессии должно содержать следующие данные:

- компания предпринимателя, наименование ее зарегистрированного офиса и адрес или место жительства и адрес

- адрес основного места деятельности

- номер в реестре предпринимателей или в учете и идентификационный номер налогоплательщика (ИНН)

- спецификация вида и объема экономической деятельности, для которой предоставляется концессия

- информация и документы, указанные в отдельных нормативных актах, регулирующих предпринимательскую деятельность, требующую лицензии.

Помните! О любых изменениях, включенных в уведомление лицензирующего органа, необходимо уведомить этот орган в течение 14 дней с даты их возникновения.

Концессия является административным решением. Орган, выдавший концессию, может предоставить концессию, отказать в предоставлении концессии, ограничить ее объем в отношении поданного заявления, отказать в изменении концессии.

Перед выдачей решения орган проверяет, соответствует ли предприниматель условиям для осуществления конкретной экономической деятельности.Может, например:

- просим Вас дополнить в установленный срок недостающие документы, подтверждающие выполнение Вами установленных законом условий, под страхом оставления заявления без рассмотрения

- проверить факты, указанные в заявке на получение лицензии, чтобы определить, соответствуете ли вы условиям для осуществления предпринимательской деятельности, предусмотренной лицензией

- проверьте, даете ли вы гарантию надлежащего выполнения деятельности, предусмотренной лицензией.

Если вы не соответствуете всем требованиям или существует риск того, что оборона или безопасность государства и граждан будут поставлены под угрозу, то, скорее всего, вы не получите лицензию - орган вынесет решение об отказе в выдаче лицензии или лицензия будет иметь ограниченный объем. Вам также может быть отказано в изменении лицензии.

Орган также может отказать или ограничить концессию, если в результате слушания или конкурса концессия была предоставлена другому предпринимателю или было вынесено решение о недопустимости осуществления прав по акциям или акциям предпринимателя и в общественных интересах.

После предоставления вам лицензии орган может контролировать, ведете ли вы свою деятельность в соответствии с ее содержанием и условиями. Если выяснится, что вы не соответствуете условиям лицензии, орган может ее ограничить, временно приостановить ее выдачу, а в некоторых случаях - отозвать лицензию.

Внимание! Предприниматель, у которого отозвана лицензия, может обратиться за продлением лицензии в том же объеме не ранее чем через 3 года со дня принятия решения об отзыве лицензии.

Аудит концессий

Лица, уполномоченные концессионным органом на проведение проверок, имеют право, в частности:

- вход в помещения недвижимого имущества, объекта, помещения или их части, где осуществляется хозяйственная деятельность, на которую распространяется концессия, в дни и часы, когда эта деятельность осуществляется или должна осуществляться

- запросы устных или письменных объяснений, документов или других носителей информации и

- обмен данными, относящимися к предмету контроля.

Концессионный орган может потребовать от предпринимателя устранения выявленных недостатков в установленный срок.

Обещание лицензии

Если вы намерены начать бизнес, требующий лицензии, перед ее получением вы можете подать заявку на получение лицензии - так называемое обещание. В обещании указывается срок его действия, однако он не может быть меньше 6 месяцев. В течение этого времени орган не может отказать вам в выдаче лицензии на ведение предпринимательской деятельности, указанной в обещании, за исключением случаев, когда:

- данные, содержащиеся в заявке на обещание, были изменены

- выполнены не все условия, указанные в промисе

- не соблюдены условия ведения предпринимательской деятельности, на которые распространяется лицензия

- оправдано в связи с угрозой обороноспособности и безопасности государства или его граждан.

Проверить перечень видов предпринимательской деятельности, требующих лицензии, разрешения или записи в реестре регулируемых видов деятельности, с указанием соответствующих правовых актов.

Бизнес-лицензия

Для данной деятельности может потребоваться разрешение только в том случае, если это прямо предусмотрено правилами. Разрешения выдаются после проверки способности и наличия у предпринимателя технических или организационных возможностей для осуществления конкретной экономической деятельности.Предприниматель должен соответствовать условиям для осуществления этой деятельности, указанным в положениях закона.

Разрешение оформляется в виде административного решения и выдается в административном порядке. Он может содержать особые условия, которые также должны быть соблюдены.

Внимание! Если вы соответствуете всем требованиям для осуществления определенной деятельности, власти обязаны выдать вам разрешение.

Виды деятельности, требующие лицензии, включают:

Проверить перечень видов предпринимательской деятельности, требующих лицензии, разрешения или записи в реестре регулируемой деятельности, с указанием соответствующих правовых актов.

Запись в реестре регулируемой деятельности

Регулируемая деятельность является простейшей формой регулирования экономической деятельности в Польше. Требуется предприниматель:

- выполнение определенных условий для его эксплуатации

- подача заявления о внесении записи в реестр регулируемой деятельности

- представить декларацию о соответствии условиям, необходимым для осуществления данной деятельности (как приложение к заявлению).

Помните! Хранить все документы, подтверждающие выполнение условий для осуществления регулируемой деятельности - для целей контроля.

Реестры регулируемой деятельности являются общедоступными, и любой может просмотреть их через орган, который их ведет. Реестр раскрывает данные компании, идентификационный номер налогоплательщика или - по запросу органа - другие данные, но только те, которые соответствуют положениям о защите персональных данных.

Проверить перечень видов предпринимательской деятельности, требующих лицензии, разрешения или записи в реестре регулируемой деятельности, с указанием соответствующих правовых актов.

Орган, ведущий реестр регулируемой деятельности, отказывает во внесении в реестр, когда:

- выдано вступившее в законную силу решение, запрещающее предпринимателю осуществлять хозяйственную деятельность, указанную в записи

- предприниматель был исключен из реестра данной регулируемой деятельности в результате решения о запрете деятельности в течение 3 лет, предшествующих подаче заявления

- в случаях, указанных в конкретных правилах.

Орган, ведущий реестр регулируемой деятельности , выдает ex officio свидетельство о внесении записи в реестр в течение 7 дней с даты получения заявления вместе с декларацией о соответствии условиям, необходимым для ведения бизнеса для которой ведется реестр.

В случае прекращения регулируемой деятельности необходимо подать в орган, ведущий реестр, заявление об исключении из реестра. Если вы вообще намерены отказаться от ведения бизнеса, все, что вам нужно сделать, это отменить его регистрацию в CEIDG или удалить из Национального судебного реестра (в зависимости от организационно-правовой формы вашего бизнеса).

.Налоговая проверка - Налоговая инспекция в г. Бродница

Начальник налоговой инспекции в г. Бродница, действующий на основании ст. 47 абзац. 3 Закона от 6 марта 2018 г. «О предпринимателях» (Вестник законов от 2018 г., ст. 646) публикует общую схему процедур контроля над предпринимателями, вытекающую из положений общеприменимого права.

Принципы проведения проверок включены в главу 5 «Ограничения контроля за экономической деятельностью» Закона о предпринимателях, именуемого в дальнейшем «ПП».Наиболее важная информация о применяемых процедурах контроля предпринимателей представлена ниже. Мы рекомендуем вам ознакомиться с этой информацией, которая может оказаться полезной при подготовке к проверке и ее беспрепятственном проведении.

Контроль

- Контроль за экономической деятельностью предпринимателей осуществляется на принципах, изложенных в ПП, если только принципы и порядок контроля не вытекают из ратифицированных международных соглашений или прямо применимых положений права Европейского Союза.

- В вопросах, не урегулированных в ПП, применяются отдельные положения о проведении проверок (Закон от 29 августа 1997 г. - Налоговое постановление, Раздел VI - Налоговый аудит).

- Предмет контроля за хозяйственной деятельностью подконтрольного предпринимателя и органы, уполномоченные на его осуществление, определяются отдельными положениями.

- Предприниматели, которым причинен ущерб в результате проведения контрольных мероприятий с нарушением законодательства, имеют право на возмещение, а иск предъявляется на условиях и в порядке, установленных отдельными нормативными актами.

- Доказательства, проведенные в ходе проверки проверяющим органом с нарушением положений Закона о государственных закупках или с нарушением иных правовых норм в сфере контроля за предпринимательской деятельностью предпринимателя, если они оказали существенное влияние на результаты проверки, не могут служить доказательством в налоговом или уголовно-налоговом производстве в отношении предпринимателя.

- Инспекционный орган планирует и проводит проверки после анализа вероятности нарушения законодательства в ходе хозяйственной деятельности.Анализ охватывает выявление субъективных и объективных областей, в которых риск нарушения правил является самым высоким. Способ проведения анализа определяется контролирующим органом или вышестоящим органом. Вышеуказанные правила не применяются, когда у проверяющего органа есть обоснованные подозрения в: угрозе жизни или здоровью, преступлении или проступке, налоговом или налоговом правонарушении, или другом нарушении правового запрета или невыполнении юридического обязательства в результате осуществления контролируемой хозяйственной деятельности.

Уведомление предпринимателя о намерении начать контроль и начало контроля

- Общим правилом, вытекающим из ПП, является обязанность уведомить предпринимателя о намерении начать контроль. Однако это уведомление не делается, если, в частности, проверка необходима для предотвращения совершения преступления или проступка, противодействия совершению финансового правонарушения или налогового правонарушения либо для обеспечения доказательств его совершения; проверка обоснована прямой угрозой жизни, здоровью или окружающей среде, или у предпринимателя нет адреса или юридического адреса, или доставка писем по указанным адресам была неэффективной или затрудненной, или проверка должна быть проведена на основе ратифицированного международного соглашения или непосредственно применимых положений права Европейского Союза.

- Уведомление о намерении начать проверку также не производится в следующих случаях: когда проверка касается обоснованности возврата разницы налога или возврата предналога по смыслу положений о налоге на товары и услуг, возбуждается по заявлению органа, осуществляющего подготовительное производство по делу о преступлении или налоговом преступлении, распространяется на налогообложение доходов, не охватываемых раскрытыми источниками или из нераскрытых источников, распространяется на экономическую деятельность, не заявленную для налогообложения, принимается на основании информации, полученной на основании положений о противодействии легализации доходов, полученных преступным путем, и финансированию терроризма, носит разовый характер в отношении учета оборота с кассовым учетом, использования кассового аппарата или проведения инвентаризации , носит специальный характер в отношении проверки соблюдения условий приостановления экономической деятельности, когда контролируемое лицо было осуждено на законных основаниях в Республике Польша за налоговое правонарушение, правонарушения против экономического оборота, правонарушения в соответствии с Законом о бухгалтерском учете или правонарушения, заключающиеся в воспрепятствовании контролю, когда подконтрольное лицо обязано в административном исполнительном производстве, не имеет адреса или юридического адреса или доставки писем по указанным адресам был неэффективен или затруднен.При этом уведомление не применяется, если необходимо распространить объем контроля на другие отчетные периоды, в связи с нарушениями, выявленными в результате уже проведенных контрольных мероприятий.

- После начала проверки проверяющий орган обязан сообщить проверяемой стороне о причине неуведомления о намерении начать проверку. Обоснование причины отсутствия уведомления о намерении начать проверку включается в акт проверки.

- Проверка начинается не ранее чем через 7 дней и не позднее чем через 30 дней со дня вручения уведомления о намерении начать проверку.Если проверка не начата в течение 30 дней с даты доставки уведомления, для начала проверки требуется еще одно уведомление. По требованию предпринимателя проверка может быть начата в течение 7 дней со дня вручения уведомления.

- Уведомление предпринимателя о намерении начать проверку должно содержать: наименование органа; Дата и место выпуска; наименование предпринимателя; указание объема проверки; имя, фамилия и подпись лица, выдавшего полномочия, с указанием занимаемой должности или функции.

Правила проведения проверок предпринимателя

- Проверочные мероприятия могут осуществляться работниками проверяющего органа по предъявлению предпринимателем или уполномоченным им лицом удостоверения личности, дающего право на проведение таких мероприятий, и после вручения доверенности на проведение проверки, если отдельными нормативными актами не предусмотрена возможность проведения проверки при предъявлении удостоверения личности. В таком случае разрешение вручается предпринимателю или уполномоченному им лицу в срок, установленный настоящим положением, но не позднее 3 рабочих дней со дня начала проверки.

- Проведение контрольных мероприятий после предъявления служебной карты на основании отдельных положений может применяться только в случаях, когда контрольные мероприятия необходимы для предотвращения совершения преступления или проступка, противодействия совершению налогового правонарушения или налогового правонарушения, или для обеспечения доказательств ее совершения, а также когда проведение проверки оправдано прямой угрозой жизни, здоровью или окружающей среде.

- Контрольная деятельность может осуществляться лицами, не являющимися работниками контролирующего органа, если такая возможность предусмотрена отдельными нормативными актами.

- Разрешение на проведение проверки должно содержать, в частности: правовое основание, наименование проверяющего органа, дату и место выдачи разрешения, имя и фамилию работника проверяющего органа, уполномоченного на проведение проверки, и номер его служебного удостоверения, наименование предпринимателя, подлежащего проверке, уточнение предмета проверки, указание даты начала и предполагаемой даты окончания проверки, имя, фамилия и подпись лица, выдавшего разрешение, с указанием должности или функции проведена инструкция о правах и обязанностях предпринимателя.

- Разрешение на проведение инспекции является оформленным документом и, если оно не соответствует требованиям, указанным в пункте 4, не является основанием для проведения инспекции.

- Объем контроля не может превышать объем, указанный в разрешении.

- Контрольные мероприятия проводятся в присутствии предпринимателя или уполномоченного им лица. При отсутствии подконтрольного предпринимателя или уполномоченного им лица проверочная деятельность может быть начата также после предъявления служебной карточки работнику предпринимателя или лицу, работающему у предпринимателя по иным правоотношениям, либо при наличии приведенный свидетель, который должен быть должностным лицом, не являющимся, однако, сотрудником проверяющего органа.

- Предприниматель указывает в письменной форме лицо, уполномоченное представлять его во время проверки, в частности во время его отсутствия.

- Проверка проводится по месту нахождения предпринимателя или по месту осуществления предпринимательской деятельности и в рабочее время или во время фактического осуществления предпринимателем предпринимательской деятельности. С согласия или по требованию предпринимателя проверка проводится по месту хранения документации, в том числе налоговой книги, кроме местонахождения или места деятельности, если это может улучшить проведение проверки.Документы и информация, собранные в ходе деятельности, осуществляемой с нарушением вышеуказанных принципов, не являются доказательством в контрольном производстве. С согласия предпринимателя контроль или отдельные контрольные мероприятия могут осуществляться также по месту нахождения контролирующего органа, если это может улучшить проведение контроля.

- Контрольные мероприятия выполняются эффективно и по возможности не мешают деятельности предпринимателя. Если предприниматель в письменной форме указывает, что осуществляемая деятельность существенно мешает хозяйственной деятельности предпринимателя, необходимость осуществления такой деятельности обосновывается в акте проверки.

- Вы не можете одновременно осуществлять и осуществлять более одного контроля деятельности предпринимателя. Это не относится, в частности, к ситуации, когда: проведение проверки необходимо для предотвращения совершения преступления или правонарушения, противодействия совершению финансового правонарушения или налогового правонарушения либо для обеспечения доказательств его совершения; предприниматель согласился взять и провести более одного контроля одновременно; проверка касается обоснованности возврата налога на товары и услуги до осуществления возврата.

- Если хозяйственная деятельность предпринимателя уже находится под контролем другого органа, контролирующий орган воздерживается от осуществления контрольной деятельности и может согласовать с предпринимателем другую дату проведения контроля.

- Продолжительность всех проверок проверяющего органа у предпринимателя в течение одного календарного года не может превышать в отношении: 1) микропредпринимателей - 12 рабочих дней; 2) малые предприниматели - 18 рабочих дней; 3) средние предприятия - 24 рабочих дня; 4) другие предприниматели - 48 рабочих дней.

- Ограничения времени контроля не применяются, в том числе, в случаях, когда: 1) проверка необходима для предотвращения совершения преступления или проступка, противодействия совершению налогового правонарушения или налогового правонарушения либо обеспечения доказательств его совершения; 2) контроль касается обоснованности возврата налога на товары и услуги до осуществления возврата.

- Продление срока проверки возможно только по причинам, не зависящим от проверяющего органа, и должно быть письменно обосновано.Обоснование доставляется предпринимателю. Продление срока контроля не может нарушать сроки, указанные в пункте 13.

- Продление срока проверки также возможно, если в ходе проверки выявлено занижение суммы налогового обязательства в размере, превышающем в эквиваленте 10% от суммы заявленного налогового обязательства, но не менее PLN 500, либо завышение убытка на сумму, превышающую в эквиваленте 50% от суммы заявленного убытка, но не менее 2.500 злотых или в случае неподачи декларации, несмотря на такое обязательство.

- Контрольный орган уведомляет предпринимателя о выявленных обстоятельствах, указанных в пункте 16, одновременно указывая собранные по этому поводу доказательства. Предпринимателю вручается обоснование продления срока контроля.

- Продолжительность проверки, указанной в пункте 16, не может привести к превышению, соответственно, в два раза срока, указанного в пункте 13.

- Если по результатам проверки установлено грубое нарушение предпринимателем законодательства, возможно провести повторную проверку в том же объеме в данном календарном году, и ее продолжительность не может превышать 7 дней.Продолжительность повторной проверки не включается во время, указанное в пункте 13.

- Предприниматель ведет и хранит книгу проверки, разрешения и протоколы проверки на своем рабочем месте. Журнал проверок содержит записи, в том числе: назначение проверяющего органа, назначение разрешения на проверку, объем проведенной проверки, а также дату начала и окончания проверки. Предприниматель ведет книгу осмотра в следующем виде: на бумаге, также в виде комплекта документов, либо в электронном виде.Записи в журнале осмотра, ведущемся на бумажном носителе, вносятся инспектором, а предпринимателем ведутся в электронном виде. Предполагается, что данные, содержащиеся в книге проверок, проведенных в электронном виде, подтверждаются документами, хранящимися у предпринимателя.

- В случае инициирования проверки предприниматель немедленно предъявляет инспектору книгу проверок. Представление контрольной книги, хранящейся в электронном виде, происходит путем предоставления доступа с использованием устройства, позволяющего считывать ее содержание или делать распечатки из ИТ-системы, в которой ведется контрольная книга, заверенные предпринимателем на предмет соответствия записи в контрольной книга.Предприниматель не предъявляет инспекционную книжку, если ее предъявление невозможно в связи с предоставлением ее другому проверяющему органу. В таком случае предприниматель предъявляет книгу проверки по месту нахождения проверяющего органа в течение 3 рабочих дней со дня возврата книги другим проверяющим органом.

- Инспекционный орган не проводит проверку, если она касается предмета проверки, охваченного ранее завершенной проверкой, проведенной тем же органом. Это правило не распространяется, в частности, нав в случае, если: 1) контроль касается периода, не охваченного ранее проведенным контролем; 2) повторная проверка необходима для проведения процедуры признания недействительной, прекращения действия, отмены или изменения окончательного решения либо возобновления производства по делу, оконченному окончательным решением; 3) повторная проверка необходима для производства по делу об отмене или признании недействительным решения административного суда; 4) повторная проверка необходима для проведения процедуры в целях проверки выполнения послепроверочных рекомендаций органа либо исполнения решений или предписаний об устранении нарушений законодательства в связи с проведенной проверкой; 5) повторный контроль необходим для проведения процедуры, связанной с внесением корректировки в расчет, охваченный ранее пройденным контролем; 6) у проверяющего органа имеются обоснованные подозрения, что ранее проведенная проверка проводилась с нарушением законодательства, повлиявшего на результат проверки или доказательства, на основании которых были установлены соответствующие факты, оказались недостоверными или проверка протокол составлен в результате правонарушения; 7) после составления акта проверки по результатам предыдущей проверки выявились новые факты или новые доказательства, которые не были известны проверяющему органу на момент проведения проверки, в том числе доказательства злоупотребления правом, указанным в ст. .5 сек. 5 Закона от 11 марта 2004 г. о налоге на товары и услуги.

- Результаты проверки заносятся в акт проверки.

Права предпринимателей

- Предприниматель может возражать против осуществления и осуществления контролирующими органами деятельности в нарушение положений ст. 48, ст. 49, ст. 50 сек. 1 и 5 ст. 51 сек. 1, ст. 54 сек. 1, ст. 55 сек. 1 и 2 и ст. 58 стр. Возражение должно быть обосновано.

- Возражение не допускается, если орган проводит проверку, ссылаясь на положения ст.48 сек. 11 пункт 2 ст. 50 сек. 2 пункт 2 ст. 54 сек. 1 пункт 2 ст. 55 сек. 2 пункт 2 и ст. 62 стр.

- Предприниматель подает письменное возражение в контролирующий орган, действий которого касается возражение. Предприниматель должен уведомить контролирующую сторону в письменной форме о возражении.

- Возражение должно быть подано в течение 3 рабочих дней со дня начала проверки проверяющим органом или возникновения оснований для возражения.

- Возражение приостанавливает: 1) контрольную деятельность контролирующего органа, деятельности которого касается возражение, - с вручением возражения контролирующей стороне; 2) продолжительность контроля - со дня подачи возражения до окончания производства по делу, вызванного его подачей.

- В случае возражения инспекционный орган может посредством решения обеспечить доказательства, относящиеся к предмету и объему проверки, на время рассмотрения возражения. Документы, информация, образцы продукции и другие носители информации охраняются, если они являются или могут являться доказательствами при проведении досмотра.

- Контрольный орган рассматривает возражение в течение 3 рабочих дней со дня получения возражения и выносит решение о: 1) отстранении от контрольной деятельности; 2) продолжение контрольных мероприятий.

- Нерассмотрение возражения в установленный срок равносильно вынесению компетентным органом решения об отказе от инспекционной деятельности.

- У предпринимателя есть жалоба на решение о продолжении инспекционной деятельности в течение 3-х дней со дня вручения решения. Компетентный орган рассматривает жалобу в течение 7 дней со дня ее подачи и выносит решение: об оставлении в силе оспариваемого решения либо об отмене оспариваемого решения и выходе из контрольной деятельности.

- В случае чрезмерного контроля после вынесения решения по жалобе, указанной в пункте 9, предприниматель может подать жалобу в административный суд на чрезмерный контроль. Подача жалобы не приостанавливает контрольных мероприятий.

Подробная информация о процедурах контроля предпринимателей, не включенных в данное исследование, включена в Главу 5 «Ограничения контроля за экономической деятельностью» Закона от 6 марта 2018 года.- Закон о предпринимателях (Законодательный вестник 2018 г., ст. 646).

.Внесение в реестр предпринимателей, управляющих пунктами техосмотра - Вопросы, подлежащие рассмотрению

Место подачи документов/разрешения дела:

- Подача документов:

Отдел по гражданским делам

ул. G. Zapolskiej 4

Секретариат, 2 этаж, комн. 244 - Рассмотрение заявок:

Группа по надзору за центрами обучения водителей и пунктами техосмотра

ул. Г. Запольская 4

2 этаж, каб.203,

т. +48 71 777 71 52

т. +48 71 777 83 85

Кто может подать/инициировать дело:

Предприниматель, который занимается или будет управлять пунктом технического осмотра транспортных средств

Часы обслуживания клиентов

Понедельник - Пятница 8:00-15:15

Примечания:

Пункт техосмотра может находиться в ведении предпринимателя, который:

- имеет местонахождение или место жительства на территории Республики Польша;

- не является предпринимателем, в отношении которого открыта ликвидация или объявлено банкротство;

- не был судим в судебном порядке за преступление, совершенное из корыстных побуждений, или преступление против документов - применяется к физическому лицу или членам органов юридического лица;

- имеет контрольно-измерительную аппаратуру и условия помещений, гарантирующие проведение соответствующего комплекса технических испытаний транспортных средств в соответствии с детальными условиями проведения этих испытаний;

- имеет свидетельство о соответствии оборудования и помещений требованиям, соответствующим объему проводимых испытаний, внесенное в реестр предпринимателей, управляющих пунктом техосмотра; В штате

- работают авторизованные диагносты.

Реестр предпринимателей, работающих на станциях технического осмотра транспортных средств в городе Вроцлав - загружаемый файл в формате .pdf (446 КБ)

Сборы:

- гербовый сбор за внесение записи в реестр - 412 злотых;

- гербовый сбор за расширение объема записи - 206 злотых;

- гербовый сбор за представление документа, подтверждающего выдачу доверенности или доверенности, и его выписки, записи или копии (не распространяется на нотариально удостоверенный или уполномоченный орган документ, удостоверяющий получение документа и доверенности доверенность, выданная супругу, восходящей, нисходящей или родным братьям и сестрам) - 17 злотых.

К заявлению необходимо приложить подтверждение оплаты вышеуказанных сборов.

Плата должна быть оплачена на следующий банковский счет: Гмина Вроцлав PKO BANK POLSKI S.A. 82 1020 5226 0000 6102 0417 7895

Дата и способ решения вопроса:

Внесение или расширение объема записи в реестре предпринимателей, осуществляющих деятельность пунктов техосмотра, производится в течение 7 дней со дня получения полного заявления органом.

Правовая основа:

- Закон от 20 июня 1997 г.- Правила дорожного движения;

- Закон от 6 марта 2018 г. «О предпринимателях»;

- Постановление Министра транспорта и строительства от 10 февраля 2006 г. о подробных требованиях к станциям, осуществляющим технические испытания транспортных средств;

- Закон от 14 июня 1960 г. Кодекс административного судопроизводства;

- Закон от 16 ноября 2006 г. о гербовом сборе.

Требуемые приложения и документы:

- заявление о внесении или изменении объема записи в реестре предпринимателей, управляющих пунктом техосмотра, вместе с заявлением, указанным в ст.83а пункт. 4 Закона о дорожном движении.

В связи с внедрением Директивы RED II система КЗР ИНиГ увеличивает область сертификации на твердое топливо из биомассы и биогаз.

Предметом сертификации будет вся цепочка производства топлива из биомассы от стадии приобретения сырья до стадии конечного использования с учетом всех звеньев цепочки поставок.

Система КЗР ИНиГ дает хозяйствующим субъектам, работающим в цепочке поставок сертифицированных топлив, возможность доказать, что они соответствуют критериям устойчивого развития (КЗР), в соответствии с требованиями RED II.

Текущие системные документы можно найти здесь

Вся важная информация будет регулярно публиковаться на нашем сайте. Мы рекомендуем вам оставаться на связи с нами через функцию рассылки новостей.

Участники системы

Участниками Системы КЗР ИНиГ являются все субъекты цепочки поставок, от места приобретения, через продавцов и покупателей, до поставщика электроэнергии/тепла.Каждое из предприятий индивидуально сертифицировано, и если у него есть сертификат, оно может продавать биомассу с сертификатом, что биомасса соответствует критериям устойчивости (KZR). Условием, однако, является закупка сертифицированной КЗР биомассы. Каждый субъект, в зависимости от его места в цепочке поставок, имеет различный набор задач и обязательств. Все эти обязательства определены в документации Системы КЗР ИНиГ.

Конечным поставщиком является организация, которая должна соответствовать цели использования возобновляемых источников энергии в соответствии с национальным законодательством.Такой предприниматель может иметь возможность пересчитать данную партию топлива на цель своей страны или продать топливо за границу. Поэтому он обязан вести отдельный баланс и учет партий, учитываемых по отечественным целевым ВИЭ и тем, которые продаются, например, за границу.

Короче говоря, сфера действия конечного поставщика распространяется на организации, реализующие цели НИТ (путь биотоплива) и ВИЭ (путь твердого топлива из биомассы).

Поставщики биомассы для электростанций или теплоэлектроцентралей не соответствуют приведенному выше определению, поэтому поставщики топлива из биомассы для ТЭЦ/электростанций могут быть сертифицированы в области «производство твердого топлива (полученного из биомассы)», торговля , первый пункт сбора, место происхождения.

Лесопилки

Лесопилки используются для получения биомассы (отходов деревообрабатывающей промышленности). По правилам Системы КЗР ИНиГ место приобретения не требуется для получения сертификата, но подлежит проверке при проведении аудита «Первой точки закупки (ПТП)». В этом случае лесопилка при реализации своей продукции выполняет декларацию об отходах/остатках . Эти субъекты также могут получить сертификат для области сертификации: «другое», введя «лесопилка».При этом к лесопильным заводам предъявляются те же требования, что и к другим Участникам Системы КЗР ИНиГ (включая, в основном, систему управления документацией и массовым балансом).

ПРИМЕЧАНИЕ!

В случае получения биомассы из основного места происхождения, отличной от биомассы, образующейся в процессе производства на лесопильном заводе (например, щепы), лесопилка становится первым пунктом сбора (ПБР) и должна пройти сертификацию в этом отношении.

Редакция

Поверка осуществляется независимыми Органами по сертификации, аккредитованными КЗР ИНиГ (перечень Органов по сертификации).Каждый предприниматель проходит индивидуальный аудит и получает собственный сертификат. Сертифицированное лицо продает биомассу с POS (сертификатом устойчивого развития), а документы купли-продажи проверяются в ходе аудита.

Руководство по проверке для трейдеров (принципы массового баланса, расчет выбросов ПГ, управление потоками, продажа товаров, образцы для аудита, контрольные списки) определены в системных документах. Все аудиторы проверяют предпринимателей по одному и тому же перечню контрольных вопросов.

Надзор

Система КЗР ИНИГ в рамках надзора за деятельностью Системы осуществляет контроль органов по сертификации и предпринимателей.

ШАГ 1. Ознакомьтесь с системными требованиями (Системная документация KZR INiG)

Документы Системы доступны на сайте Системы КЗР ИНиГ. В связи с тем, что Система КЗР ИНиГ имеет широкую область сертификации (биотопливо, биожидкости, топливо на биомассе), документы содержат требования по всем областям.Субъекты в цепочке поставок твердого топлива из биомассы должны выполнять требования, адресованные всем предпринимателям, и конкретные требования к их сфере действия.

ШАГ 2 - Адаптируйте свой бизнес к требованиям КЗР ИНИГ.

Исходя из собственной деятельности и требований Системы, вы должны определить путь ( топливо из биомассы ) и область сертификации и обязательства, вытекающие из этой области. Для этого следует провести инвентаризацию, т.е.определить сырье, которое будет подлежать сертификации, и определить место компании в цепочке поставок.

Примеры:

«Место происхождения» — это место, где впервые производится биомасса. Он не сертифицирован индивидуально, а проверен только первым сборщиком.

«Первый приемный пункт» (ПБР) — предприниматель, который получает биомассу непосредственно из места происхождения. он становится первым коллекционером.В системе КЗР ИНиГ приведены подробные методические указания по проведению таких проверок, а также определены обязанности первого пункта сбора (Документ КЗР ИНиГ/1 и Система КЗР ИНиГ/9 и Система КЗР ИНиГ/10).

"Торговля" - это область сертификации, подходящая для предпринимателей, которые покупают сертифицированную биомассу и продают ее без изменений другому лицу.

«Производитель электроэнергии/тепла» является последним звеном в цепочке поставок.

Выбросы ПГ. Критерий сокращения выбросов парниковых газов относится к новым установкам, т.е. тем, которые начали сжигать биомассу после 1 января 2021 года. В остальных случаях этот критерий не применяется. Поэтому, если предприниматель заявляет «не применимо», его не допрашивают при проверке. Аудитор также не несет ответственности за проверку соответствия получателя этому критерию. Если предприниматель показывает значения выбросов ПГ, то, в зависимости от вида биомассы, он может показывать фактические или нормативные значения.Если используются фактические значения, то эти значения указываются в сертификате, выдаваемом на каждую партию товара. Аббревиатура DDV происходит от английских слов «disagregated default value» — подробные стандартные значения. При использовании стандартных значений числовые значения в сертификате не допускаются — это несоответствие. Если предприниматель не задекларировал значение выбросов ПГ при аудите (независимо от того, нормативный он или фактический), и все же хотел бы его включить, он должен сообщить об этом факте в свой орган по сертификации и пройти аудит по этому поводу.После получения положительного результата аудита можно обновить сертификат, и только после этого предприниматель может указывать выбросы ПГ в сертификатах, сопровождающих отдельные партии товаров. Вопросы требований по выбросам парниковых газов очень часто являются предметом соглашений между сторонами, и опыт КЗР ИНиГ показывает, что такая практика очень распространена. Получатель может определить свои условия в этом отношении (максимальный коэффициент излучения или тип значения: стандартный или реальный) и потребовать такие условия от своих поставщиков.

Исходя из характера поставщика и операций, выполняемых предпринимателем, следует определить область сертификации Завода и всего сырья в контексте присвоения им критериев устойчивости.

Важно, чтобы первый пункт сбора, торговля, производитель топлива из биомассы, производитель электроэнергии/тепла имели свои обязанности, выполнение которых проверяется в ходе аудита. В зависимости от осуществляемых операций каждый предприниматель может иметь одну или несколько областей сертификации.

Способ реализации требований Системы КЗР ИНиГ к деятельности предпринимателя описан в собственных процедурах, подготовленных для нужд сертификации КЗР ИНиГ.

ШАГ 3 - Регистрация в системе KZR INiG

Регистрация в системе КЗР ИНиГ является обязательным условием для аудиторского подхода. Это связано с заключением договора с Системным администратором - Институт нефти и газа - Национальный исследовательский институт.

ШАГ 4. Подготовка к сертификации

Подготовка процедур, шаблонов документов (выполнение требований), определение требований к поставщикам, правил взаимодействия с поставщиками, рассмотрение договоров и договоров с точки зрения их работы в рамках Системы КЗР ИНиГ, подготовка системы расчетов массового баланса на Заводе, если применимо , указать максимальную эмиссию ПГ (документ Система КЗР ИНиГ/8).Ознакомиться с перечнем контрольных вопросов (документ КЗР ИНиГ Система/10 Приложение 1)

ШАГ 5 - Выберите аккредитованный орган по сертификации и организуйте аудит

Перед аудитом также необходимо будет заключить договор с органом по сертификации.

ШАГ 6 - После получения положительного результата аудита выданный сертификат публикуется на сайте ИНИГ КЗР

Завод является полноправным сертифицированным участником системы КЗР ИНиГ и может торговать устойчивым топливом из биомассы в рамках своей сертификации.Завод работает на основе внедренных процедур.

Важно!

Сертификата недостаточно для того, чтобы товары, предлагаемые поставщиком, считались устойчивыми. Каждая партия реализуемого товара должна иметь POS (сертификат эквивалентности см. документ КЗР ИНиГ/7), чтобы считаться соответствующей критериям устойчивости. Все товары, находящиеся на складе и приобретенные без сертификата соответствия КЗР, считаются нежизнеспособными.В связи со вступлением в силу Регламента ETS такая биомасса должна быть использована до 31 декабря 2021 года

.Заявки на выдачу письменных разъяснений правил - Письменные разъяснения ZUS

Учреждение социального страхования (ZUS) выдает предпринимателям по запросу письменные разъяснения правил страхования в их индивидуальных случаях.

Кто может подать заявку?

Если вы предприниматель, т.е. ведете бизнес как:

- физическое лицо

- юридическое лицо

- организационная единица, не являющаяся юридическим лицом, но обладающая правоспособностью, напр.коммандитное товарищество, полное товарищество,

, вы можете подать запрос на индивидуальную интерпретацию правил.

О чем может быть приложение?

Запрос может касаться:

- обязательство по социальному страхованию,

- Правила расчета взносов на социальное страхование, медицинское страхование, Фонд труда, Фонд солидарности поддержки инвалидов, Фонд гарантированных пособий работникам и Промежуточный пенсионный фонд, №

- , на основе которого рассчитываются взносы на социальное обеспечение, медицинское страхование, в Фонд труда, в Фонд гарантированных пособий работникам и в Промежуточный пенсионный фонд.

Когда ZUS не выдает толкование?

ZUS не выдаст толкование, если ваше заявление касается, среди прочего:

- обязательство по медицинскому страхованию,

- Обязанность по уплате взносов в Фонд труда и Фонд гарантированного вознаграждения работникам,

- признание работы работой в особых условиях или особого характера,

- пособия, т.е. пенсии, пенсии по инвалидности, пособия,

- для подачи и заполнения страховых документов,

- для определения соответствующего законодательства о социальном обеспечении, например.если вы работаете в Польше и намереваетесь начать бизнес в Германии, и вы хотите спросить, под какое законодательство / систему социального обеспечения вы будете подпадать.

Если ZUS не имеет права давать толкование, тогда:

- выдает решение об отказе в выдаче разъяснения или

- передает дело в компетентный орган, информируя об этом заявителя.

Что должно содержать заявление?

Если вы хотите подать заявку, укажите следующую информацию:

- название компании,

- адрес местонахождения компании / адрес места жительства предпринимателя,

- адрес для переписки, если он отличается от адреса, указанного в пункте2,

- если вы действуете через доверенное лицо - его личные данные и адрес,

- идентификационный номер налогоплательщика (ИНН),

- представление фактического состояния или будущего события,

- излагая свою позицию по делу.

Для вашего удобства вы можете использовать формулу, подготовленную ZUS.

Как и куда обращаться?

Заявки рассматриваются двумя отделениями ZUS:

- Филиал ZUS в Гданьске

- Филиал ZUS в Люблине.

Если вы как предприниматель ведете свой бизнес в районе филиала по адресу:

- Белосток, Быдгощ, Эльблонг, Гданьск, Гожув-Велькопольски, Кошалин, Лодзь I, Ольштын, Остров-Великопольски, Пила, Плоцк, Познань I, Познань II, Седльце, Слупск, Щецин, Варшава I, Торунь I, Варшава I Зелёна-Гура

подать заявление в ZUS в Гданьске,

- Бельско - Бяла, Билгорай, Хожув, Хшанув, Ченстохова, Ясло, Кельце, Краков, Легница, Люблин, Лодзь II, Новы-Сонч, Ополе, Радом, Рыбник, Жешув, Сосновец, Тарнув, Вровев, Забров, Мазовов

подать заявление в отделение ZUS в Люблине.

Заявление подать лично, через ПУЭ или отправить по почте.

Если вы хотите узнать, в какой отрасли вы работаете, воспользуйтесь поисковой системой.

Если вы подадите заявление в отделение ZUS, отличное от отделения, указанного для его рассмотрения, оно будет направлено в соответствующее отделение.

Внимание! 90 110

При подаче заявления Вашим доверенным лицом приложите к заявлению доверенность на право подачи заявления от Вашего имени.

Сколько стоит выдача письменного перевода?

Плата за выдачу письменного перевода составляет 40 злотых.

Деньги должны быть выплачены в течение 7 дней с момента подачи заявления на расчетный счет соответствующего отделения, т.е. соответственно:

90 120ул.Хмельная 27/33 90 124

PKO BP SA I Региональный корпоративный филиал в Варшаве I Корпоративный центр в Варшаве

26 1020 5590 0000 0902 8090 1015

ул. Т. Зана 36-38с 90 124

PKO BP SA I Региональный корпоративный филиал в Варшаве I Корпоративный центр в Варшаве

На платеже в поле "Название" введите:

- ИНН заявителя

- "пошлина за запрос на устный перевод".

Дата подачи запроса на устный перевод:

- подача заявления лично в отделении ZUS,

- подача заявления в электронном виде через ПУЭ,

- о получении заявления, отправленного по почте в местное отделение Учреждения социального страхования.

Внимание! 90 110

Если в заявке вы представили более одного фактического состояния или будущего события, плата кратна представленным условиям или событиям.

Если оплата не произведена, ZUS не будет рассматривать заявку.

Датой платежа является дата его зачисления на банковский счет ZUS.

Плата за выдачу толкования является доходом государственного бюджета, а не Учреждения социального страхования.

Плата возвращается в случае:

- отзыв заявки до ее рассмотрения - в полном объеме;

- об отзыве части заявления в отношении представленного в нем отдельного фактического состояния или будущего события до рассмотрения заявления -

в соответствующей части; - уплатить его в сумме, превышающей причитающуюся сумму, - в соответствующей части;

- заявка оставлена без рассмотрения - в полном объеме;

- направление дела в компетентный орган.

Внимание! 90 110

- Если ваше заявление не соответствует требованиям, изложенным в ст. 34 сек. 1, 3, 4 или 6 Закона

от 6 марта 2018 года «О предпринимателях», вам будет предложено удалить их в течение 7 дней. Если вы этого не сделаете, заявление не будет рассмотрено и мы вынесем решение вместе с инструкцией о вашем праве на обращение в суд общей юрисдикции в течение одного месяца со дня вручения решения. - Институт не дает индивидуальных толкований в отношении тех элементов фактов, которые на день подачи заявления о толковании являются предметом незавершенного разъяснительного производства или контроля, или когда в этом отношении решен вопрос о его суть в решении института.

Сколько времени есть у ZUS на выдачу интерпретации?

ZUS выдаст толкование в виде решения в течение 30 дней с момента получения заполненного

и оплаченного заявления.

В опубликованной интерпретации ZUS может рассматривать представленную вами позицию как:

- правильный или

- недействителен.

Если ZUS не выдает толкование в течение этого срока, то на 31-й день Ваша позиция, представленная в заявлении, считается правильной.

Если вы не согласны с решением ZUS

Если вы не согласны с решением ZUS, вы можете обжаловать его.

На это у вас есть один месяц с даты доставки.

Вы подаете жалобу в областной суд через отделение ЗУС, вынесшее решение.

Правовая основа

- Статьи 34-35 Закона от 6 марта 2018 г. Коммерческое право.

- Статья 83d Закона от 13 октября 1998 г. о системе социального страхования.

- Статья 65 Закона от 14 июня 1960 г. - Кодекс административного судопроизводства.

- Статья 477 90 259 9 90 260 Закона от 17 ноября 1964 г. - ГПК.

В законе не указаны документы, к которым члены ревизионной комиссии, осуществляющие контрольную деятельность, имеют право доступа, поэтому в этом вопросе должны применяться общие принципы обработки данных, содержащиеся в Законе о защите персональных данных .

Обоснование

Положения Закона о гминном самоуправлении от 8 марта 1990 г. касаются только общего объема задач и порядка работы ревизионной комиссии.В соответствии со ст. 18а сек. 1 настоящего Закона совет коммуны контролирует деятельность главы коммуны, организационных единиц коммуны и вспомогательных единиц коммуны; с этой целью он назначает ревизионную комиссию. С другой стороны, согласно п. 3 указанного положения, ревизионная комиссия дает заключение об исполнении бюджета гмины и подает в совет гмины ходатайство об освобождении или не освобождении главы гмины от должности, а ходатайство об освобождении подлежит заключение региональной счетной палаты. Более того, в соответствии со ст.18а сек. 4 предложение 1, ревизионная комиссия выполняет иные задачи, порученные Советом в части контроля. Правила и порядок деятельности ревизионной комиссии определяются уставом гмины (статья 18а, пункт 5). Как видно из вышеизложенного, ни в одной из норм Закона прямо не указано, к какой информации и к какой документации могут иметь доступ члены ревизионной комиссии в связи с проведением инспекционной деятельности.

Таким образом, все мероприятия, связанные с проведением проверки ревизионной комиссией, в том числе возможность ознакомления ее членов с отдельными документами, относящимися к предмету проверки, в настоящее время являются спорными и вызывают то, что только на основании толкования положения Закона о муниципальном самоуправлении и другие установленные правила, в т.ч.Изобразительное искусство. 12 сек. 3 пункт 5 Закона от 30 июня 2005 г. о государственных финансах, в соответствии с которым принцип прозрачности в управлении государственными средствами реализуется путем предоставления советникам доступа к документам бухгалтерского учета и инвентаризационных документов - с соблюдением положений о бухгалтерском учете и о защита персональных данных - можно предположить, что объем полномочий органа, а также то, что раскрытие ему любой информации должно определяться объемом проводимой проверки и не выходить за его рамки.